Il est encore trop tôt pour envisager des changements dans le chef de la FED, même si elle s’est montrée plus optimiste…

Ne surtout pas resserrer trop tôt

Mode Expresso

Mode Lungo

Il est encore trop tôt pour envisager des changements dans le chef de la FED, même si elle s’est montrée plus optimiste, mais attend toujours des chiffres solides sur l’emploi.

Se donner du temps

Il n’a nullement été question de réduire le programme de rachats d’obligations, car la FED veut se laisser encore un peu de temps et avoir pour cela des chiffres plus solides sur l’emploi. Mais la FED est quand même plus optimiste et la question du « tapering » sera inéluctablement au menu de la prochaine réunion en septembre.

Le constat sur l’état de l’économie est encourageant et positif comme le souligne le communiqué, « grâce aux progrès réalisés en matière de vaccination et à un soutien politique fort, les indicateurs sur l’activité économique et l’emploi ont continué à se renforcer ».

Mais donc le débat pourrait s’amorcer en septembre même si lors de cette réunion aucune décision n’avait été prise ni sur le calendrier ni sur les modalités de réduction.

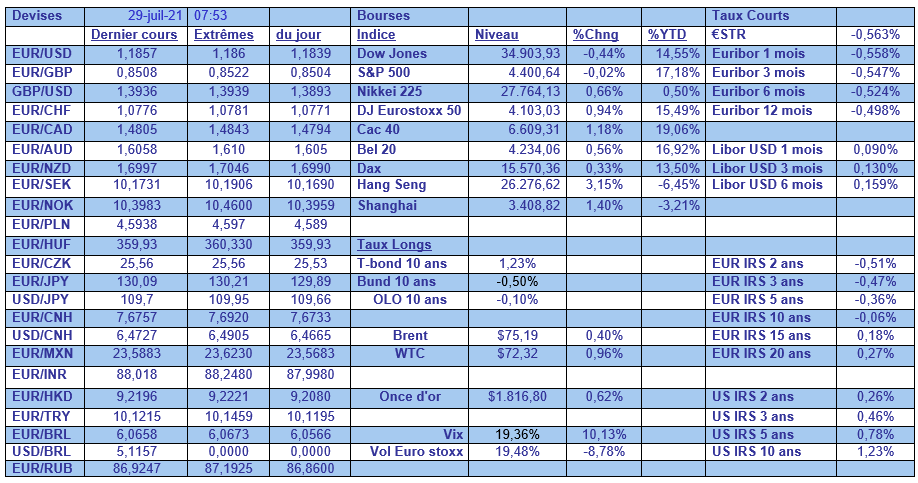

La réaction des marchés a été très limitée avec un petit recul du dollar, et un statu quo sur les taux. Il faut dire que la semaine se termine avec deux indicateurs importants. D’une part le PIB au deuxième trimestre qui est attendu à 8.5% en taux annuel contre 6.4%. Et d’autre part, demain, le Core PCE, indicateur principal de mesure de l’inflation pour la FED, qui est attendu à 3.7% contre 3.4%.

A propos d’inflation, Powell a toujours évoqué une hausse temporaire de celle-ci et qui n’est donc pas un sujet d’inquiétude pour le moment.

Dernier point concernant les Etats-Unis, un vote positif au Sénat a été engrangé dans le cadre de la procédure bipartisane pour un plan de 1.000 milliards de dollars pour les infrastructures. Ce vote a été remporté à 67 voix contre 32, soit 48 démocrates, deux indépendants et 17 républicains.

La crainte

La crainte de la FED, et d’ailleurs des autres Banques centrales aussi, est que le variant Delta ne vienne rebattre les cartes, et donc de resserrer trop tôt les conditions monétaires.

Et le cas de la Banque centrale d’Australie est justement l’exemple qu’elle ne voudrait pas suivre, car vu la prolongation du confinement à Sydney, cette dernière pourrait devoir revenir sur son annonce de réduction de son programme de rachats. Elle avait en effet annoncé lors de sa dernière réunion qu’elle allait faire passer son programme hebdomadaire de rachats de 5 milliards de dollars australiens à 4 milliards à partir de septembre.

Sauf que le prolongement du confinement durant encore 4 semaines à Sydney aura un impact très négatif sur l’économie et que selon l’ANZ Banking group le PIB devrait afficher un recul de 1.3 % au troisième trimestre au lieu d’une estimation précédente d’un taux de 0.4%.

Non seulement donc la Banque centrale pourrait devoir revenir sur sa décision lors de sa prochaine réunion la semaine prochaine, mais la hausse des taux attendue en 2022 n’est maintenant plus attendue avant mai 2023.

Pas étonnant donc que les taux longs gardent un trend baissier comme le montre le graphique avec le rendement de l’obligation australienne, le treasury et le bund à 10 ans.

Le doute

Il n’y a pas que les Banques centrales qui s’inquiètent de l’impact du variant Delta, les hôpitaux évidemment qui voient leur chiffre d’hospitalisation repartir à la hausse, mais aussi les consommateurs.

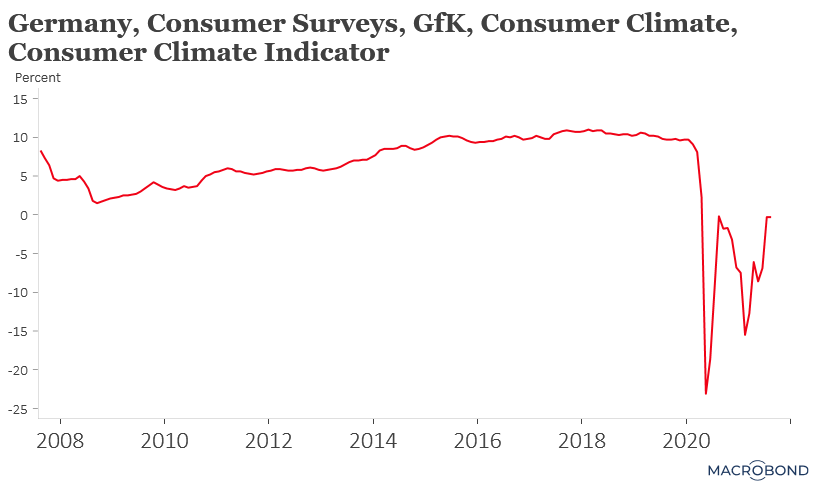

Après l’indice IFO en Allemagne qui a stoppé net sa hausse, c’est au tour de l’indice GfK, toujours en Allemagne de ne plus progresser. Comme le montre le graphique, cet indice qui mesure le moral des consommateurs allemands, marque une pause alors qu’il était attendu en hausse. En cause évidemment le variant Delta qui inquiète fortement le consommateur et qui pourrait, si les contaminations se poursuivent, peser sur la consommation dans les prochains mois.

Subscribe

0 Comments

Oldest