L’Asie est fortement ébranlée par le variant Delta et cela se mesure déjà dans les indicateurs économiques, alors ….

Le Delta rebat les cartes

Mode Expresso

Mode Lungo

L’Asie est fortement ébranlée par le variant Delta et cela se mesure déjà dans les indicateurs économiques, alors que l’Europe a affiché des chiffres de croissance solide.

Aggravation de la situation

La situation s’est encore nettement dégradée ce week-end. D’abord en Australie, la police a véritablement verrouillé Sydney pour faire respecter le confinement et empêcher les manifestations. A Tokyo, la situation s’aggrave aussi et le nombre de cas aux Jeux Olympiques continue de grimper avec 241 contaminés depuis le 1er juillet.

Mais la situation est encore plus inquiétante en Malaisie avec 17.786 contaminations samedi, et en Thaïlande avec 18.912 contaminations, alors que le Vietnam a annoncé devoir prendre des mesures de restriction. Et de son côté, la Chine est confrontée à une propagation rapide du variant dans la ville de Nanjing.

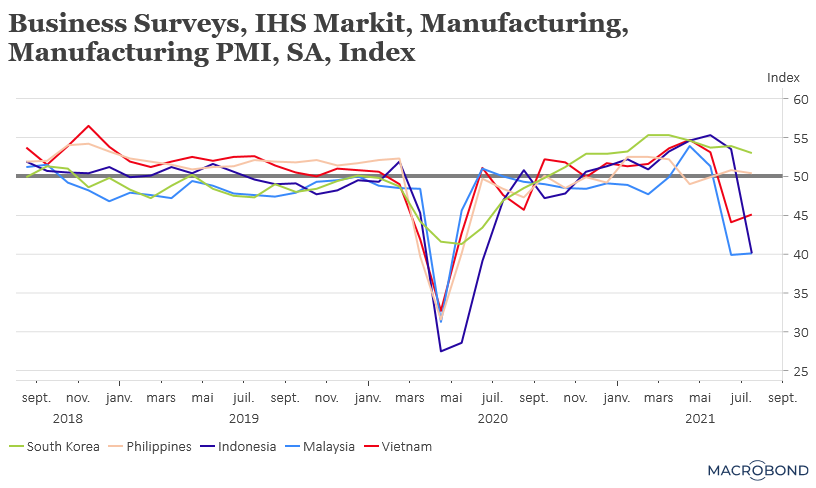

Cette aggravation de la situation n’est pas sans conséquences économiques, d’abord parce que cela touche des pays qui sont fortement dépendants du tourisme. Et ensuite parce que cela freine l’activité économique, ce qui se reflète dans les indices PMI manufacturiers comme le montre le graphique. Avec évidemment un risque non négligeable de connaitre à nouveau des ruptures dans les chaînes d’approvisionnement si l’activité se réduit considérablement dans ces pays.

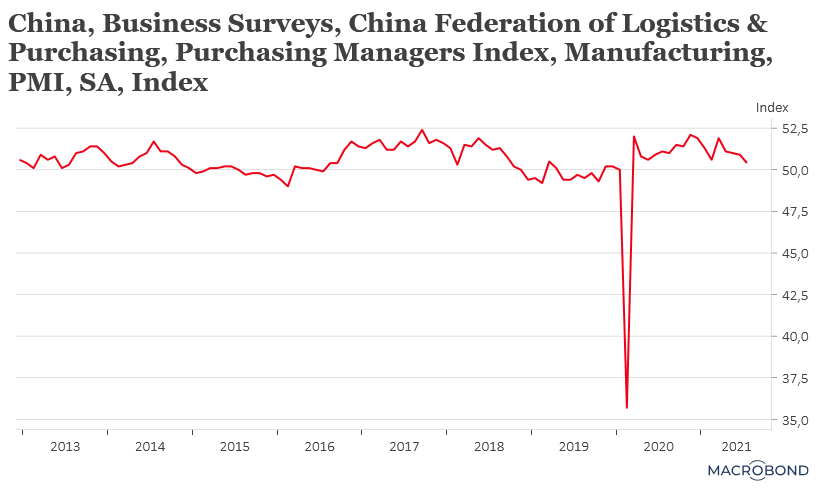

Et comme le montre le graphique, la Chine n’échappe pas à ce ralentissement avec un indice PMI manufacturier officiel qui est tombé à son niveau le plus bas depuis 17 mois. Avec en plus le sous-indice des nouvelles exportations qui est à son plus bas niveau depuis juillet 2020. Et les indices PMI non officiels ne disent pas autre chose avec un recul de l’indice manufacturier.

Contraste avec l’Europe

En rappelant d’abord deux choses. La première c’est que l’Asie est sortie plus vite du confinement et que donc elle est déjà plus loin dans le cycle et a dépassé le stade de la forte reprise. Et surtout que les taux de vaccination en Asie sont très faibles par rapport à ceux que nous connaissons en Europe, ce qui rend ces pays particulièrement vulnérables au variant Delta.

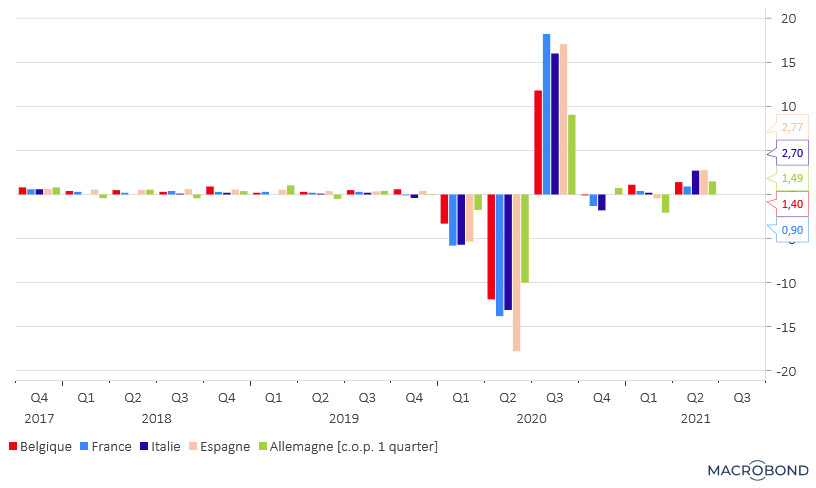

Après la publication des PIB en France et en Belgique, nous avons donc eu la publication des PIB dans d’autres pays de la zone euro, tous bien orientés, comme le montre le graphique.

Conséquence, le PIB dans la zone euro a progressé de 2% au deuxième trimestre et de 1.9% dans l’UE, soit un taux annuel de 13.7% et 13.2% respectivement. Ce chiffre pour le deuxième trimestre dans la zone euro est meilleur que prévu, et c’est le cas également pour l’Italie, l’Espagne et le Portugal, seule l’Allemagne a un peu déçu avec une croissance de 1.5% contre 2% attendu, soit un taux annuel à 9.2% contre 9.6%. Mais comme souligné pour la France et la Belgique, la zone euro n’a pas encore retrouvé son niveau d’avant crise et se situe à 3% en dessous du niveau du quatrième trimestre 2019.

Autre bonne nouvelle, le taux de chômage dans la zone euro a reculé à 7.7% en juin contre 8% en mai et également en juin 2020.

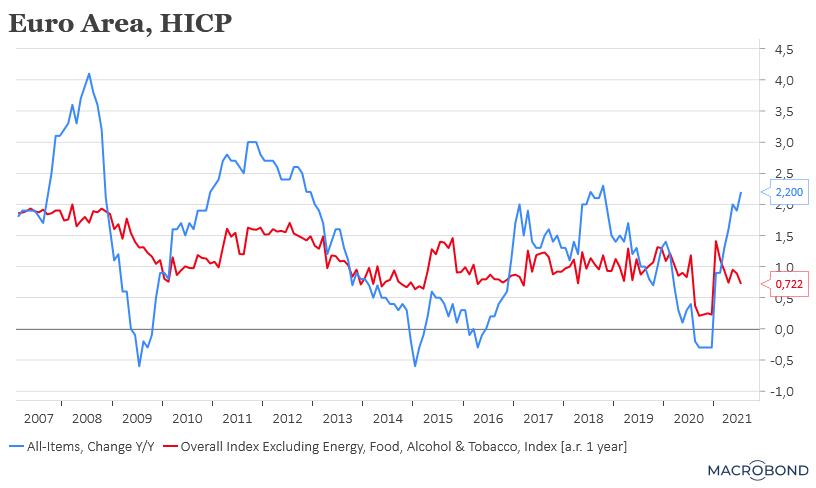

Comme le montre le graphique, l’inflation en zone euro a aussi progressé avec un taux à 2.2%, mais cette hausse est principalement provoquée par la hausse du prix de l’énergie. Car, le Core CPI est lui largement en dessous des 2% et même inférieur au taux du mois de juillet 2020.

Accord en vue ?

Aux Etats-Unis, tous les regards sont tournés vers le Sénat qui pourrait adopter cette semaine le plan bipartisan de 1.000 milliards de dollars pour investir dans les infrastructures.

Si ce projet de loi est adopté par le Sénat, il devra ensuite être examiné par la Chambre des représentants, où les discussions pourraient être encore plus compliquées et qui pourraient encore retarder le vote.

Il faudra encore de la patience, mais la perspective d’un plan de 1.000 milliards de dollars est un élément de soutien pour la bourse américaine.

Comme l’avait montré les chiffres du PIB aux Etats-Unis au deuxième trimestre, les dépenses de consommation ont joué un rôle important dans cette croissance. Ce qu’a confirmé la hausse de 1% au mois de juin des dépenses de consommation après un recul de 0.1% en mai.

Mais le déséquilibre entre l’offre et la demande a évidemment un effet inflationniste et donc l’indice des prix des dépenses de consommation personnelle (PCE), à l’exclusion des composantes volatiles que sont l’alimentation et l’énergie, a augmenté de 0,4 % en juin après avoir progressé de 0,5 % en mai. Soit un taux annuel de 3.5% contre un niveau de 3.4% en mai, et des prévisions à 3.7%.

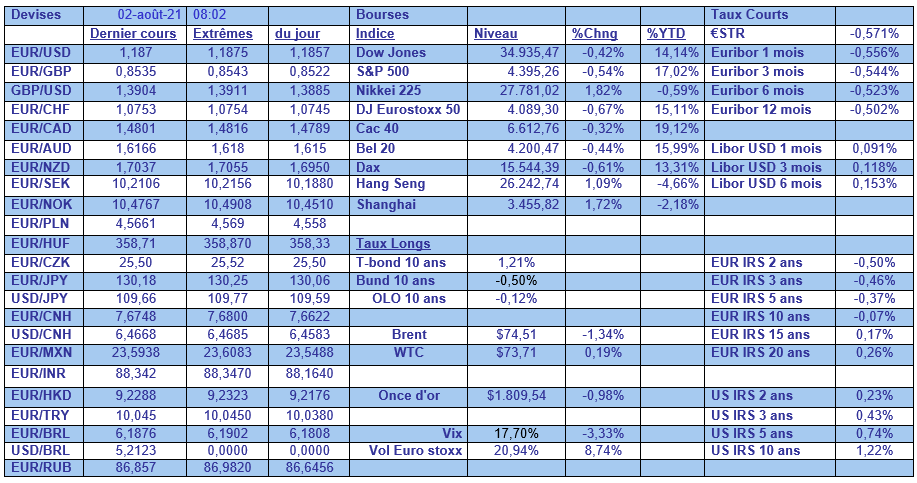

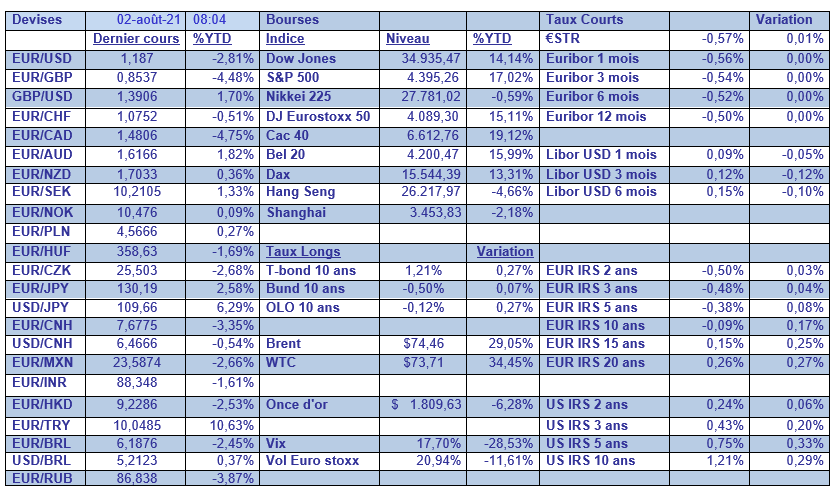

Dans notre tableau mensuel, il faut souligner le fait que le rendement du Bund 10 ans est quasiment revenu à son niveau de début d’année, ainsi que les taux IRS jusqu’à 10 ans. L’effet évidemment du programme de rachats de la BCE, mais aussi parce que les taux longs aux Etats-Unis ont nettement reculé.

Subscribe

0 Comments

Oldest