Les baisses de rating vont commencer, certains secteurs vont commencer à se restructurer, ….

Les baisses de rating se profilent

Mode Expresso

Mode Lungo

Les baisses de rating vont commencer, certains secteurs vont commencer à se restructurer, d’autres vont purement et simplement disparaitre, nous ne sommes encore qu’aux prémices de ces changements.

Changements de rating

Dans le haut du tableau, l’Australie, dont le rating est AAA, a vu S&P faire passer les perspectives de « stables » à « négatives », compte tenu des risques de la hausse de son endettement.

Dans le bas du tableau, la situation en Argentine s’est encore aggravée un peu plus avec le Covid-19, et le pays a décidé de postposer le remboursement de 10 milliards de dollars à la fin de l’année. Conséquence, S&P a fait passer le rating de CCC- à SD, soit en « Restricted Default » qui est la note juste avant celle du défaut. Cette décision suit celle de Fitch et de Moody’s, Fitch ayant déjà ramené le rating à SD, et Moody’s ayant passé le rating de CAA2 à CA.

Il est évident que d’autres pays vont subir des baisses de rating, et que des secteurs entiers vont également voir leur rating abaisser. La saison des résultats qui approche va déjà nous donner une idée de l’impact de la crise, même si son effet se fera plus sentir sur le second trimestre.

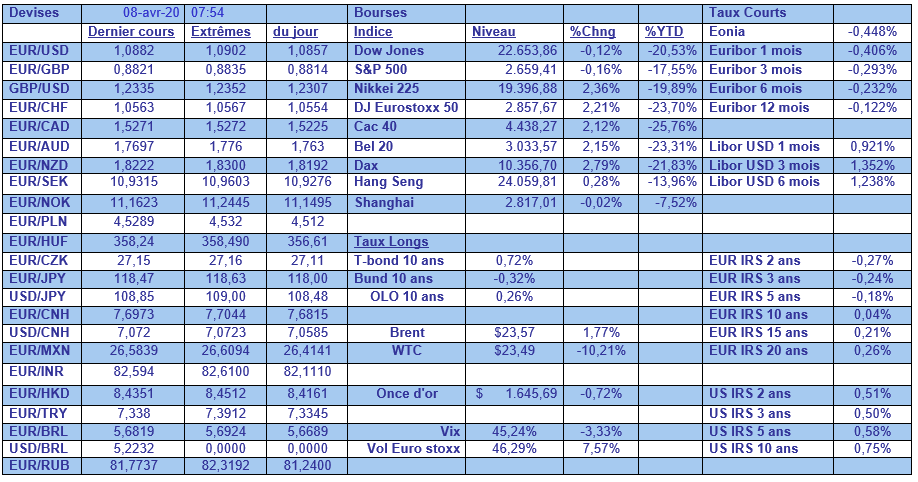

Mais cela n’empêche pas que les nouvelles émissions, aussi bien émises par les Etats que par les corporates, rencontrent un vif succès. Ainsi, la nouvelle émission émise par l’Irlande sur une durée de 7 ans a fait l’objet d’une demande record.

Deux réunions cruciales

A l’heure d’écrire ces lignes, nous n’avons pas encore de nouvelles de la réunion des ministres des finances de la zone euro qui se tient depuis hier à Bruxelles. Manifestement les divergences demeurent profondes et un accord est laborieux à trouver, mais on devrait en savoir plus dans la matinée.

La deuxième réunion est celle de l’OPEP qui devrait avoir lieu demain. Un accord entre la Russie et l’Arabie Saoudite semble conclu, mais la baisse de la production resterait liée à une baisse également de la production par les Etats-Unis.

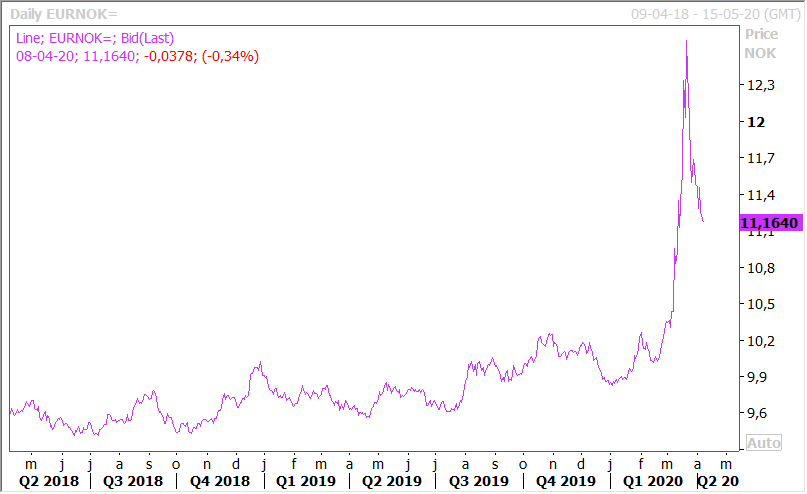

Cette incertitude explique donc la volatilité du prix du baril qui ne sait pas très bien quelle tendance prendre, mais cela n’empêche pas la couronne norvégienne de continuer de se renforcer comme le montre le graphique.

Interventions des banques centrales

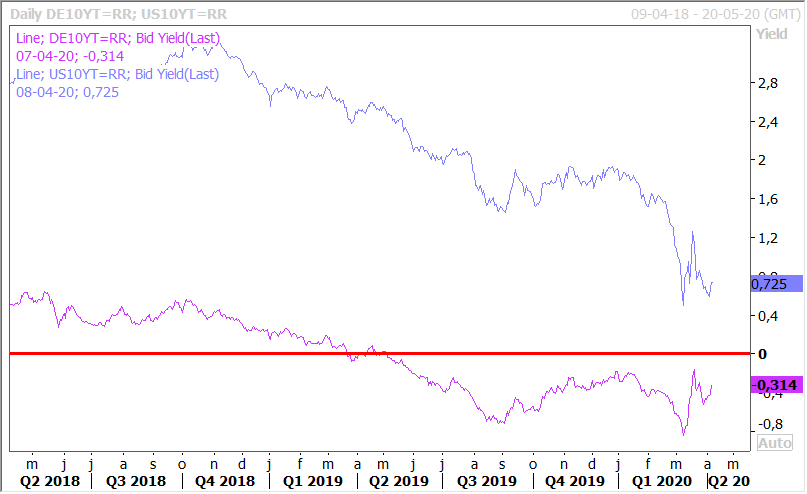

Si les taux restent globalement stables (comme le montre le graphique du taux du bund et du treasury à 10 ans), c’est parce que les banques centrales continuent de fluidifier le marché.

Je pointais hier le montant record des achats de la BCE, et elle n’est pas la seule à intervenir massivement. La FED, à travers l’ensemble de ses programmes, a racheté, sur les trois dernières semaines, mille milliards de dollars de treasuries.

Au Japon, la BOJ continue de racheter des obligations et a annoncé qu’elle accentuerait son programme de rachat pour atteindre des montants records d’achats ces prochains mois pour soutenir le plan du gouvernement.

Et elles vont devoir continuer à intervenir pour absorber les programmes de soutien de leur gouvernement respectif pour éviter de voir les taux s’envoler et pénaliser encore plus la reprise quand elle aura lieu.

Subscribe

0 Comments

Oldest