Preuve de la gravité de la situation, et alors que l’activité en Chine ne devrait pas reprendre avant la semaine ….

Quand la Chine s’arrête ….

Mode Expresso

Mode Lungo

Preuve de la gravité de la situation, et alors que l’activité en Chine ne devrait pas reprendre avant la semaine prochaine, la banque centrale chinoise a décidé de procéder à une baisse surprise de ses taux.

Réouverture dans la douleur

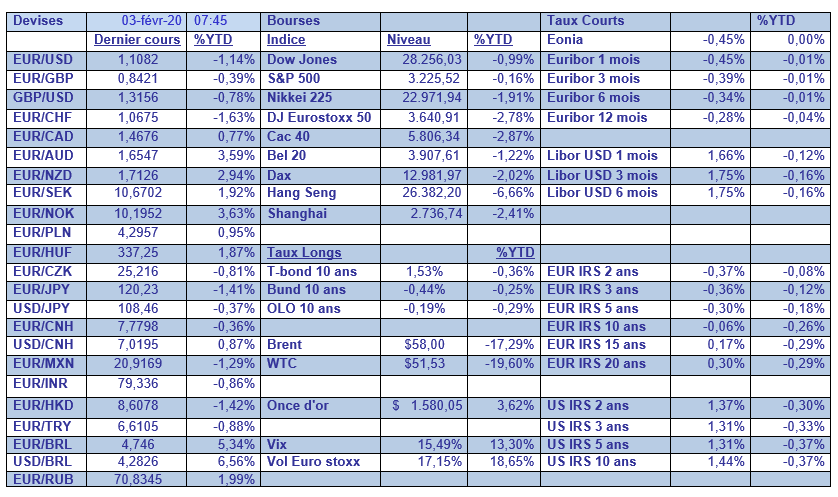

La bourse de Shanghai a réouvert et encaisse bien évidemment la correction des autres bourses depuis une semaine ce qui explique qu’elle perd plus de 8%.

Car bien évidemment l’aggravation de la situation pèse sur les marchés financiers et le décompte ce matin n’est pas fait pour rassurer avec 361 morts et 17.205 personnes contaminées.

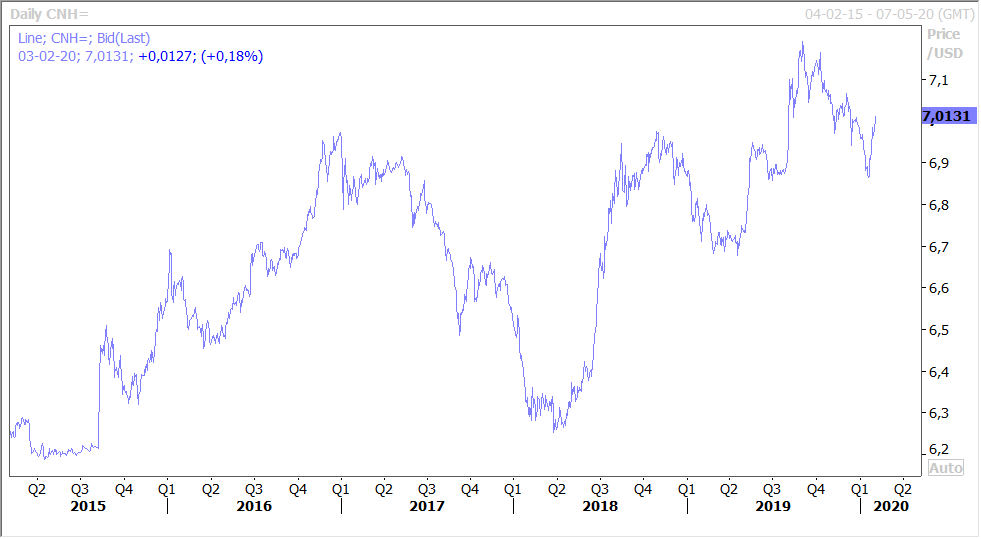

Pour tenter d’empêcher un ralentissement trop marqué de l’activité économique, la banque centrale chinoise a réduit de -0.10% son taux de repo à 7 jours à 2.40% contre 2.50% et celui à 14 jours à 2.55% contre 2.65%. Dans le même temps, elle a injecté 173 milliards de dollars dans le marché. On l’a vu ces mesures ne vont pas éviter pour autant la correction de la bourse, ni d’ailleurs la baisse du yuan qui est repassé au-dessus de 7 par rapport au dollar comme le montre le graphique.

Les conséquences de cette épidémie sont difficiles à estimer mais elle pèsera inéluctablement sur la croissance au premier trimestre en Chine mais pas uniquement. Cela se mesure déjà avec le recul de l’indice PMI manufacturier en Corée du Sud qui est passé de 50.1 à 49.8.

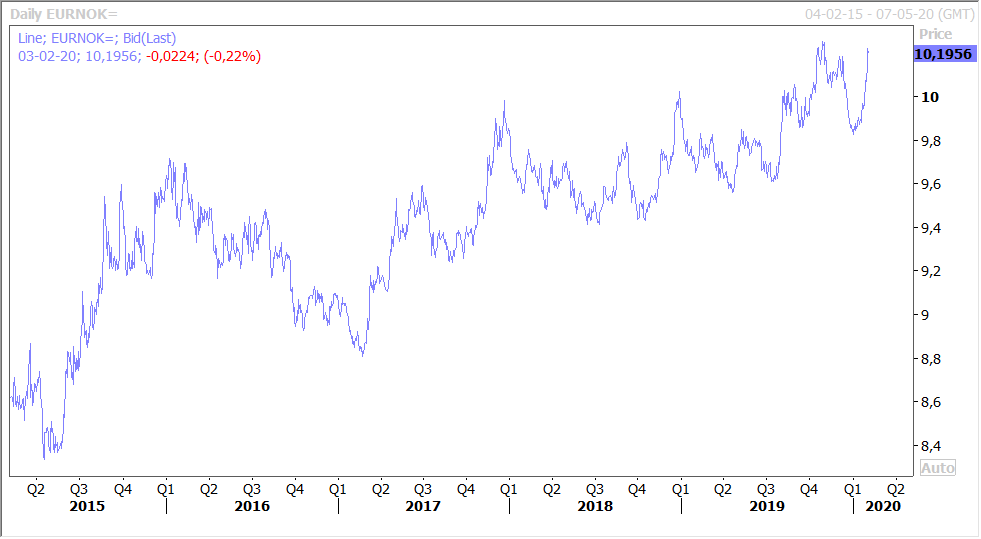

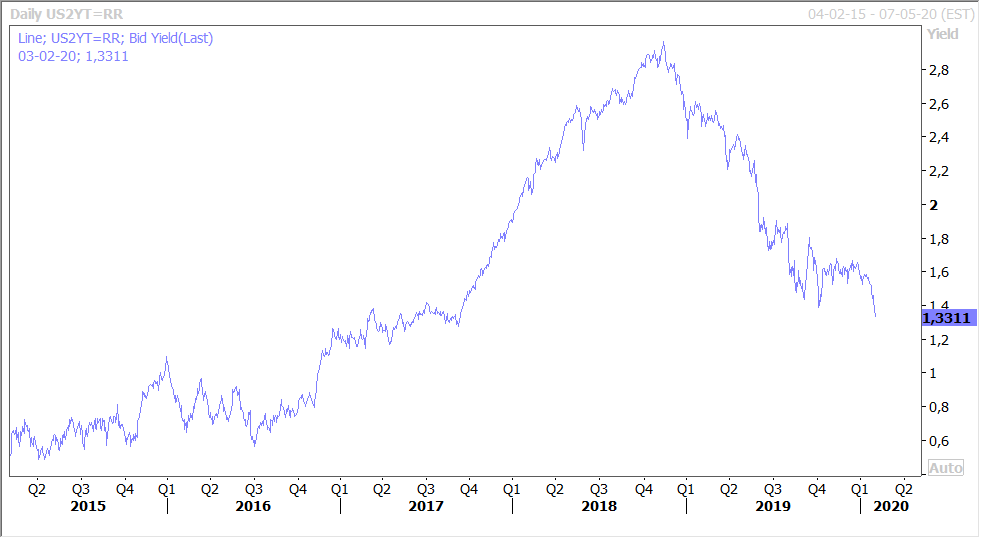

Mais surtout cela s’observe dans les soubresauts des marchés financiers avec le recul du prix du baril suite à une chute de la demande émanant de Chine, avec comme conséquence une poursuite du recul des devises de pays exportateurs de matières premières (voir le graphique de la couronne norvégienne), et une baisse des taux longs qui se poursuit (voir le taux 2 ans aux Etats-Unis).

Fin d’année décevante

Pour la zone euro, la fin d’année a été décevante en termes de croissance, à l’exception de la Belgique et de l’Espagne. Vendredi, je pointais le chiffre décevant en France pour la croissance au quatrième trimestre, mais c’est l’ensemble de la zone euro qui a souffert.

En effet, la croissance n’a été que de 0.1%, soit un taux annuel de 1%. Ce chiffre a été tiré vers le bas par la France, l’Allemagne et surtout l’Italie. En Italie, la croissance a reculé de -0.3% au quatrième trimestre, soit un taux annuel de 0%. Pour l’ensemble de l’année 2019 cela donne une croissance de 0.2% contre 0.8% en 2018.

Seule l’Espagne s’en sort bien avec une croissance de 0.5% au quatrième trimestre, soit un taux de 2% pour l’ensemble de l’année 2019 en recul malgré tout par rapport au 2.6% de 2018.

Et pour la zone euro, il n’y a pas que la croissance qui recule, mais aussi l’inflation qui s’est inscrite à 1.1% en janvier contre 1.3% le mois passé pour l’inflation de base.

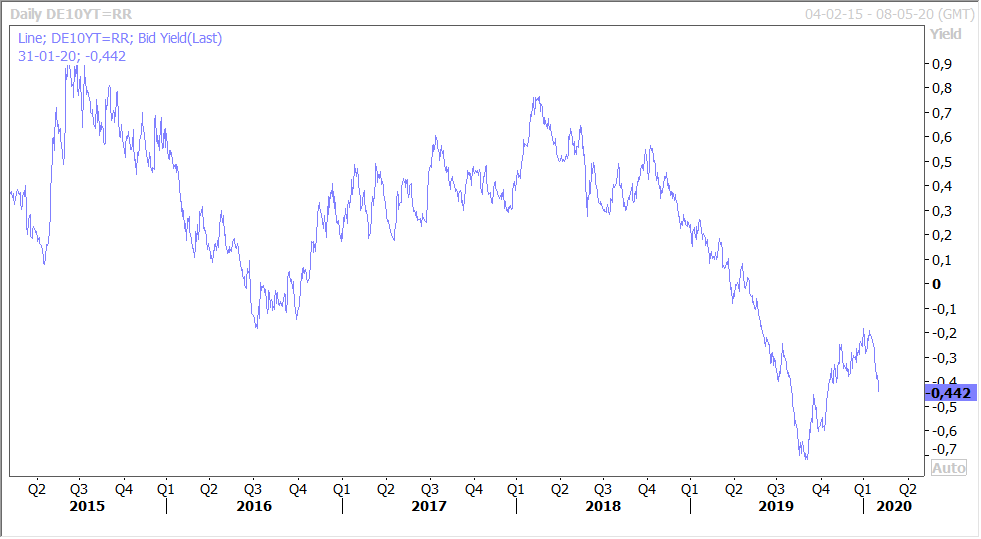

Ces chiffres expliquent aussi pourquoi les taux longs en Europe sont également orientés à la baisse subissant un double effet négatif (voir le rendement du bund 10 ans).

Le premier tableau mensuel donne une bonne idée de l’ampleur de la volatilité sur un mois de temps. Malgré les tensions sur le prix du baril en tout début d’année, ce dernier s’est littéralement effondré depuis. Les bourses qui avaient bien commencé l’année sont toutes dans le rouge.

Il faut aussi pointer le recul très sensible de la couronne suédoise, et norvégienne bien évidemment, du dollar australien et néo-zélandais et du rouble. Et aussi comme le montre le graphique, du réal brésilien qui est à un niveau historique par rapport au dollar.

Subscribe

0 Comments

Oldest