Inéluctablement, et même si demain rien ne change, la Grande-Bretagne va rentrer dans une nouvelle ère …

Goodbye and good luck

Mode Expresso

Mode Lungo

Inéluctablement, et même si demain rien ne change, la Grande-Bretagne va rentrer dans une nouvelle ère en quittant l’UE, pour le meilleur comme pour le pire et l’histoire tranchera.

Pour autant

La période qui s’ouvre maintenant, pendant 11 mois, ne sera pas de tout repos et risque de connaitre encore pas mal de tension entre les anciens partenaires.

Et même si des signes de stabilisation de l’économie ont été observé depuis les élections du 12 décembre et la clarification de la sortie le 31 janvier, les défis sont énormes et les risques tout autant.

C’est dans ce contexte que la BOE a décidé de laisser ses taux inchangés à 0.75%, en estimant qu’une baisse des taux était prématurée. Mais elle n’en a pas moins revu à la baisse ses prévisions de croissance à 0.8% contre 1.20% pour 2020, à 1.4% contre 1.8% pour 2021, et à 1.7% contre 2% pour 2022.

Urgence internationale

L’OMS a déclaré l’urgence internationale, tout en soulignant l’efficacité des mesures prises par les autorités chinoises. L’OMS n’a pas été jusqu’à préconiser un arrêt du commerce international et des transports et espère une stabilisation.

Dans les faits, nous sommes à 217 morts et 9.692 personnes contaminées. Les marchés financiers se montrent un peu rassurés, tout en sachant que toute la semaine prochaine sera encore marquée par un arrêt de l’activité. La majorité des provinces chinoises ont en effet demandé aux entreprises de ne pas redémarrer leurs activités avant le 10 février.

Les bourses asiatiques se reprennent légèrement, et les bourses européennes devraient ouvrir en hausse. Le yuan s’est stabilisé, ainsi que les autres devises, seul les taux restent sous pression.

Cette stabilisation est aussi liée aux très bons résultats d’Amazon et à la publication des indices PMI en Chine. Même si ces indices ne reflètent pas les conséquences du coronavirus, ils intègrent quand même en partie l’impact du Nouvel An. Sans surprise, l’indice PMI manufacturier se tasse en passant de 50.2 à 50. En revanche, l’indice PMI des services est en hausse à 54.1 contre 53.5.

Croissance modérée

Mais croissance toujours aux Etats-Unis, avec un taux de 2.1% en taux annualisés au quatrième trimestre comme le trimestre précédent. Soit un taux annuel de 2.3% contre 2.9% en 2018, ce qui est quand même le taux le plus faible depuis 2016.

La consommation intérieure a ralenti avec une hausse de 1.8% au quatrième trimestre contre une progression de 3.2% le trimestre précédent, et le commerce a contribué positivement à la croissance.

Mais par contre les investissements des entreprises ont marqué le pas et les stocks ont connu une hausse nettement moins marquée, en partie, il faut le souligner, à cause de la grève chez GM.

Malgré tout c’est un chiffre de croissance solide, même si l’objectif de 3% de Trump n’a pas été atteint, et alors que les tensions commerciales ont pesé sur la croissance.

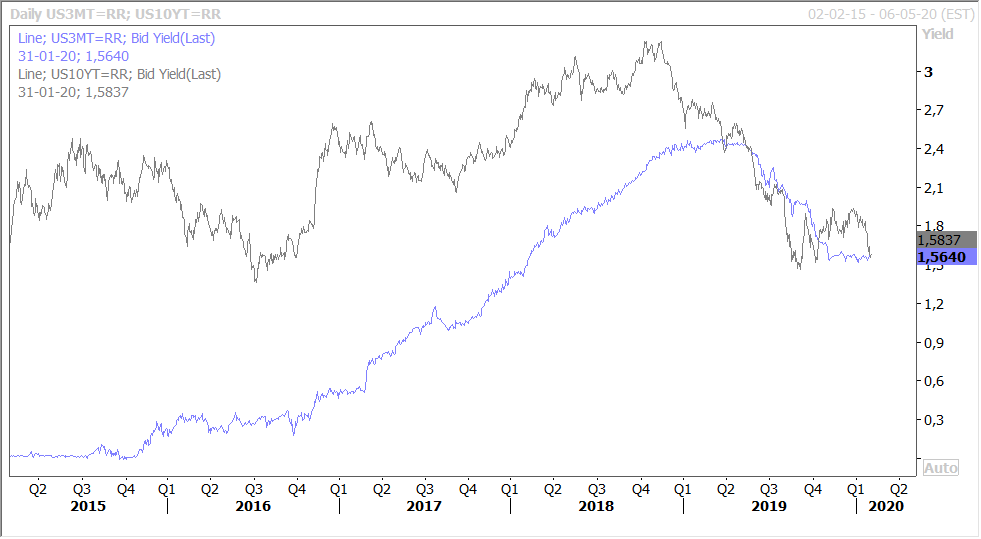

Cela n’empêche cependant pas les taux aux Etats-Unis de se tasser et surtout de voir la courbe frôler l’inversion comme le montre le graphique de l’évolution du rendement du treasury 10 ans et du taux à 3 mois.

Chiffres en zone euro

Commençons par le plus surprenant et étonnant, la croissance en Belgique qui a été de 0.4% au quatrième trimestre comme le trimestre précédent, soit un taux annuel estimé par la Banque Nationale de Belgique à 1.4%.

Si le commerce a pesé sur la croissance, par contre, les dépenses publiques et la consommation des ménages ont soutenu cette dernière.

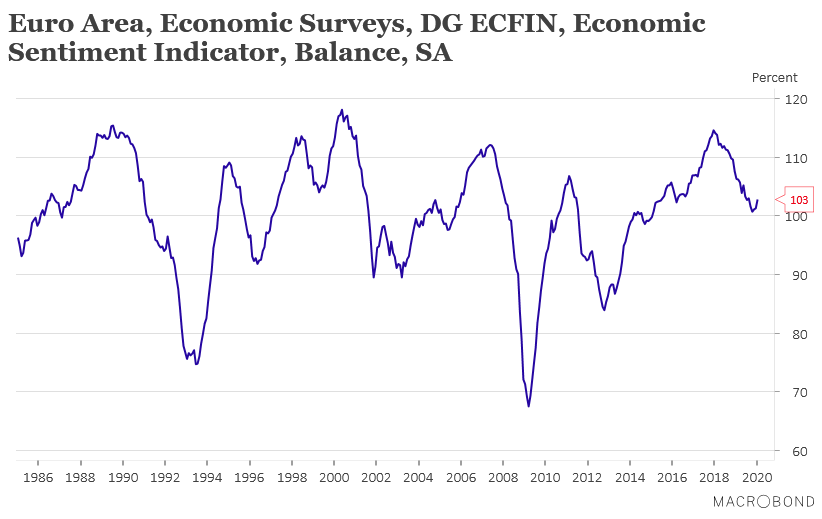

Autre bonne nouvelle, comme le montre le graphique, l’indice de confiance de la Commission européenne se redresse sous l’impact positif de la signature de l’accord entre les Etats-Unis et la Chine.

Et comme une bonne nouvelle ne vient jamais seule, la robustesse du marché de l’emploi a été confirmée avec un taux de chômage en zone euro qui est tombé à 7.4% en décembre contre 7.5% le mois passé. Il faut comparer ce chiffre au taux de 7.8% de décembre 2018, et il s’agit du taux le plus faible depuis mai 2008.

Pour l’UE (donc encore les 28), le taux est de 6.2% en décembre contre 6.3% le mois passé et 6.6% en décembre 2018. Et là il s’agit du taux le plus faible depuis janvier 2000.

Le chiffre d’inflation en Allemagne en légère progression à 1.5% contre 1.4% n’est pas suffisant pour indiquer que l’inflation tend vers l’objectif de la BCE. Ce que devrait confirmer la publication du CPI pour la zone euro ce matin attendu à 1.40% contre 1.30%, mais le Core CPI est lui attendu à 1.20% contre 1.30%.

Alors que l’on attend aussi les chiffres de croissance pour la zone euro, l’Espagne et l’Italie, l’INSEE a publié ce matin le chiffre pour la France. Et contre toute attente, le PIB a reculé de -0.1% au quatrième trimestre contre une hausse de 0.3% le trimestre précédent.

C’est une réelle déception et ce recul est la conséquence d’une consommation plus faible que le mois précédent et d’un ralentissement des investissements des entreprises.

Subscribe

0 Comments

Oldest