Malgré la confirmation de l’entrée en récession d’un grand nombre de pays, les marchés boursiers ….

Quand la consommation s’arrête, tout s’arrête

Mode Expresso

Mode Lungo

Malgré la confirmation de l’entrée en récession d’un grand nombre de pays, les marchés boursiers s’accrochent aux annonces de déconfinement et à leurs premiers effets positifs pour l’activité économique.

Récession

L’Allemagne est officiellement rentrée en récession, à savoir deux trimestres successifs avec un taux de croissance négatif. En effet, le taux du quatrième trimestre 2019 a été revu à -0.1%, et le premier trimestre 2020 affiche une contraction de 2.2%.

Il faut remonter à 2009 pour retrouver un recul aussi important, et qui n’est encore rien par rapport au recul attendu au deuxième trimestre. En taux annuel, l’Allemagne affiche un recul de 2.3% contre une expansion de 0.4% le trimestre précédent.

Même constat pour le Japon, qui après un recul de son PIB de 1.9% au quatrième trimestre 2019 affiche une baisse de 0.9% au premier trimestre. Ces chiffres sont un peu moins mauvais que prévu, mais le Japon a connu le confinement un peu plus tardivement que l’Europe ou les Etats-Unis. En taux annuel, l’économie s’est contractée de 4.6% contre un taux de -7.3% le trimestre précédent.

En détail, ce recul est la conséquence d’une chute de 0.7% de la consommation privée, qui affiche son deuxième trimestre en recul. Le précédent ayant été affecté par la hausse de la TVA de 8% à 10%., ainsi que par une baisse de 0.5% des investissements, ce qui représente ensemble un recul du PIB de 0.7%, les 0.2% restant étant l’impact négatif du commerce international.

Aucun doute non plus que les Etats-Unis vont connaitre une récession vu les indicateurs publiés vendredi et Powell a confirmé que, dans le meilleur des cas, l’économie ne se redresserait qu’au deuxième semestre. Pour autant, bien évidemment qu’il n’y ait pas de deuxième vague, et même dans ce cas, le processus de reprise pourrait s’étendre jusque fin 2021. Il table sur un taux de chômage qui pourrait grimper entre 20% et 25%, et sur une contraction du PIB entre 20% et 30% pour le deuxième trimestre.

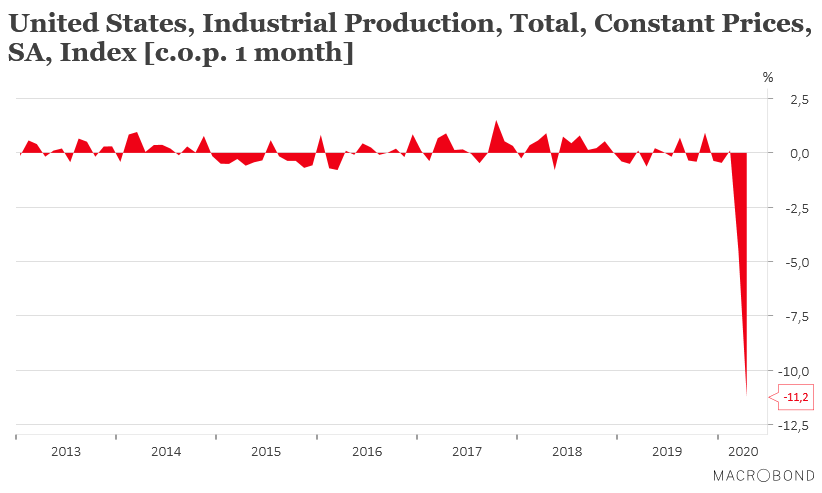

Comme le montre le graphique, la production industrielle aux Etats-Unis a chuté de 11.2%, après un recul de 4.5% en mars, et affiche avec ce niveau sa plus importante chute en 101 ans.

La chute de la production manufacturière est tout aussi historique avec un recul de 13.7% contre un taux de -5.5% le mois précédent.

De leur côté, les ventes de détail ont plongé de 16.4%, chiffre inédit depuis le début de cet indice en 1992, et qui suit une baisse de 8.3% le mois précédent. Si l’on exclut l’automobile, l’essence, les matériaux de construction et les services alimentaires, elles ont reculé de 15.3% après une hausse de 3.1% en mars.

Quand on réalise que les dépenses de consommation représentent environ 75% de la croissance américaine, et qu’elles avaient reculé de 7.6% au premier trimestre, on mesure bien l’ampleur attendue de la chute du PIB au deuxième trimestre.

Reprise légère du prix du baril

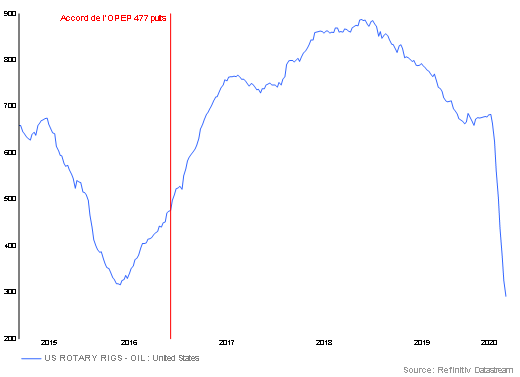

Après l’épisode historique de la chute à -40$ pour le prix du WTI sur le contrat de mai, la situation a quelque peu évolué depuis lors. D’une part, parce les opérateurs ne se sont plus laissé avoir, et d’autre part parce que le marché tente de retrouver un certain équilibre.

D’un côté, la demande repart timidement et pourrait s’accentuer avec la fin du confinement, et d’un autre côté, l’offre a été sérieusement réduite. Depuis le 1er mai, les pays de l’OPEP+ ont réduit leur production de 9.7 millions de barils par jour et l’Arabie Saoudite pourrait encore réduire cette dernière de 1 million à partir du 1er juin. Et dans le même temps, la production de pétrole de schiste aux Etats-Unis se réduit drastiquement avec la poursuite de la fermeture des puits (voir graphique).

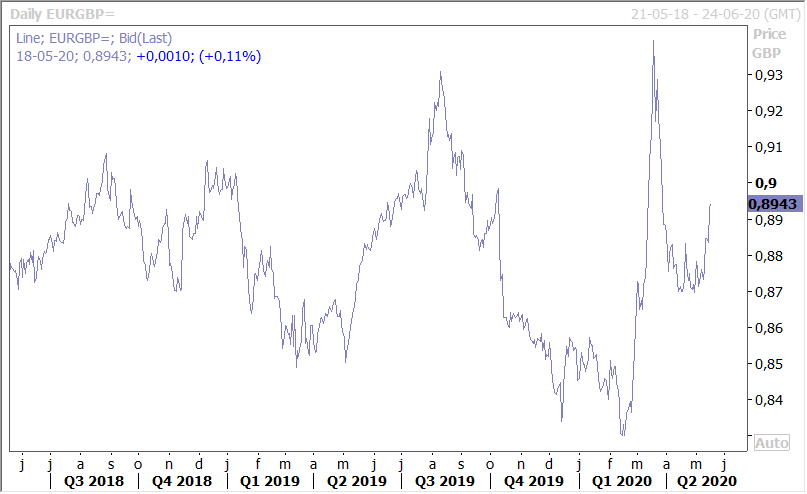

On aurait pu croire que fort de cette hausse, le sterling allait se renforcer, mais comme le montre le graphique, c’est tout à fait l’inverse. Il faut dire que la Grande-Bretagne avec 34.466 morts à cause du Covid-19 affiche le plus haut taux de décès en Europe et que le déconfinement interviendra plus tardivement que dans les autres pays européens. Et le deuxième élément qui plombe le sterling est l’absence totale d’avancées dans les discussions pour l’après Brexit et le temps presse car le mois de juin a été fixé par Londres comme date butoir pour une sortie sans accord si les discussions n’avancent pas.

Subscribe

0 Comments

Oldest