Pas le temps de souffler, qu’il déjà question d’indices PMI, d’une date pour la signature ….

Mes prévisions pour 2020

Mode Expresso

Mode Lungo

Pas le temps de souffler, qu’il est déjà question d’indices PMI, d’une date pour la signature de l’accord commercial et de baisse de taux.

La Chine en première ligne

La banque centrale chinoise ne connait pas le Nouvel An et a donc annoncé hier une nouvelle baisse du taux de réserve obligatoire des banques. Ce taux sera réduit de -0.50% à partir du 6 janvier pour être ramené à 12.5%. Il s’agit de la huitième baisse de ce taux depuis le début 2018, et cela revient à libérer environ 115 milliards de dollars de crédit.

Cette décision est une bonne et une mauvaise nouvelle. Une bonne nouvelle car cela signifie que les autorités monétaires disposent de plusieurs relais pour soutenir l’économie et qu’elles sont très réactives. Une mauvaise nouvelle car cela signifie que l’économie chinoise ne connait pas une croissance suffisante et que cette dernière doit être soutenue par des mesures monétaires.

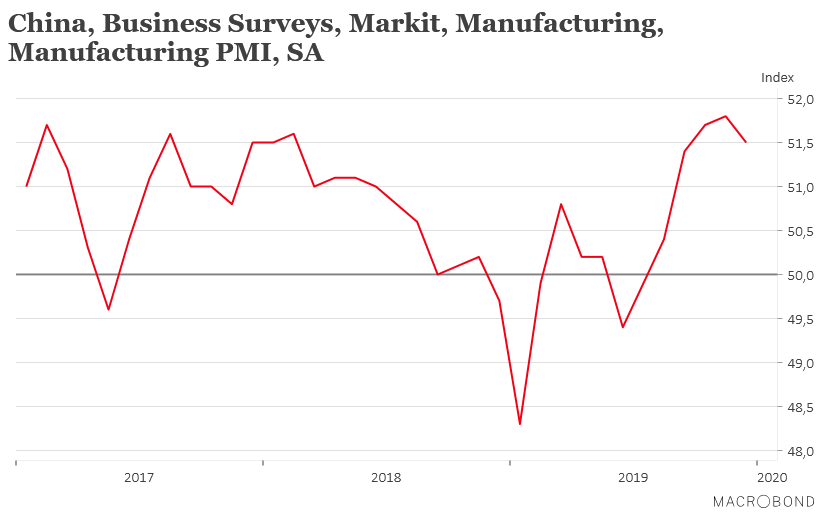

C’est ce que montre d’ailleurs, l’indice PMI manufacturier (voir graphique), qui est légèrement reparti à la baisse. L’économie chinoise reste fragile et les autorités espèrent maintenir un taux de croissance de 6% en 2020, alors que la plupart des analystes tablent sur un taux de 5.7%.

La signature de l’accord commercial entre les Etats-Unis et la Chine, qui devrait intervenir le 15 janvier, devrait évidemment aider à soutenir la croissance. Mais cet accord ne sera pas à lui seul suffisant en partie parce que toutes les hausses de tarifs douaniers ne seront pas annulées.

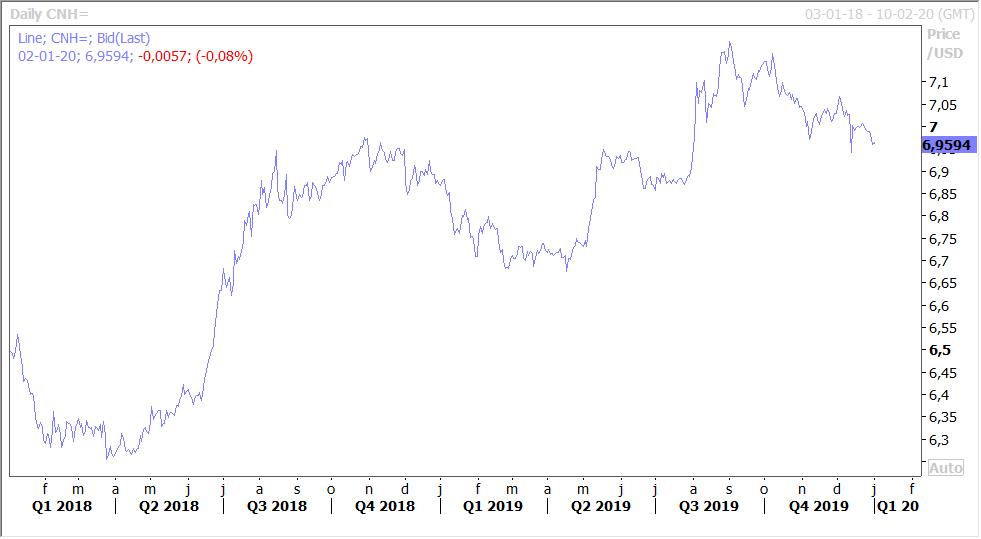

D’ailleurs, le yuan a finalement peu réagi à ces différentes annonces (voir graphique), ce qui montre que la suspicion reste de mise.

Même si les signes de stabilisation se renforcent, le chemin de la reprise sera long. Cela devrait être confirmé avec la publication des indices PMI manufacturiers dans la zone euro ce matin.

C’est aussi le cas avec les chiffres de la balance commerciale de la Corée du Sud. Les exportations de la Corée ont reculé de -5.2% en taux annuel en décembre, mais vers la Chine elles ont augmenté de 3.3%, soit le premier chiffre positif en 14 mois. Et les importations ont reculé de -0.7% en taux annuel en décembre contre une chute de -17.7% en novembre.

Mes prévisions pour 2020

Même si l’exercice n’est pas sans risque, il permet aussi de réfléchir aux grandes tendances qui pourraient marquer l’année. Voici donc mes 10 prévisions pour 2020 :

. Trump sera réélu lors des élections du mois de novembre et la procédure d’impeachment n’aura pas abouti. Et donc les tweets vont continuer de plus belle.

. Un gouvernement est enfin formé en Belgique au mois de mars, devant les résultats du dernier sondage, mais avec un programme extrêmement limité et sans réelles volontés de réforme. Un attelage arc-en-ciel bien évidemment.

. Le dollar va s’affaiblir sans vraiment d’éléments spécifiques à part un petit ralentissement de la croissance aux Etats-Unis et une hausse de l’endettement. Il pourrait aller toucher le niveau des 1.17 par rapport à l’euro.

. Aramco qui devait être l’opération du siècle et après un démarrage en fanfare va vite devenir le clash du siècle car les investisseurs vont se détourner de plus en plus des investissements dans les énergies fossiles comme d’ailleurs des acteurs institutionnels majeurs.

. L’Iran va renforcer son programme nucléaire, dans une fuite en avant, et se renforcer encore un peu plus dans la région du Moyen-Orient en accentuant son emprise dans des pays comme l’Irak.

. La banque de Chine va réduire de 1% son taux directeur pour le ramener à 3.35% car conséquence de l’accord commercial Phase I vu la hausse des importations de produits agricoles américains, les prix en Chine se sont tassés sous l’abondance de l’offre.

. L’évolution de la couronne norvégienne en 2019 a surpris tout le monde et au lieu d’assister à une hausse, elle n’a fait que se déprécier. Mais la fin de l’année a été marquée par une inversion de tendance assez prononcée suite à l’accord commercial entre les Etats-Unis et la Chine, la légère hausse du prix du baril et des raisons techniques. 2020 devrait voir une poursuite de ce mouvement avec un objectif de 9.70 par rapport à l’euro.

. De nouvelles tensions sur le sterling seront provoquées par une année de négociations pour définir les nouvelles relations entre l’UE et la Grande-Bretagne.

. Israël va connaitre de nouvelles élections en mars mais le blocage va rester total. Aucun gouvernement ne sera formé et de nouvelles élections auront lieu sans plus de succès avec une paralysie totale du pays.

. Le prix du baril de pétrole va rester très stable dans une fourchette entre 60 et 70 dollars, la faiblesse de la demande compensant le retrait de l’Iran entre autres.

Je voudrais commencer l’année avec une réflexion de Sid Ahmed Semiane à propos du terme « diagnosticien du présent ». Il écrit « j’aime cette formule mais telle que l’entendait Foucault, c’est-à-dire dans la complexité de cette notion soucieuse du présent, pas dans son apparente simplicité. Le présent pas « comme ce qui est en train de se passer, de passer … ce qui est en train de se transformer et que l’on ne sait pas encore voir » ».

J’espère être un peu et très modestement ce « diagnosticien du présent » à travers ce blog tout au long de cette nouvelle année que je vous souhaite la plus passionnante et la plus humaine possible.

Subscribe

0 Comments

Oldest