L’année est à peine commencée que se pose déjà la question de savoir si une révision à la baisse des prévisions de …

Déjà revoir les prévisions ?

Mode Expresso

Mode Lungo

L’année est à peine commencée que se pose déjà la question de savoir si une révision à la baisse des prévisions de croissance ne devrait pas avoir lieu compte tenu des hausses des contaminations.

Révisions des prévisions ?

C’est en tout cas la mise en garde de la Banque Mondiale qui, certes, table sur une croissance mondiale de 4% cette année après un recul de 4.3% en 2020 , mais qui estime qu’elle pourrait n’être que de 1.6% en cas de poursuite de la hausse des contaminations et d’un retard dans la vaccination.

Je l’ai souligné lundi c’est une véritable course contre la montre qui se joue et en particulier en Europe car nous avons encore la « chance » d’avoir environ 2 mois, selon certains spécialistes, de retard par rapport à la nouvelle variante du virus présent en Grande-Bretagne. Mais tout retard à la vaccination se payera lourdement et les annonces de prolonger les phases de confinement comme en Allemagne vont inéluctablement peser sur la croissance. Et selon certaines sources, l’Italie aurait l’intention de prolonger l’état d’urgence jusque fin … juillet. Et il faut aussi entendre l’appel des soignants de pouvoir bénéficier rapidement d’une vaccination, car nous aurons encore plus besoin d’eux avec l’arrivée de cette nouvelle variante.

Dans son scenario positif, la Banque Mondiale table sur une croissance de 7.9% cette année en Chine après une hausse de 2% en 2020, de 3.5% aux Etats-Unis après une contraction de 3.6%, et de 3.6% pour la zone euro après une contraction de 7.4%.

Les prochaines semaines vont donc être cruciales sur le front sanitaire, mais aussi sur le front économique car elles pourraient remettre en cause les scénarios optimistes d’une forte reprise.

Suspense

Aux Etats-Unis, la journée pourrait être cruciale avec le résultat des élections sénatoriales en Géorgie. A ce stade, le démocrate Warnock revendique la victoire, mais les résultats sont extrêmement serrés.

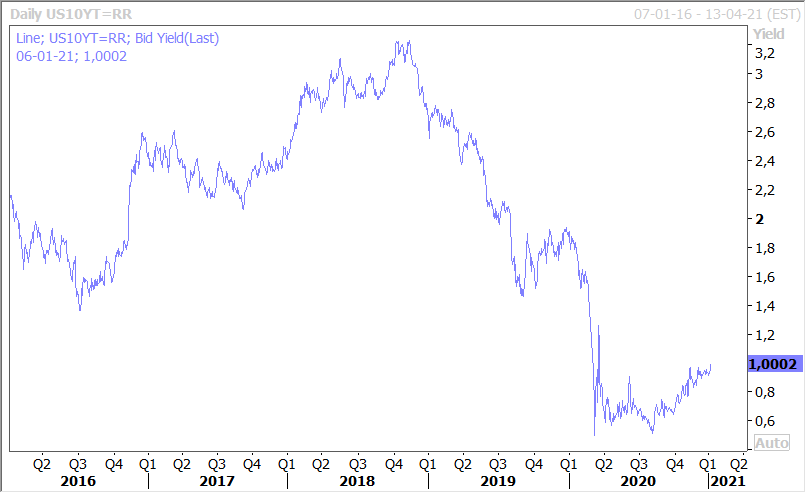

En tout cas, les marchés financiers ont déjà anticipé une victoire des démocrates en tirant le dollar vers le bas et en en tirant les taux longs vers le haut (voir le graphique du rendement du treasury 10ans) dans une perspective de hausse des impôts et de l’inflation.

C’est sans doute aller un peu vite, surtout qu’en dehors de l’industrie qui fait plus que résister, les autres indicateurs montrent que l’économie américaine subit les effets négatifs de la résurgence du virus.

L’indice ISM manufacturier a confirmé cette excellente tenue de l’industrie en s’affichant à 60.7 en décembre contre 57.5 en novembre, soit son niveau le plus élevé depuis août 2018. Comme en Europe et en Asie, l’industrie est nettement moins impactée par les nouvelles mesures de confinement, et selon cet indice ISM ce sont 16 secteurs industriels sur 18 qui constatent une hausse de leur activité.

Par contre, le marché de l’emploi devrait faire grise mine selon le chiffre attendu des créations d’emploi dans le secteur privé. Selon ce dernier, elles devraient se limiter à 75.000 contre 307.000 le mois passé.

Secteur des services en demi-teinte

Sans surprise, ce dernier ne vit pas du tout la situation de la même façon que le secteur manufacturier, même s’il fait quand même preuve d’une sacrée résilience.

En Chine, comme le secteur manufacturier et comme le montre le graphique, il connait un petit ralentissement en passant de 57.8 à 56.3, mais il reste optimiste pour les 12 prochains mois.

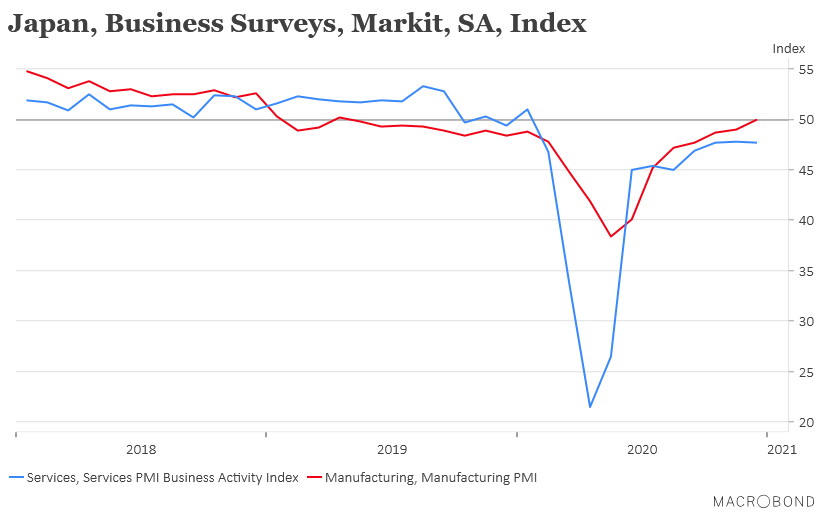

Au Japon, en revanche la situation est beaucoup moins positive comme le montre le graphique. Et même si l’indice PMI des services s’est légèrement redressé, il demeure largement en-dessous du seuil des 50. La perspective de voir le gouvernement déclarer l’état d’urgence pour la ville de Tokyo demain ne va évidemment pas contribuer à une hausse de la confiance dans ce secteur.

En zone euro, les indices PMI des services devraient confirmer leur hausse, tout en restant cependant en deçà du niveau des 50, ce qui confirme que la croissance au premier trimestre ne redécollera pas.

Geste de l’Arabie Saoudite

L’Arabie Saoudite a accepté de réduire sa production de 1 million de barils par jour en février et mars provoquant une hausse du prix du baril à son niveau le plus haut depuis février 2020.

Cette décision a permis à l’OPEP+ de maintenir sa production au même niveau, mais peut être interprété comme une crainte de voir la demande ralentir à cause de la résurgence du virus, et donc d’une anticipation pour éviter une nouvelle baisse du prix du baril.

Subscribe

0 Comments

Oldest