L’évolution de la parité en EUR/USD est le reflet de la divergence de gestion de la vaccination d’un côté et de l’autre ….

Le recul de l’euro, reflet de nos tergiversations

Mode Expresso

Mode Lungo

L’évolution de la parité en EUR/USD est le reflet de la divergence de gestion de la vaccination d’un côté et de l’autre avec des perspectives économiques qui vont encore plus diverger.

L’euro sous pression

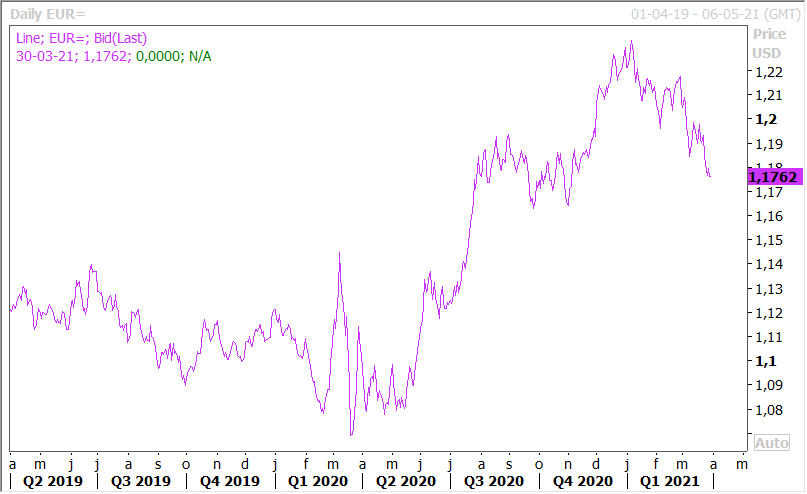

L’euro est sous pression en l’absence de cohérence dans la gestion de la troisième vague et dans celle de la vaccination en Europe. L’annonce vendredi d’un arrêt de la Cour constitutionnelle allemande que le président ne pourrait pas approuver la législation ratifiant le Fonds de relance de l’Union européenne tant qu’elle examinerait un recours d’urgence contre ce dernier a aussi contribué à l’affaiblir (voir graphique).

Ce n’est pas la première fois que cette Cour interfère dans une décision d’un organe de l’UE, et cela risque de retarder la mise en plan de ce fameux plan de relance de 750 milliards d’euros. En effet, il doit être approuvé par les 27 parlements pour être validé et ce n’est qu’après cela qu’il pourra être mis en place. Malgré tout, la Commission reste optimiste et table sur un avis pour juin, ce qui lui permettrait de respecter son calendrier et de débloquer les premiers versements au cours de l’été.

Si tous les pays de l’UE attendent avec impatience ces fonds, l’Italie en a particulièrement besoin et son nouveau premier ministre a déjà revu nettement à la baisse les prévisions de croissance pour cette année. Au lieu des 6% de croissance pour cette année annoncés par Conte, Mario Draghi table sur un taux de 4.1%. Mais bien évidemment ces nouvelles projections intègrent l’aide de 200 milliards d’euros provenant du Fonds de relance de l’UE.

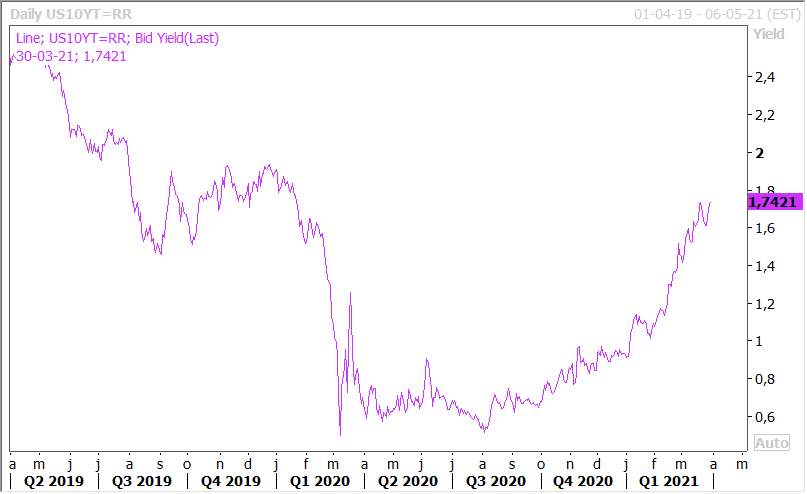

Alors que nous attendons donc les premiers fonds en été, Biden devrait présenter ce mercredi son plan de relance budgétaire qui viendra se greffer au premier plan de 1.900 milliards de dollars. Biden a aussi déclaré que 90 % des adultes américains pourront recevoir un vaccin contre le coronavirus d’ici le 19 avril. Ces deux éléments ont contribué à renforcer le dollar et l’annonce d’un nouveau plan de relance a tiré les taux longs à la hausse (voir graphique).

Chute de la livre, suite et pas fin

Comme il fallait s’y attendre, et l’annonce de l’éviction du gouverneur adjoint de la banque centrale ne va évidemment pas arranger les choses, le remaniement à la tête de la banque centrale turque plonge la livre dans des niveaux proches de ses plus bas comme le montre le graphique.

Le fait que le nouveau gouverneur évoque des baisses de taux en avril ou les mois suivants a encore accentué le recul de la livre et cette décision et ces propos sont très mal perçus par les agences de rating, qui ont mis en garde sur les risques de hausse de l’inflation et de problème pour la Turquie de se financer sur les marchés internationaux.

Il ne faut donc pas exclure un abaissement du rating si la décision d’une baisse des taux intervient dans les prochains mois et de voir la livre encore accentuer sa chute.

Pas de reprise de la consommation au Japon

Comme en Europe, le premier trimestre aura été plombé par les mesures de restriction et les ventes de détail ont souffert de ces contraintes pour le troisième mois consécutif.

Elles ont reculé de 1.5% en février après une chute de 2.4% en janvier et un faible recul de 0.2% en décembre. C’est la conséquence logique de la frilosité des consommateurs qui ne s’aventurent plus trop dans les magasins compte tenu des mesures imposées et la spontanéité des achats a disparu, ce qui touche en particulier les vêtements, et autres biens.

Cela n’a pas empêché le gouverneur de la BOJ de se montrer prudemment optimiste sur le retour de la croissance au cours de la nouvelle année fiscale qui commence en avril, essentiellement grâce au commerce mondial qui devrait porter les exportations japonaises. Il faut dire qu’une forte reprise de l’activité aux Etats-Unis ne peut qu’être bénéfique pour ces dernières.

Il faudra cependant voir si cette reprise des exportations sera suffisante pour compenser la faiblesse de la consommation qui risque elle de perdurer, et la BOJ n’est pas prête à pouvoir mettre un terme à sa politique monétaire ultra accommodante.

Subscribe

0 Comments

Oldest