Enormément d’informations se bousculent et les défis sont de tailles entre la hausse de l’inflation, le rôle des banques centrales….

Un déluge de … défis

Mode Expresso

Mode Lungo

Enormément d’informations se bousculent et les défis sont de tailles entre la hausse de l’inflation, le rôle des banques centrales, le ralentissement en Chine, et le climat qui inquiète.

Powell rassure

Malgré la hausse de l’inflation et des prix à la production aussi (je vais y revenir), Powell a martelé son mantra que la hausse était provisoire et liée à la reprise de l’activité après le confinement. Il pointe le fait que le marché du travail est loin de son niveau d’avant crise pour justifier la position de la FED, même si la question du « tapering » sera certainement envisagée dans un avenir proche. Et après la décision de la Banque centrale de Nouvelle-Zélande, on voit bien que cette question commence à faire son chemin.

Ces propos rassurants de Powell sont tombés quasiment au même moment que la publication du chiffre des prix à la production qui se sont affichés à leur plus haut niveau depuis 10 ans et demi. Ces derniers ont augmenté de 1% en juin après une hausse de 0.8% en mai, et le secteur des services est responsable de 60% de cette hausse. En taux annuel, le PPI est passé de 6.6% à 7.3%.

Si l’on regarde l’évolution du Core PPI (moins volatile), il a progressé de 0.5% en juin contre 0.7% en mai, soit un taux annuel qui est passé de 5.3% à 5.5%, le taux le plus haut depuis l’introduction de cet indice en août 2014.

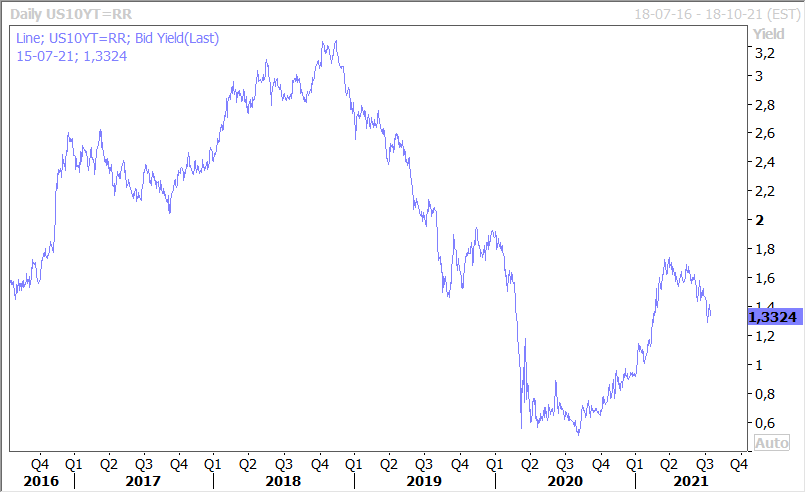

Mais les propos apaisants de Powell ont fait reculer le rendement du treasury 10 ans (voir graphique), et la bourse américaine s’est plus focalisée sur les résultats des sociétés. Seul le Nikkei ce matin est en fort recul suite à une forte hausse des contaminations à une semaine du début des Jeux Olympiques.

Ralentissement en Chine

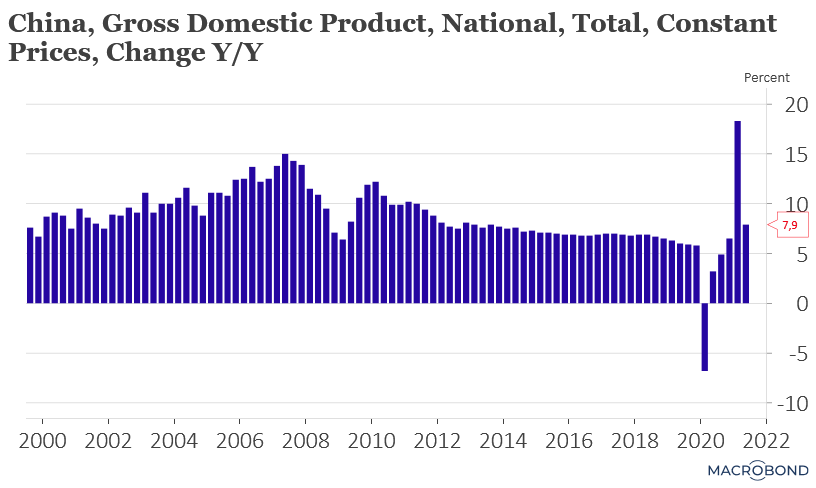

Après l’effet de rattrapage, et comme le montre le graphique, la croissance en Chine est revenue à un niveau plus normal, même si le chiffre est un peu en-deçà des attentes.

En taux annuel, le PIB est en hausse de 7.9% au deuxième trimestre après le chiffre spectaculaire de 18.3% au premier trimestre, qui avait évidemment bénéficié d’un effet de base important.

La bonne nouvelle c’est que les ventes de détail ne montrent pas d’essoufflement puisqu’elles s’affichent en hausse de 12.1% en taux annuel en juin contre 12.4% en mai.

Par contre, la production industrielle marque un peu le pas en juin avec une hausse de 8.3% en taux annuel contre 8.8% le mois précédent. En cause, la hausse du prix des matières premières, des problèmes de livraison et une hausse des cas de contaminations dans des zones industrielles.

Forte hausse de l’inflation en Grande-Bretagne

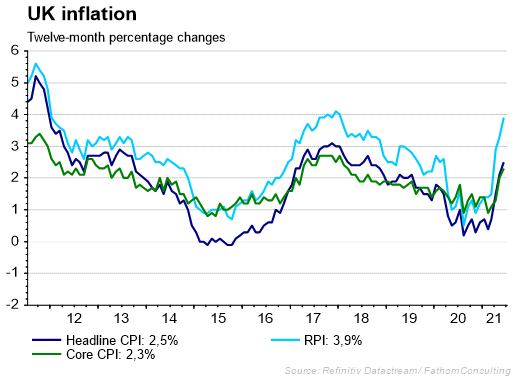

Il n’y a pas qu’aux Etats-Unis que l’inflation est en forte hausse comme le montre le graphique. C’est certes moins spectaculaire, mais le taux d’inflation est passé de 2.1% en mai à 2.5% en juin, ce qui dépasse l’objectif de la BOE et met donc un peu de pression sur cette dernière.

La hausse du prix de l’énergie est en grande partie la cause de cette hausse de l’inflation, mais cela relance la perspective de voir la BOE s’interroger sur la taille de son programme de rachats d’obligations.

Non tu n’es pas toute seule

Doit peut-être se dire la Banque centrale de Nouvelle-Zélande, car la Banque centrale du Canada a décidé hier de réduire à 2 milliards de dollars canadiens par semaine ses rachats contre 3 milliards précédemment.

« La réouverture de l’économie et les progrès très marqués dans la vaccination nous donnent des raisons d’être plus optimistes sur la direction que prend l’économie » a déclaré le gouverneur de la BoC.

Pour autant, il se montre prudent et il n’est encore nullement question de hausse des taux comme en Nouvelle-Zélande. La BoC a d’ailleurs légèrement révisé à la baisse sa prévision de croissance pour cette année à 6% contre 6.5% précédemment, tout en révisant le chiffre pour 2022 à 4.6% contre 3.7%.

Les 12 travaux de la Commission

La Commission a frappé fort, à la hauteur des défis, mais cela ne se fera pas sans opposition tellement les propositions sont ambitieuses. C’est donc un peu les 12 travaux d’Hercule qui se déclinent de la façon suivante.

- l’application de l’échange de droits d’émission à de nouveaux secteurs et un renforcement du système actuel d’échange de quotas d’émission de l’Union

- un recours accru aux énergies renouvelables

- une amélioration de l’efficacité énergétique

- un déploiement plus rapide de modes de transport à faibles émissions et des politiques connexes en matière d’infrastructures et de carburants

- une mise en adéquation des politiques fiscales et des objectifs du Pacte vert pour l’Europe

- des mesures visant à prévenir la fuite de carbone; et des outils destinés à préserver et étendre la capacité de nos puits de carbone naturels.

Sans entrer dans le détail, la Commission propose de supprimer progressivement les quotas d’émission à titre gratuit pour l’aviation, d’intégrer pour la première fois les émissions du transport maritime dans le ETS de l’UE. La part de l’énergie produite à partir de sources renouvelables devra atteindre 40 % d’ici à 2030.

Toutes les voitures neuves immatriculées à partir de 2035 seront des véhicules à émissions nulles. Pour permettre aux automobilistes d’avoir accès à un réseau fiable à travers toute l’Europe pour recharger ou ravitailler leurs véhicules, le règlement révisé sur le déploiement d’une infrastructure pour carburants alternatifs imposera aux États membres d’accroître leur capacité de recharge au rythme des ventes de véhicules à émissions nulles et d’installer des points de recharge et de ravitaillement à intervalles réguliers sur les grands axes routiers: tous les 60 kilomètres pour la recharge électrique et tous les 150 kilomètres pour le ravitaillement en hydrogène.

Elle prévoit également un fonds pour assurer une transition socialement équitable car une série des propositions impacteront durement les ménages les plus pauvres. On le voit les ambitions sont énormes mais la Commission estime que nous n’avons plus le choix, il faut agir.

Subscribe

0 Comments

Oldest