Les annonces de la BOJ ce matin résument bien les deux grands défis auxquels nous sommes confrontés, celui des variants …

Deux défis, les variants et le climat

Mode Expresso

Mode Lungo

Les annonces de la BOJ ce matin résument bien les deux grands défis auxquels nous sommes confrontés, celui des variants à cause de la faiblesse de la vaccination, et celui du climat.

Annonces de la BOJ

Même si les révisions sont modestes, elles reflètent cependant bien les conséquences des mesures de restriction du gouvernement japonais qui ont retardé la reprise de l’économie.

Conséquence, la BOJ table sur une croissance de 3.8% pour l’exercice fiscal qui se termine en mars 2022 contre 4% précédemment et par contre sur un taux de 2.7% au lieu de 2.4% pour 2023.

Et ce chiffre pour 2022 est encore fragile car la crainte d’une prolongation des mesures de confinement est bien réelle avec les Jeux Olympiques qui pourraient se révéler être un énorme cluster de contamination.

Le bilan humain et les images terrifiantes en Belgique ou en Allemagne sont venus rappeler cruellement que malgré les mises en garde nous avons tardé à agir. Et la BOJ, comme la BCE, estime qu’elle a un rôle à jouer pour faire bouger les lignes.

Elle a confirmé qu’elle allait lancer cette année un programme climatique qui s’étalera jusqu’en 2030. Elle prêtera aux banques à taux zéro des fonds sur une durée de 1 an, reconductibles, si elles accordent des prêts verts, ou liés à la durabilité ou si elles investissent dans des obligations vertes.

Un chiffre qui vient conforter

A savoir celui de l’inflation en Nouvelle-Zélande, qui vient en effet conforter le scénario de la hausse des taux cette année.

L’inflation a en effet progressé de 1.3% au second trimestre contre un taux de 0.8% au premier trimestre, soit un taux annuel à 3.3%, qui est le niveau le plus élevé depuis juin 2011.

Ce niveau dépasse la fourchette de 1%-3% de la Banque centrale et pourrait donc inciter cette dernière à relever ses taux en août, ce qui a soutenu la devise.

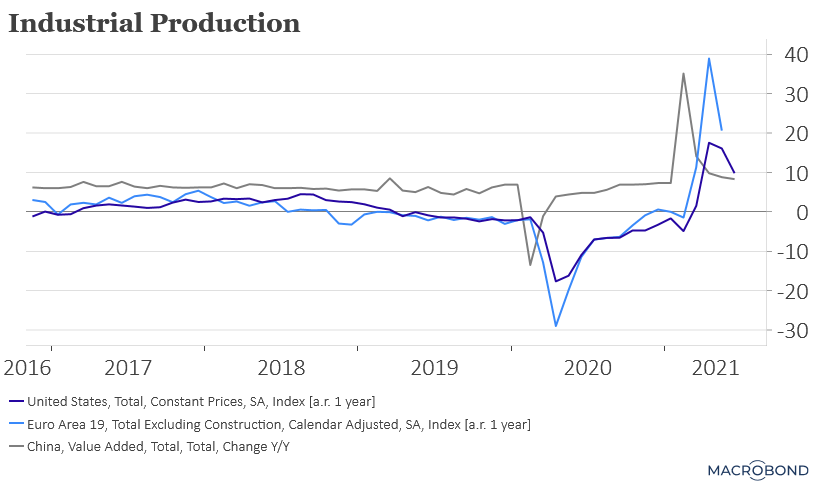

Production en recul

Aussi bien aux Etats-Unis qu’en Europe, comme le montre le graphique, avec en particulier un recul de la production manufacturière à cause de la hausse des prix de matières premières, les problèmes d’approvisionnement et un certain retour à la normale.

Aux Etats-Unis, la production manufacturière a reculé de 0.1% en juin après une hausse de 0.9%, avec en particulier un recul de 6.6% de la production d’automobiles.

Point d’attention particulier pour la FED, les utilisations des capacités industrielles sont encore largement sous utilisées avec un taux de 75.4% soit 4.2% en-dessous du niveau moyen sur la période de 1972-2020.

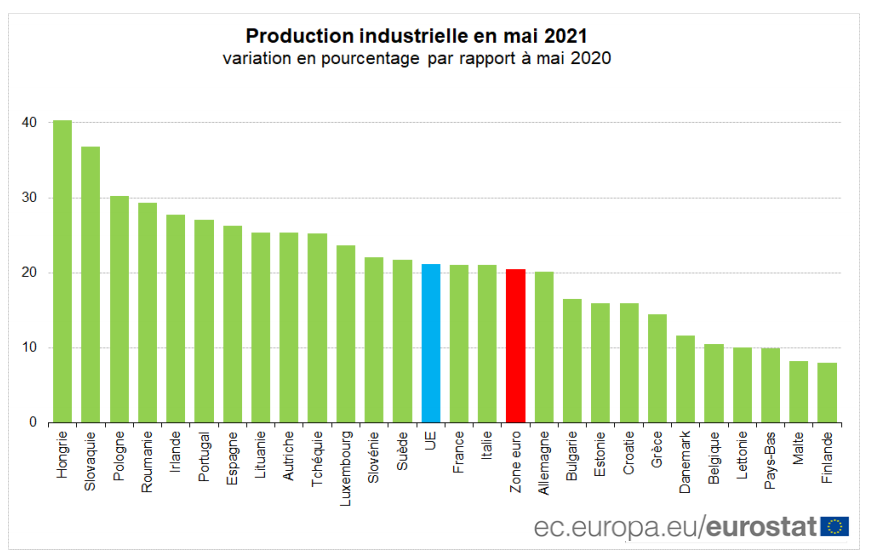

En Europe, la production industrielle a reculé de 1% dans la zone euro et de 0.9% dans l’UE en mai. Mais effet de rattrapage aidant, elle a progressé de 20.5% dans la zone euro et de 21.2% dans l’UE par rapport à mai 2020. Comme le montre le graphique, au sein de l’UE il existe de grandes divergences dans la reprise depuis un an avec une reprise beaucoup plus marquée dans les pays de l’Europe de l’est.

Prix du pétrole aussi

En recul, à cause d’un risque de voir la demande reculer avec l’augmentation des mesures de restriction en particulier en Asie, pour le moment, et une offre qui pourrait augmenter dans les prochains mois.

La demande d’abord, qui pourrait souffrir de la très nette dégradation sanitaire en Indonésie, Corée du Sud, Thaïlande et j’en passe. L’offre ensuite qui devrait augmenter, d’une part parce que l’intention première de l’OPEP+ était une hausse graduelle de cette dernière sur la seconde partie de l’année. Et d’autre part, parce qu’il semblerait que l’Arabie saoudite et les Emirats arabes aient trouvé un accord qui permettrait à ces derniers de revoir à la hausse leur niveau de production de base.

Cela impliquerait une double hausse de la production et la révision de ce niveau de base pour les Emirats arabes pourrait inciter d’autres pays producteurs à réviser la leur à la hausse aussi.

Subscribe

0 Comments

Oldest