Le débat est lancé au sein de la FED sur le « tapering », même si, comme je le soulignais hier on a un peu une impression …

Le débat du “tapering” est lancé aux USA

Mode Expresso

Mode Lungo

Le débat est lancé au sein de la FED sur le « tapering », même si, comme je le soulignais hier on a un peu une impression de cacophonie, et il faudra sans doute attendre la fin de l’été pour le voir avancer.

Le débat est lancé

Et c’est de nouveau James Bullard qui a tiré le premier en déclarant « le fait de créer de nouvelles options pour le comité sera vraiment utile et cela fera partie du débat sur la diminution progressive et sur la manière dont nous signalerons ce que nous faisons concernant la future politique de taux ».

Il a été rejoint par Robert Kaplan qui a estimé que le fait de réduire les achats d’obligations pourrait donner plus de flexibilité concernant les taux monétaires. Et aussi éviter de surprendre les marchés comme cela a été le cas la semaine passée.

James Bullard a expliqué qu’en décembre, la trajectoire de la pandémie du coronavirus restait incertaine. Mais « en mars, il était plus clair que nous allions maîtriser la pandémie, et en juin, les perspectives ont reçu une grosse mise à jour ».

Dès lors les responsables de la Banque centrale devront décider du niveau d’inflation qu’ils acceptent et de la durée pendant laquelle ils toléreront un dépassement de l’objectif de la Fed avant d’ajuster la politique monétaire. Et pour cela James Bullard pose la question suivante ; « quel est le délai pour cela et quelle est l’ampleur de ce dépassement ? »

Et sans doute que sa dernière réflexion pose bien le débat en déclarant « je ne pense pas qu’il s’agisse d’un environnement où l’on peut simplement se mettre en pilotage automatique. Il y a beaucoup de volatilité dans les données macroéconomiques, donc nous allons probablement devoir être un peu plus prêts que nous ne l’étions en 2014 pour éventuellement faire des ajustements à notre stratégie d’assouplissement ».

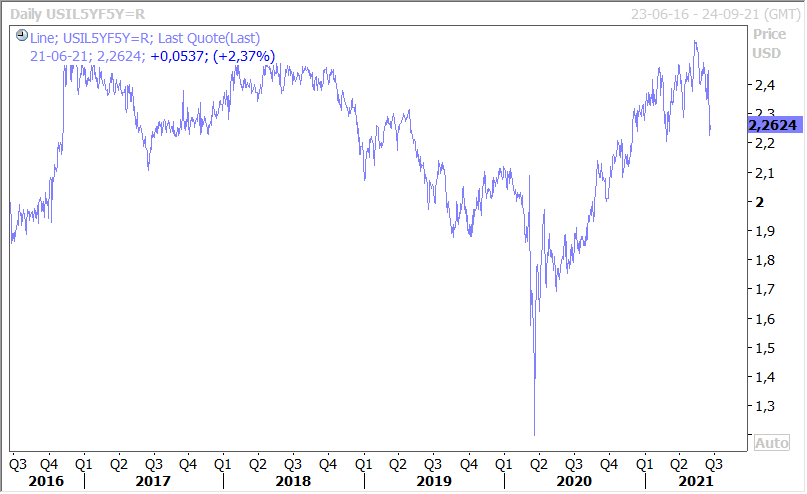

Entre les lignes on peut clairement lire que la FED ne veut pas refaire les mêmes erreurs qu’en 2014 et éviter de brusquer les marchés. Ouvrir le débat est sain et les marchés boursiers l’ont bien compris en terminant en hausse. Preuve aussi que ce débat est sain, la tension retombe, comme le montre le graphique, avec des anticipations d’inflation aux Etats-Unis qui ont reculé.

Situation différente en Europe

Comme l’a rappelé Christine Lagarde devant le Parlement européen, « les Etats-Unis et l’Europe sont clairement dans des situations différentes. Il est tentant de les comparer mais cela n’est pas très judicieux au vu des différences nombreuses entre les deux économies ».

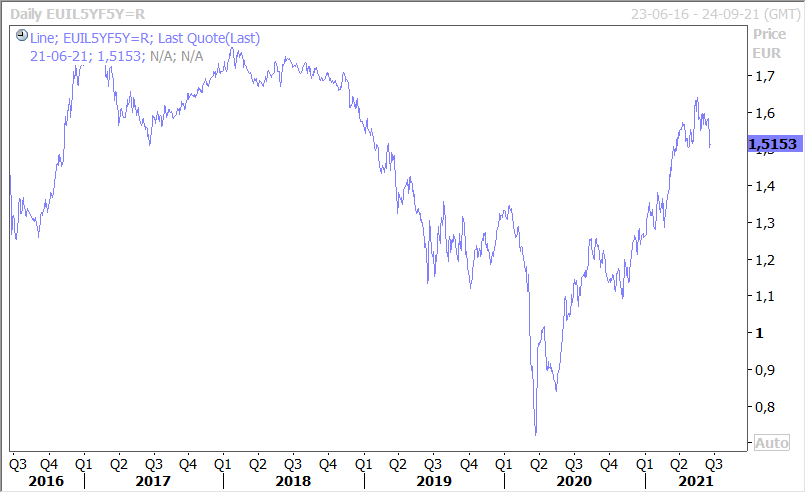

Même si l’accélération de l’inflation aux Etats-Unis pourrait avoir des impacts en zone euro par le biais des prix à l’importation ou les anticipations d’inflation des consommateurs, pour autant les effets devraient être modérés. Et d’ailleurs, les anticipations d’inflation, voir graphique, sont également en recul en zone euro.

Il est donc prématuré de parler de « tapering » en zone euro, qui entrainerait inéluctablement une remontée des taux longs, or « un tel resserrement serait prématuré et constituerait un risque pour la reprise économique en cours et les perspectives d’inflation”, a estimé Christine Lagarde.

Vote historique

Pour la première fois, le Parlement suédois a voté une motion de défiance présentée par l’opposition. Résultat, le Premier ministre Stefan Lofven a une semaine pour démissionner et confier au président du Parlement la tâche de trouver un nouveau gouvernement, ou pour déclencher des élections anticipées.

Mais vu la configuration actuelle, des élections risquent fort de renvoyer les adversaires dos à dos car aucune majorité ne semble émerger.

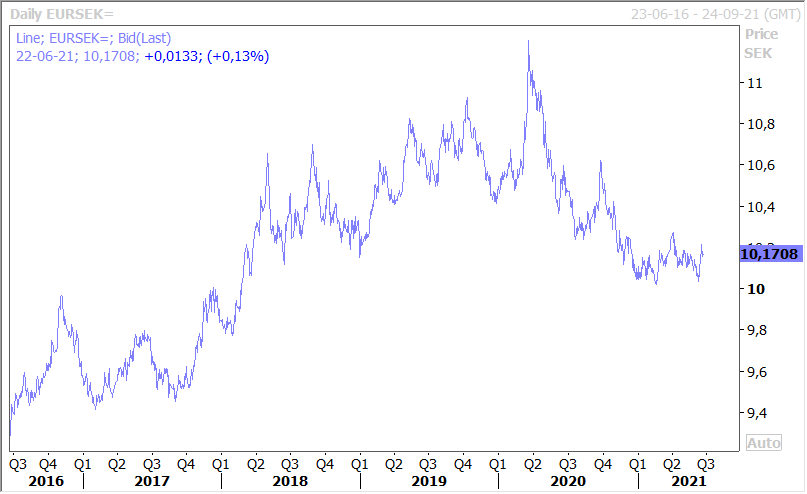

Résultat, la couronne suédoise, qui avait eu tendance à se redresser ces derniers temps, grâce à une relative bonne gestion de la crise sanitaire et un choc économique moindre que celui observé au sein de la zone euro, est un peu sous pression (voir graphique).

Il faut peut-être aussi voir ce recul avec celui de la couronne norvégienne (voir graphique), qui ne profite ni de la hausse du prix du baril, ni des perspectives de hausse de taux pourtant clairement indiquées par la Banque centrale.

A propos du baril

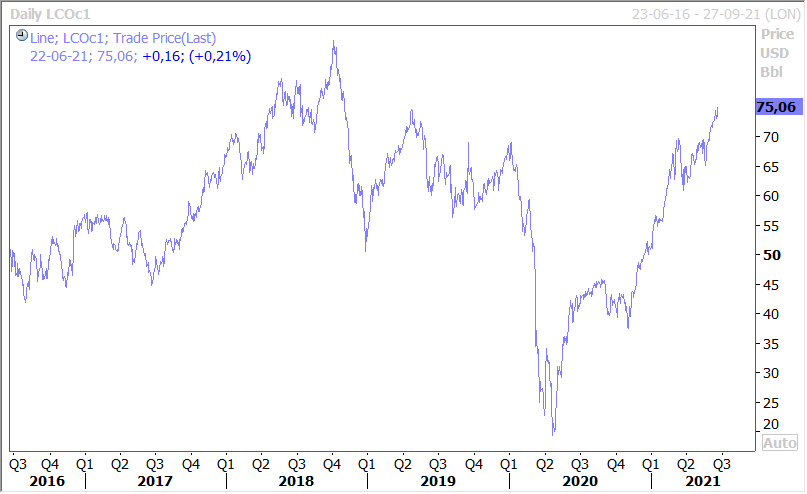

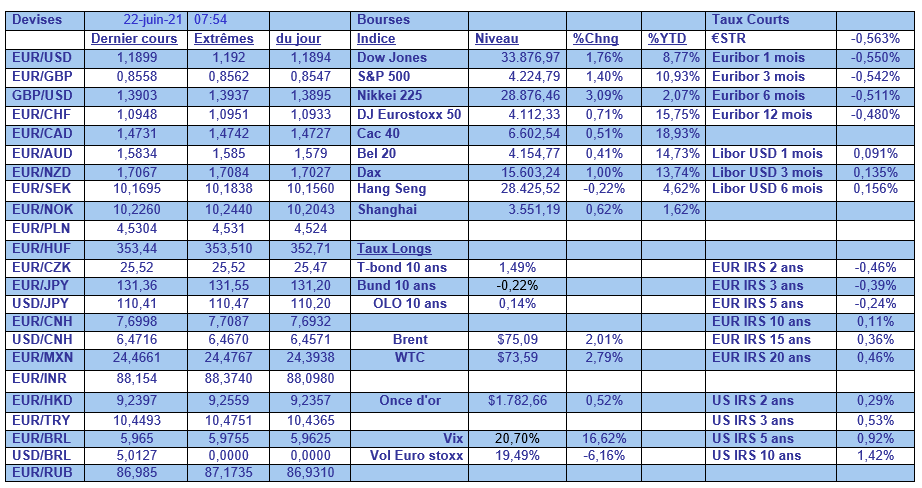

Le prix du Brent a atteint (voir graphique) les 75 $ pour la première fois depuis avril 2019, profitant d’une forte perspective de reprise rapide de la demande mondiale.

Preuve de cette demande et parce que les Américains recommencent à voyager, les stocks américains sont en baisse depuis quatre semaines.

Autre raison de cette hausse, le retour peut-être moins probable de l’Iran après la victoire du conservateur Ebrahim Raisi à l’élection présidentielle. Même s’il a soutenu les négociations entre l’Iran et les six puissances mondiales, il a une position nettement plus intransigeante.

Subscribe

0 Comments

Oldest