La BCE, qui se réunit aujourd’hui, ne va évidemment pas suivre le chemin de la BoC, car le contexte est très …

La Banque centrale du Canada avant-gardiste

Mode Expresso

Mode Lungo

La BCE, qui se réunit aujourd’hui, ne va évidemment pas suivre le chemin de la BoC, car le contexte est très différent et le Canada profite particulièrement de la reprise aux Etats-Unis.

Réunion de la BCE

Cette réunion se tiendra avec une épée de Damoclès en moins, car hier la Cour constitutionnelle allemande a refusé de bloquer le fonds de relance de l’Union européenne estimant qu’un examen superficiel n’avait pas révélé une forte probabilité que l’emprunt viole la constitution allemande.

Pour le reste, elle ne devrait rien apporter de neuf, la BCE sera simplement attendue sur les raisons d’une diminution de ses achats d’obligations la semaine passée. Mais il est trop tôt encore pour parler de la taille du PEPP et de sa durée en l’absence de données suffisantes et tant que l’on n’y voit pas plus clair dans la levée des restrictions.

Décisions importantes de la BoC

La Banque centrale du Canada a bien laissé son taux directeur inchangé à 0.25%, mais a annoncé qu’elle pourrait relever ce dernier à la fin de 2022 et a réduit son programme de rachats.

Pour justifier ce changement, elle a avancé deux éléments, à savoir la hausse de l’inflation, mais surtout une forte révision à la hausse de ses prévisions de croissance.

Le taux d’inflation a doublé pour s’établir à 2.2% contre 1.1% le mois passé, mais cette hausse est la conséquence d’un effet de base qui devrait s’estomper. Selon ses prévisions, le taux d’inflation devrait rebaisser fin de cette année, mais devrait quand même revenir durablement au niveau de 2% fin 2022 au lieu de 2023 comme initialement attendu.

Le deuxième élément est la forte révision à la hausse de la croissance pour cette année à 6.5% contre 4% précédemment. Cette révision est justifiée par le plan de relance de Biden de 1.900 milliards de dollars, et aussi par le plan de relance de Trudeau.

C’est en tenant compte de ces deux éléments que la BoC a décidé de réduire son programme de rachats d’obligations à 3 milliards de dollars canadiens par semaine contre 4 milliards jusqu’à présent.

Elle est ainsi la première banque centrale à indiquer une réduction de son programme de rachats (tapering) avec comme conséquence une hausse du dollar canadien, mais le mouvement était déjà bien marqué avant comme le montre le graphique.

Mauvais timing

Le Japon échappera-t-il à un troisième confinement ? Cela semble de moins en moins certain et le gouvernement pourrait annoncer demain un confinement pour Tokyo et d’autres préfectures qui ensemble représentent un quart de la population et 30% du PIB.

Si cette mesure devait être appliquée, cela pourrait plonger le pays dans une récession en double creux, car la période de confinement tomberait au même moment que les Golden Week Holidays, période propice aux achats dans les commerces.

Mais la dégradation de la situation sanitaire semble laisser peu de possibilités au gouvernement, surtout que ce dernier veut tout faire pour éviter d’annuler les Jeux Olympiques.

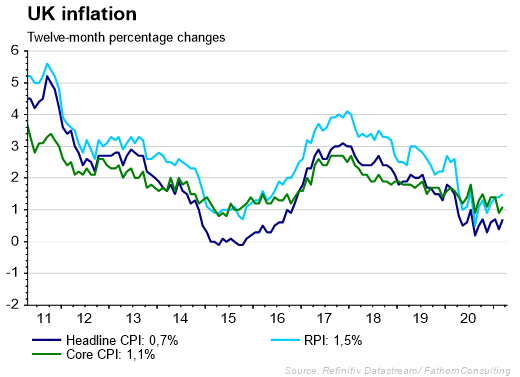

Hausse modeste

Comme le montre le graphique, l’inflation en Grande-Bretagne est passée de 0.4% à 0.7%. Comme partout ailleurs, une hausse temporaire de l’inflation est attendue et la BOE table sur un taux de 1.9% fin de cette année.

Mais vu la faiblesse du marché de l’emploi et en absence d’un grand plan de relance comme aux Etats-Unis, la demande devrait rester modérée ce qui ne devrait pas exercer de pression à la hausse sur les prix.

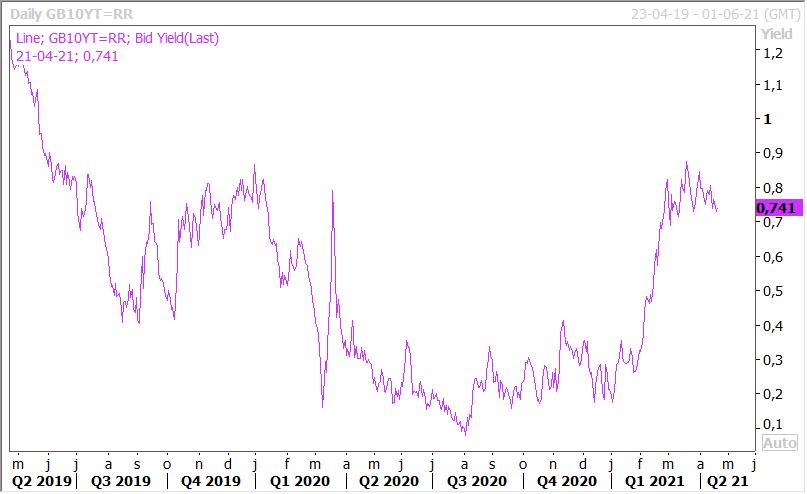

La BOE devrait donc laisser ses taux inchangés en 2021 et très probablement aussi en 2022, ce qui explique pour les taux longs ont effectué une courbe rentrante, comme aux Etats-Unis (voir graphique).

Subscribe

0 Comments

Oldest