L’indépendance de ton et surtout ses décisions d’augmenter les taux ont eu raison du gouverneur de la banque centrale …

La fuite en avant d’Erdogan

Mode Expresso

Mode Lungo

L’indépendance de ton et surtout ses décisions d’augmenter les taux ont eu raison du gouverneur de la banque centrale de Turquie qui s’est fait éjecté de son poste par Erdogan.

Chute de la livre

Cette décision intervient quelques jours après une hausse des taux qui avait été très bien accueillie par les marchés et qui renforçait la crédibilité de la banque centrale.

Mais Erdogan a une nouvelle fois estimé que les taux devaient baisser et a donc limogé le gouverneur pour nommer à sa place un proche du parti et surtout favorable à des taux plus bas.

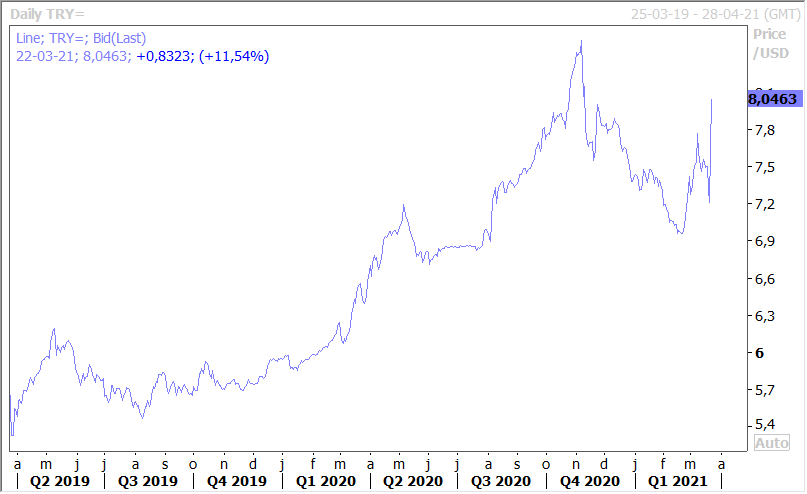

La réaction ne s’est pas fait attendre et la livre turque a plongé, comme le montre le graphique, et est bien partie pour retrouver ses niveaux les plus bas atteints l’année passée. Mais la crainte est que l’impact ne soit pas seulement limité à une chute de la devise, mais provoque une crise de la balance des paiements étant donné la chute des réserves de change.

Le nouveau gouverneur a beau avoir annoncé que l’objectif de la banque centrale était de réduire l’inflation, mais les marchés doutent grandement de ses capacités quand on sait qu’il a écrit dans un journal le mois dernier que les taux élevés « provoquent indirectement une hausse de l’inflation ».

La Turquie va vivre des heures sombres avec une fuite des capitaux qui va certainement entrainer un contrôle de ces derniers et de grandes difficultés pour se financer sur les marchés internationaux. La fuite en avant d’Erdogan se poursuit et il pourrait de nouveau détourner l’attention en ouvrant un nouveau foyer de conflit.

Perplexité après l’annonce de la BOJ

Le Nikkei chute ce matin de plus de 2% à cause du contexte global de remontée des taux longs, mais surtout suite à l’annonce de la BOJ vendredi.

La banque centrale a en effet annoncé qu’au lieu d’acheter à un rythme déterminé des fonds négociés en bourse, elle n’interviendrait plus qu’en cas de déstabilisation des marchés.

La perspective de voir ce soutien direct aux actions disparait, a pesé sur ces dernières et a même obligé le gouverneur de la Banque du Japon, Haruhiko Kuroda, à préciser ce matin que la banque centrale ne cesserait pas d’acheter des fonds négociés en bourse ni de les vendre.

Dur dur d’être un banquier central alors que les marchés financiers ont vécu depuis des années sous perfusion et en sont devenus accros.

Même constat pour la FED

La FED aussi tente de tout doucement diminuer la dose de la perfusion, mais là aussi cette décision est mal passée et a pesé sur les indices boursiers.

En pleine crise, soit en avril 2020, elle avait exclu temporairement les bons du Trésor américain et les dépôts à la banque centrale du calcul du “ratio de levier supplémentaire” (supplementary leverage ratio, SLR) avec pour double objectif de réduire les tensions sur le marché obligataire liées à la pandémie et de favoriser le crédit.

Cette mesure courrait jusque fin mars, et vendredi, la FED a annoncé qu’elle n’avait pas l’intention de la prolonger et que les banques allaient donc devoir reconstituer des réserves. Cette situation qui était attendue malgré tout explique en partie la remontée des taux longs car cela pourrait inciter les banques à réduire leurs avoirs en emprunts d’Etat et donc avoir fait remonter les rendements.

Cette annonce a pesé sur les valeurs bancaires et est venue rajouter un peu de tension sur des bourses déjà très agitées. Décidemment, dur d’être un banquier central et le retrait des perfusions n’est décidemment pas pour tout suite et ne se fera que très prudemment.

Taux inchangés

Il n’y a finalement que la décision de la banque centrale de Chine de ne pas bouger à ses taux qui n’a pas provoqué le moindre remous. Il faut dire que c’est le onzième mois où le taux reste inchangé et que ce statu quo était totalement attendu. Et elle devrait maintenir son taux de référence à 1 an, le LPR, à 3.85% dans les prochains mois estimant ce niveau approprié.

Subscribe

0 Comments

Oldest