Le titre des dernières prévisions de l’OCDE est une pierre dans le jardin de l’UE et pointe le retard que nous avons ….

L’UE paie cher son retard dans la vaccination

Mode Expresso

Mode Lungo

Le titre des dernières prévisions de l’OCDE est une pierre dans le jardin de l’UE et pointe le retard que nous avons pris et qui peut se révéler très dommageable. Ce titre est « agir au plus vite pour consolider la reprise ».

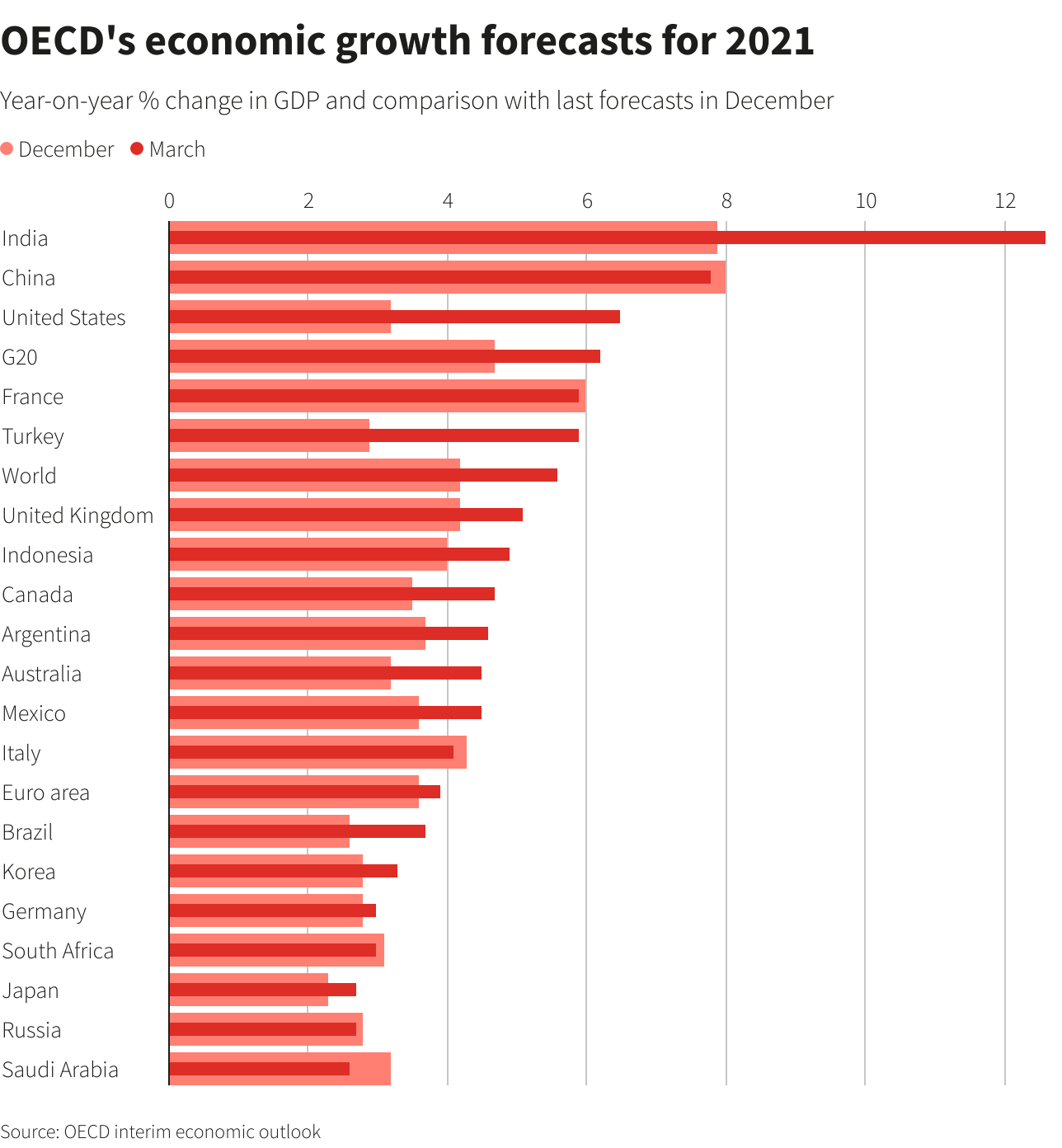

Prévisions de l’OCDE

S’il y a une seule chose qu’il faut retenir de ces prévisions c’est, « il est primordial d’accélérer et de mieux organiser la vaccination dans le monde entier ». C’est une évidence, mais cette évidence ne semble pas encore bien intégrée par nos gouvernements.

A côté de cela, l’OCDE a revu ses prévisions à la hausse sous l’effet positif du plan de relance des Etats-Unis qui percolera à travers toute l’économie mondiale. En conséquence, elle table sur une croissance de 5.6% cette année (contre 4.2% en décembre) et de 4% en 2022 (contre 3.7%) pour l’économie mondiale.

Comme le montre le graphique, la révision des prévisions pour les Etats-Unis est plus que significative puisque l’on passe de 3.2% cette année à 6.5% et de 3.5% en 2022 à 4%. L’effet du plan de relance de Biden (voté aujourd’hui normalement) donnerait donc un fameux boost à l’économie américaine cette année. Il n’y a pas que pour les Etats-Unis que l’OCDE se montre optimiste, comme le démontrent les batônnets rouges foncés dans le graphique, on peut pointer l’Inde, la Turquie, la Grande-Bretagne ou l’Australie.

Et l’UE dans tout cela

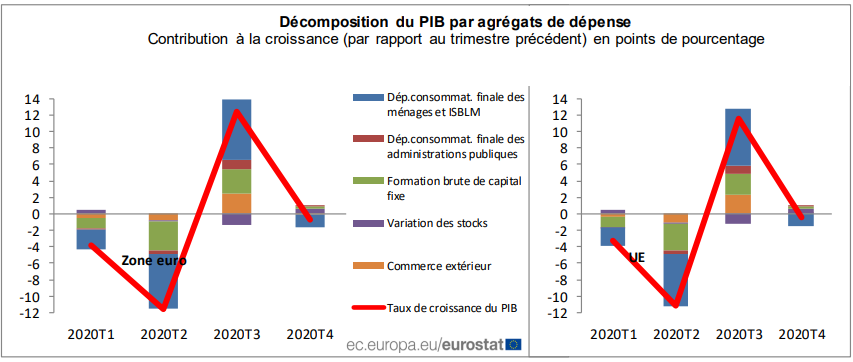

La révision du chiffre du PIB pour le quatrième trimestre montre que la situation demeure évidemment fortement dépendante de la situation sanitaire, d’où l’urgence d’une accélération de la vaccination. Au lieu d’un recul de 0.6%, le PIB a chuté de 0.7% au quatrième trimestre pour l’UE.

Le graphique publié par Eurostat donne le détail de ce recul avec une chute assez marquée des dépenses de consommation (-2.8%) qui explique en grande partie ce chiffre trimestriel.

Compte tenu du fait que les mesures de restriction vont encore peser sur la consommation des ménages en ce début d’année, il ne faut pas s’attendre à des chiffres très encourageants.

Et pourtant

Et malgré le constat que « la confiance des consommateurs se rapproche des niveaux observés avant la crise du coronavirus et que les fondamentaux de la consommation privée restent solides, de nombreuses mesures restrictives limitant la consommation restent d’application. En outre, la demande émanant des consommateurs devrait encore être affaiblie par les inquiétudes persistantes quant aux risques d’infection et par la constitution d’une certaine épargne de précaution due à l’incertitude liée à la situation du marché du travail après la suspension des mesures gouvernementales », la BNB estime que le PIB de la Belgique augmentera de 0.5% au premier trimestre.

Mais elle se montre quand même très circonspecte car un autre modèle plus pessimiste estime la croissance à zéro.

De son côté, la Banque de France estime que la France devrait renouer avec la croissance au premier trimestre, aussi, mais pour l’ensemble de l’année, elle table sur un taux de 4% contre une estimation de 5% en décembre et une prévision de 6% par le gouvernement.

Nous ne sommes donc pas vraiment dans des révisions à la hausse des taux de croissance pour l’UE et ne parlons même pas des conséquences de la possibilité de plus en plus grande de voir l’Italie devoir se reconfiner, et de la dégradation sanitaire en Ile-de-France.

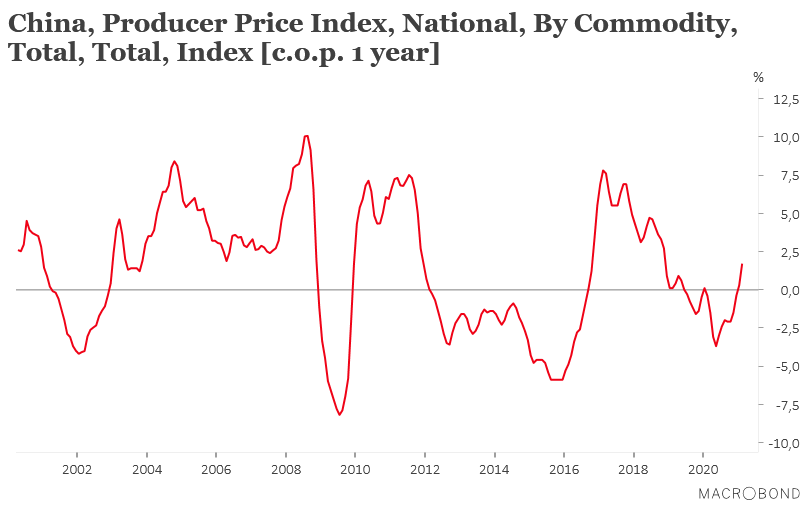

Hausse du PPI

Comme le montre le graphique, les prix à la production sont en nette hausse en Chine reflétant la forte reprise de l’activité industrielle portée par les exportations. Le taux est passé de 0.3% à 1.7% en taux annuel, soit la plus forte hausse depuis novembre 2018.

Par contre, reflet d’une demande intérieure qui ne redécolle pas encore vraiment, le CPI s’affiche à -0.2% contre -0.3% en taux annuel. Mais cette situation de déflation pourrait ne pas durer avec la hausse du prix du baril, et la hausse des prix des produits alimentaires.

Subscribe

0 Comments

Oldest