Le fait est remarquable et mérite d’être souligné, l’agence de rating S&P a relevé le rating de la Nouvelle-Zélande ….

La Nouvelle-Zélande, une gestion remarquable

Mode Expresso

Mode Lungo

Le fait est remarquable et mérite d’être souligné, l’agence de rating S&P a relevé le rating de la Nouvelle-Zélande compte tenu de sa gestion de la crise du Covid-19.

Hausse du rating

S&P a donc augmenté le rating d’un cran à AA+ de la Nouvelle-Zélande avec des perspectives stables compte tenu qu’elle devrait connaitre une reprise rapide de l’activité vu la façon dont la crise a été gérée.

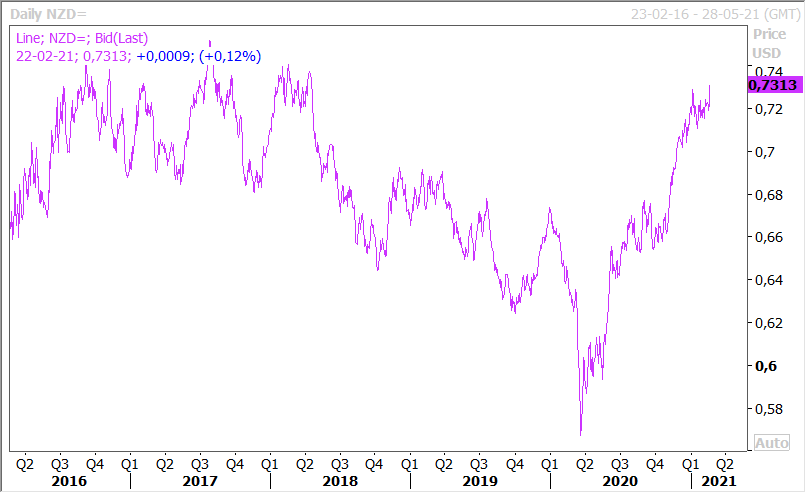

Le dollar néo-zélandais a tout de suite réagit à la nouvelle, comme l’illustre le graphique, et s’est très sensiblement renforcé par rapport au dollar.

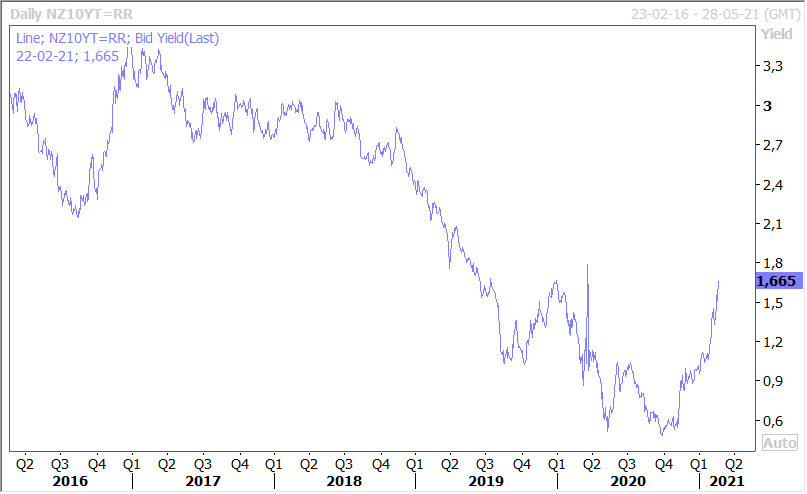

Mais ce n’est pas le seul à avoir augmenté, car le taux à 10 ans a aussi très nettement progressé comme le montre le graphique.

Hausse des taux

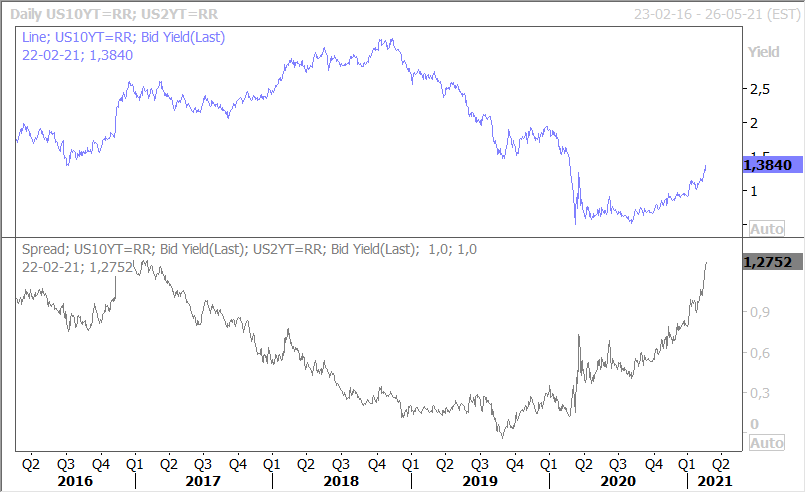

Mais cette hausse du taux néo-zélandais doit aussi s’analyser dans la perspective de la hausse globale des taux longs qui ne faiblit pas, bien au contraire. Il suffit de regarder l’évolution du rendement du treasury 10 ans qui poursuit sur sa lancée comme le montre le graphique et avec un écart entre le rendement du 2 ans et du 10 ans qui s’accentue comme le montre le graphique du bas.

Les raisons sont connues et renforcées un peu plus chaque jour aux Etats-Unis avec le plan de relance de Biden, la poursuite des vaccinations et la baisse des contaminations.

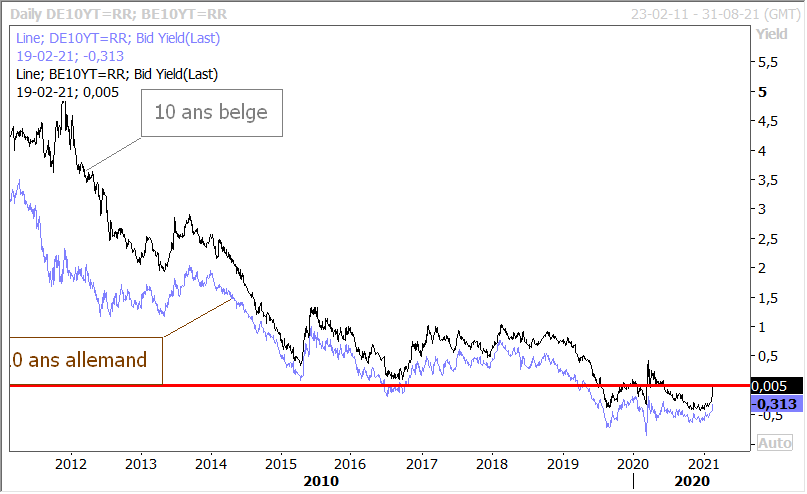

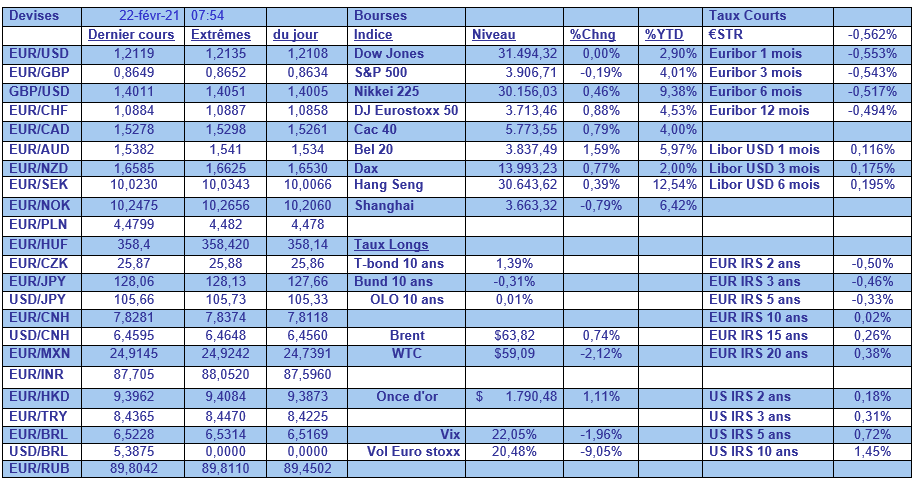

Et aussi bien évidemment la perspective d’une reprise vigoureuse de l’économie sur la seconde partie de l’année. Toute la question est de savoir si cette hausse des taux (que l’on observe aussi en Europe, voir graphique, mais avec des niveaux qui restent encore très bas) pourrait se révéler dommageable pour la reprise et les bourses.

Pour le moment, les taux restent encore très bas et n’offrent pas une alternative suffisante par rapport aux actions. Il faut aussi tenir compte du fait que la FED reste à la manœuvre avec son programme de rachats d’actifs et n’a pas l’intention d’y mettre un terme pour le moment. Et dernier point, une forte croissance de l’économie américaine ne peut qu’être profitable aux entreprises et donc au marché des actions.

Voilà pourquoi la remontée des taux n’est pas antinomique avec une hausse des bourses.

Et surtout, cette hausse des taux ne doit pas masquer, un, le fait que les Etats-Unis vont dépasser les 500.000 morts, deux, que comme le soulignait la Réserve fédérale dans son rapport semestriel les risques de faillites d’entreprises aux États-Unis “restent considérables”. Ce qui signifie que l’intervention de la FED demeure encore indispensable à ce stade.

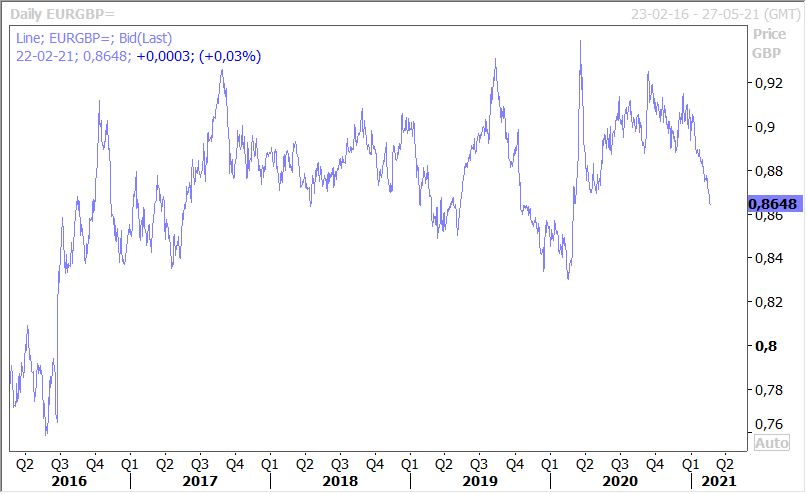

Renforcement du sterling

Contre toute attente, le sterling se renforce par rapport à l’euro (voir graphique), mais aussi par rapport au dollar. Il faut reconnaitre que la Grande-Bretagne est à la pointe dans les vaccinations et que Boris Johnson devrait annoncer des premières mesures de déconfinement.

Alors que l’UE est à la traîne en termes de vaccinations et que certaines régions de France font face à de nouvelles flambées de cas, que les variants prolifèrent et que nous avons tous le sentiment que nous n’allons décidemment jamais sortir de cette période de semi-confinement.

L’autre élément en faveur du sterling est la quasi-certitude que la BOE ne va pas franchir le pas d’amener ses taux en-dessous de zéro compte tenu des perspectives plus positives. Et dernier élément, la hausse du prix du baril est aussi un facteur de soutien pour la devise.

Subscribe

0 Comments

Oldest