Une nouvelle fois, le contraste est saisissant entre la situation économique en Chine qui continue de s’améliorer….

Les dissonances s’accentuent

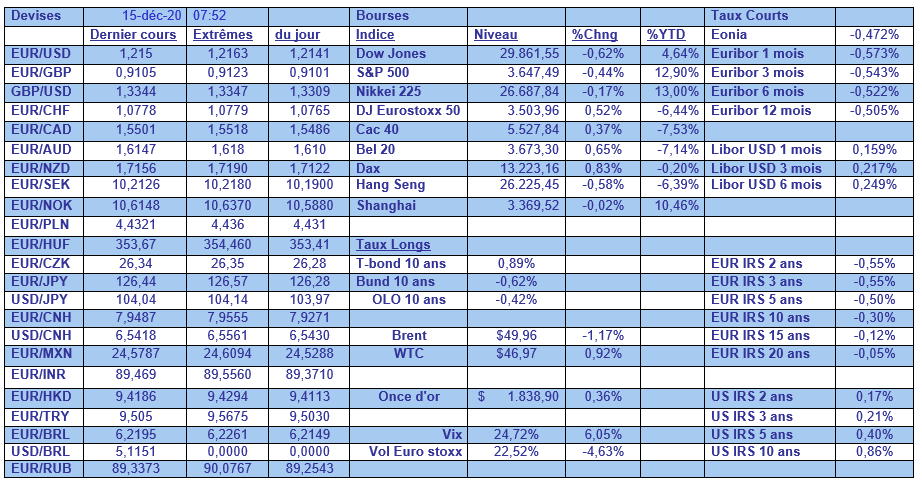

Mode Expresso

Mode Lungo

Une nouvelle fois, le contraste est saisissant entre la situation économique en Chine qui continue de s’améliorer, et les craintes d’une nouvelle révision à la baisse des prévisions en Europe à cause des nouvelles décisions de confinement.

Reconfinement

Après l’Allemagne, c’est au tour des Pays-Bas de prendre de nouvelles mesures devant la résurgence du virus. Et ces mesures même si on parle de confinement « light », auront un impact négatif sur la croissance fin de cette année et début de l’année prochaine.

La banque de France a ainsi averti que l’économie française allait connaitre une contraction de 11% de son PIB en novembre et de 8% en décembre, soit très probablement un recul de 4% au quatrième trimestre. Et le constat est connu et vu le poids du secteur des services dans l’économie française, l’impact étant plus lourd qu’en Allemagne. Le constat est que « sur le mois de novembre, l’activité a été relativement peu affectée dans l’industrie et le bâtiment tandis que les services ont enregistré un repli marqué, en particulier dans l’hébergement, la restauration et les services à la personne ».

La banque centrale des Pays-Bas ne dit pas autre chose, même si elle se montre optimiste en cas d’élimination du virus à la fin 2021 en tablant sur une croissance entre 4% et 5% en 2022. Mais en attendant, elle reconnait que les nouvelles mesures de restriction vont peser sur l’activité en début d’année prochaine et table désormais sur une croissance entre 1% et 2% pour 2021, après une contraction de 4.3% en 2020.

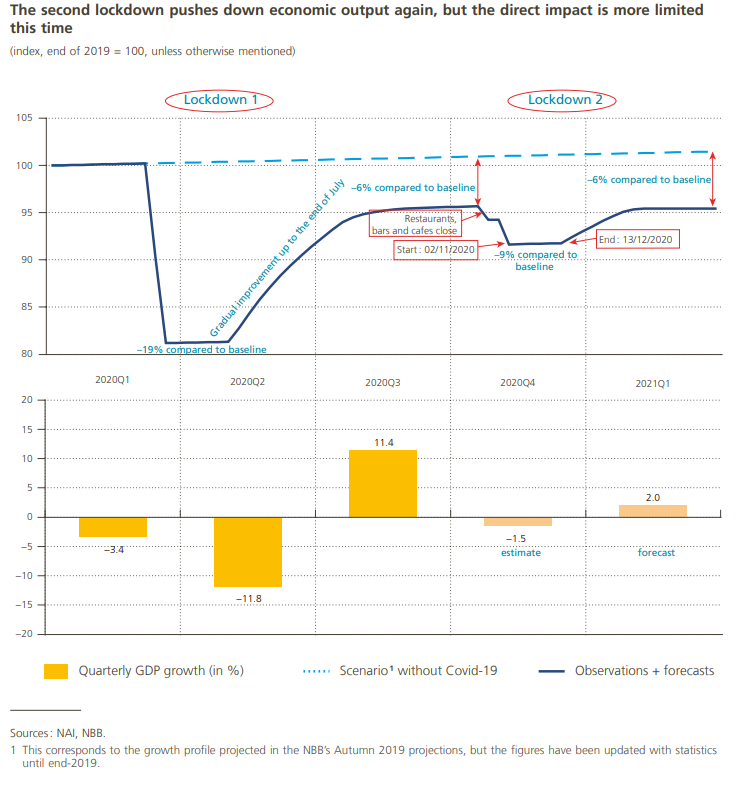

Et que dit notre banque nationale ? Comme le montre le graphique, même si le choc sera sans doute moindre que prévu, l’économie belge devrait connaitre une contraction de 6.7% de son PIB en 2020. Pour la suite, la BNB estime que « dans l’hypothèse où une solution médicale efficace, tel un vaccin, pourrait être distribuée à partir de 2021, il s’ensuivrait une reprise graduelle de l’activité de plus de 3 % au cours des deux prochaines années. Cette reprise serait cependant assortie de risques tant haussiers que baissiers, qui, dans une large mesure, dépendent de l’évolution de la crise sanitaire et de l’adoption d’éventuelles nouvelles mesures restrictives. Il faudrait néanmoins attendre la fin de 2022 avant que le PIB ne retrouve son niveau d’avant la crise, après quoi la croissance se tasserait quelque peu, pour s’établir à 2,3 % en 2023 ».

Cette reprise serait en particulier assurée par la consommation des ménages, alors que les investissements des entreprises devraient mettre plus de temps à se redresser. Mais cette reprise ne se fera pas sans dégâts, et la BNB table sur la suppression de 100.000 emplois d’ici l’automne 2021.

Voilà le triste constat en Europe, et certains s’interrogent sur l’impact négatif des nouvelles mesures prises en Allemagne qui pourraient entrainer un recul de 1% du PIB au quatrième trimestre.

Contraste avec la Chine

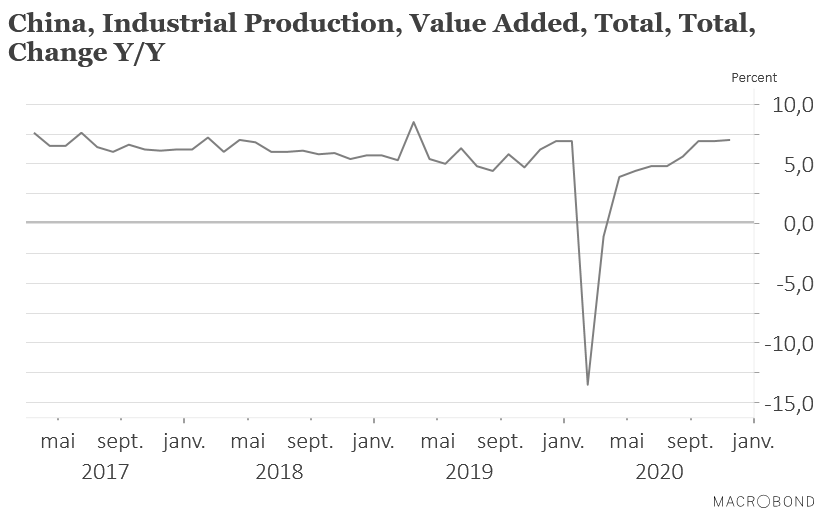

Et pendant ce temps, il était une fois une économie qui ne semble pas avoir connu la crise et qui continue d’afficher une reprise insolente.

Comme le montre le graphique, la production en rythme annuel a progressé de 7% contre 6.9% en octobre, portée par les exportations.

En plus, la consommation repart avec une hausse de 5% en rythme annuel des ventes de détail après une progression de 4.3% en octobre.

Mais tout n’est pas rose pour autant et ce matin la banque centrale chinoise a procédé à la plus importante injection de fonds à moyen terme de son histoire afin de renforcer la liquidité, après que les récentes défaillances des obligations d’entreprises aient ébranlé la confiance des investisseurs et fait échouer les nouvelles émissions. Elle a émis pour 950 milliards de yuans (145 milliards de dollars) de prêts à moyen terme d’un an aux institutions financières afin de maintenir “la liquidité du système bancaire à un niveau raisonnablement élevé”.

Cette injection fait suite à des défaillances d’entreprises publiques de premier plan le mois dernier, qui ont provoqué des ventes massives sur le marché des obligations d’entreprises.

Pour autant, elle a maintenu le taux des prêts de référence à 2.95% préférant donc injecter des liquidités et cette annonce a légèrement pesé sur le yuan.

Une petite comparaison

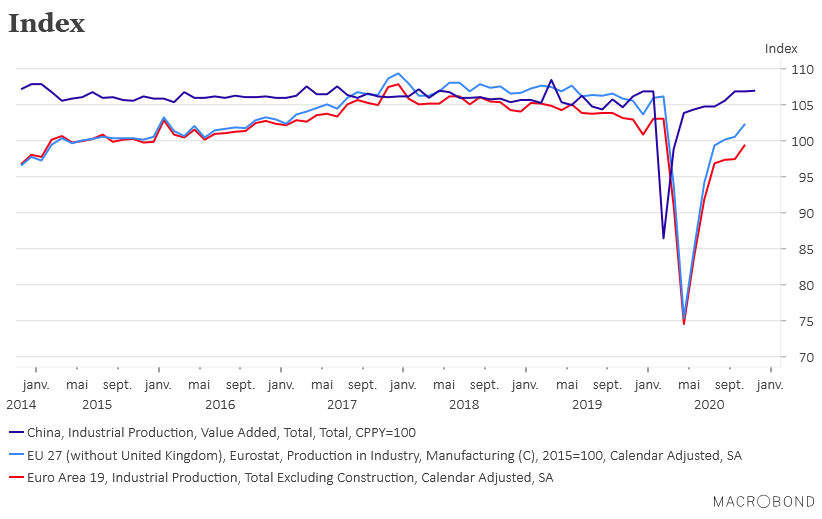

Je parlais de la hausse de la production industrielle en Chine et il est intéressant de la comparer alors avec la situation en l’Europe. Sur le graphique, en bleu foncé l’indice de la production industrielle en Chine qui est revenu à son niveau d’avant crise.

La courbe en rouge reprend l’indice de la production industrielle en zone euro et celle en bleu clair celle de l’UE. Dans les deux cas, nous sommes loin d’avoir retrouvé le niveau d’avant crise même si au mois d’octobre, elle a augmenté de 2.1% dans la zone euro et de 1.9% dans l’UE.

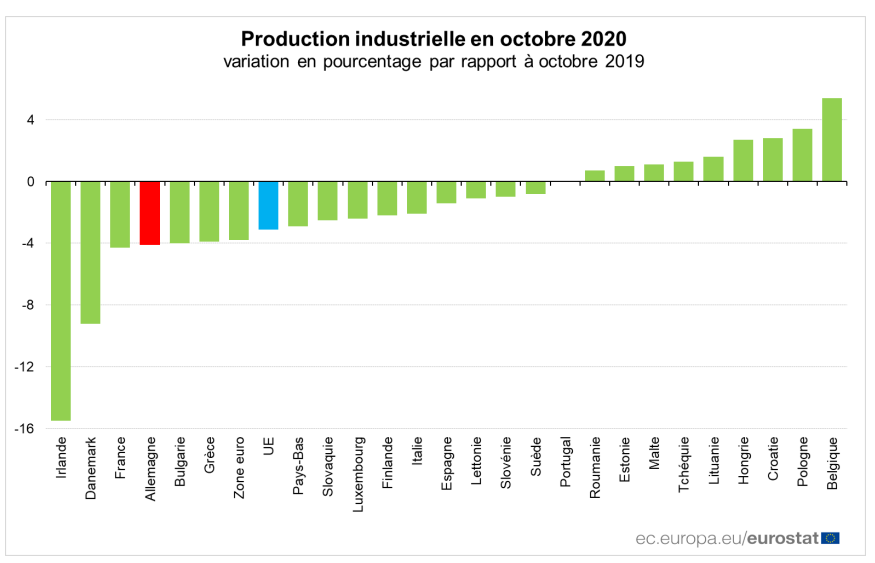

Mais ce qui est encore plus hallucinant, c’est l’hétérogénéité des situations au sein de l’UE comme le montre le graphique publié par Eurostat.

Subscribe

0 Comments

Oldest