Si la croissance en Chine se démarque nettement de celle en Europe ou aux Etats-Unis, elle se distingue aussi ….

Le dragon chinois rugit

Mode Expresso

Mode Lungo

Si la croissance en Chine se démarque nettement de celle en Europe ou aux Etats-Unis, elle se distingue aussi fortement par rapport à la situation en Inde.

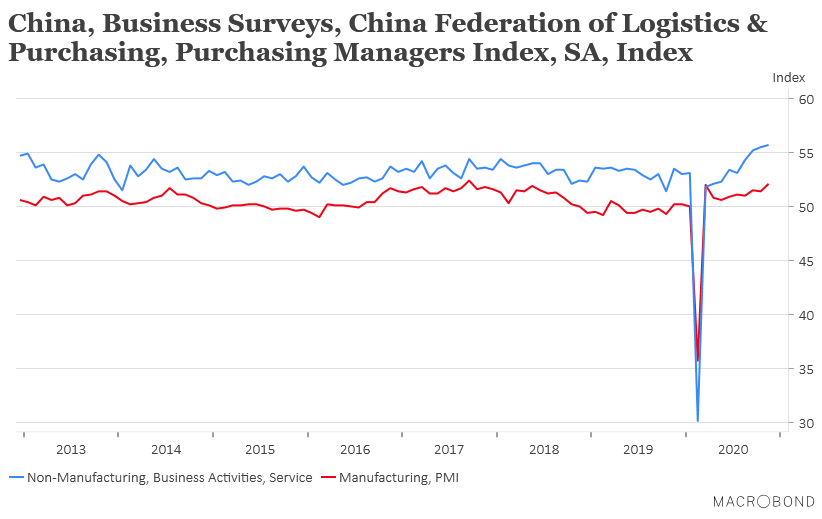

La Chine fait exception

C’est ce qu’a confirmé la publication des indices PMI officiels, qui montrent que l’économie continue sur sa lancée d’une reprise solide.

Comme le montre le graphique, l’indice PMI manufacturier a progressé en passant de 51.4 à 52.1, soit son plus haut niveau depuis septembre 2017. Et le secteur des services n’est pas en reste avec un indice légèrement en hausse à 56.4, ce qui est quand même le niveau le plus élevé depuis juin 2012.

Mais bien évidemment, les mesures de confinement en Europe et aux Etats-Unis ont un impact sur les carnets de commande en Chine et les profits des entreprises pourraient bien être mis sous pression malgré cette reprise.

Il n’empêche, la reprise est bien marquée et la consommation intérieure a repris et soutiendra l’activité sur la dernière partie de l’année.

Cela n’a cependant pas empêché la banque centrale de Chine de surprendre les marchés en injectant 200 milliards de yuan via les facilités de prêts à 1 an pour stabiliser et assurer la liquidité du marché après une série de défauts dans le marché obligataire.

Contraction moins forte qu’attendue

La situation en Inde n’a donc rien de comparable et le chiffre du PIB, même s’il a été un peu moins mauvais que prévu, reste encore très loin de la Chine.

Il s’est contracté de 7.5% au deuxième trimestre (qui va de juillet à septembre) par rapport à une chute de 23.9% au premier trimestre. Si l’agriculture s’est bien reprise avec une hausse annuelle de 3.4%, en revanche, l’industrie peine à redémarrer et affiche une maigre augmentation de 0.6%.

Mais le risque d’une seconde vague fait craindre un nouveau ralentissement de l’activité et alors que la consommation peine à effacer son recul depuis le début de l’année. En chiffre annuel, cette dernière affiche un recul de 11.3% au deuxième trimestre après un recul de 26.7% au premier trimestre.

Signes positifs au Japon

Et pour rester en Asie, deux indicateurs au Japon ont donné un peu d’espoir, même si la situation demeure encore incertaine et précaire avec le risque de la résurgence d’une nouvelle vague en Asie et aux Etats-Unis.

La production industrielle a augmenté pour le cinquième mois consécutif en octobre et les ventes au détail au cours du même mois ont connu la plus forte croissance en plus d’un an.

Ce qui en chiffres donne pour la production industrielle, un bond de 3.8% en octobre alors qu’elle avait déjà affiché une hausse de 3.9% le mois précédent. Et pour les ventes de détail, une hausse 6.4% en taux annuel, soit plus forte hausse depuis septembre de l’année passée, hausse qui avait été soutenue par la remontée attendue de la TVA en octobre.

Semaine très importante

Combien de fois n’avons-nous pas entendu cela depuis le vote du Brexit en 2016 ? Et pourtant celle-ci pourrait en effet se révéler très importante vu le peu de temps qu’il reste.

Car il a une certitude, le 31 décembre, la Grande-Bretagne ne demandera pas une prolongation de la période de transition et sortira de l’UE avec ou sans accord.

Il semblerait que des avancées significatives aient été faites dans le dossier de la concurrence, mais que la pêche reste la question la plus difficile à résoudre. Bien qu’ils représentent 0,1% de l’économie britannique, les droits de pêche sont devenus une question totémique pour les deux parties. La Grande-Bretagne a jusqu’à présent rejeté les propositions de l’UE et reste inflexible sur le fait qu’en tant que nation indépendante, elle doit avoir le contrôle total de ses eaux.

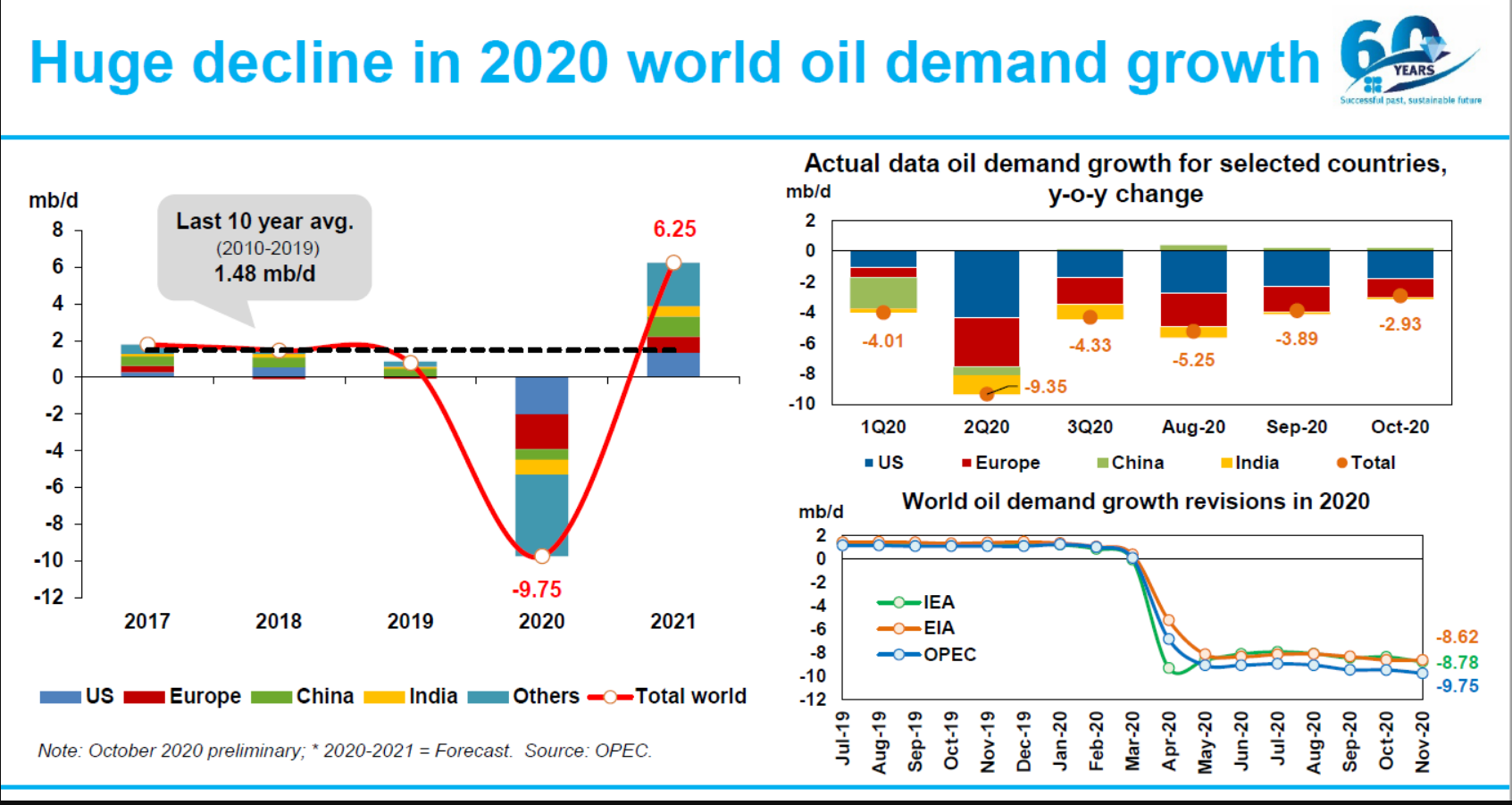

Une chute historique de la demande

Comme l’illustre le graphique, la demande de pétrole aura connu cette année une chute spectaculaire avec les périodes de confinement.

Et c’est dans un contexte incertain avec la crainte de voir les Etats-Unis faire face à une troisième vague après Thanksgiving que l’OPEP+ se réunit. Il était question d’augmenter la production de 2 millions de barils par jour à partir de janvier, mais compte tenu de la hausse de la production en Lybie, du niveau des stocks et des craintes d’un nouveau recul de la demande, la baisse de production pourrait être maintenue.

Cela signifie que la production pourrait encore être réduite de 7.7 millions de barils par jour pour au moins le premier trimestre de l’année prochaine.

Subscribe

0 Comments

Oldest