Non seulement, les indices PMI de la société Markit sont venus confirmer la nette reprise de l’activité en Chine…

Un dragon à multiples têtes ?

Mode Expresso

Mode Lungo

Non seulement, les indices PMI de la société Markit sont venus confirmer la nette reprise de l’activité en Chine, mais en plus, ces mêmes indicateurs se redressent sensiblement dans les autres pays de la zone asiatique, ce qui pourrait presque évoquer un dragon à multiples têtes qui rugit.

Hausse des indices PMI en Asie

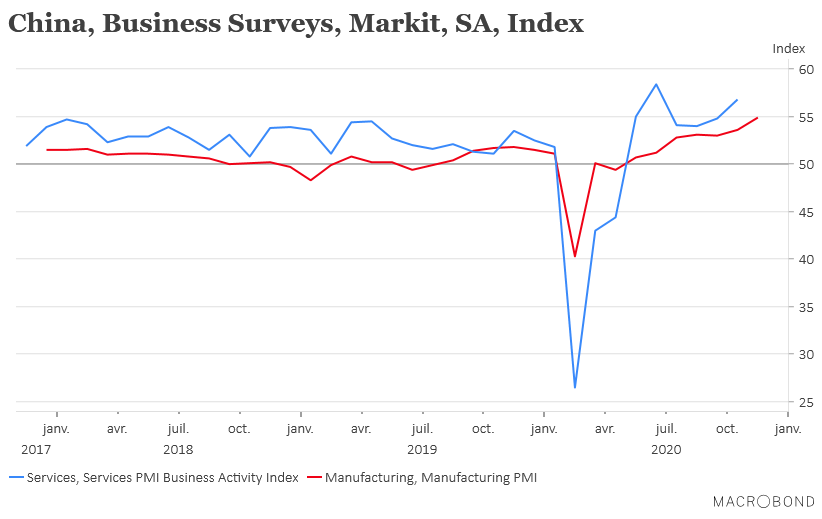

Commençons par la Chine, où l’indice PMI manufacturier montre une activité industrielle qui s’est accélérée au rythme le plus rapide depuis dix ans, venant ainsi corroborer les indices officiels publiés hier.

Comme le montre le graphique, cet indice est passé de 53.6 à 54.9, marquant le plus haut niveau depuis novembre 2010.

Même s’il n’est pas encore repassé au-dessus du seuil de 50, au Japon, cet indice a néanmoins progressé en passant de 48.7 à 49 montrant ainsi une stabilisation de la situation.

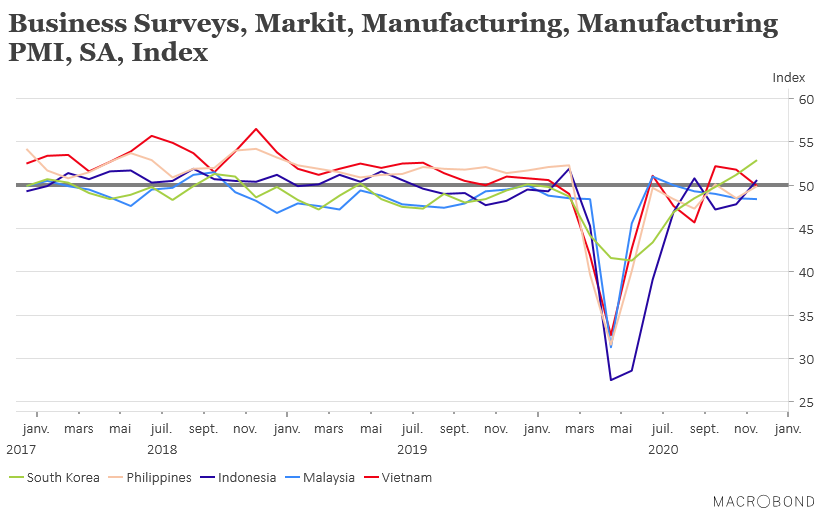

Par contre, la reprise de l’activité et donc de la demande chinoise percole à l’ensemble de la région entrainant une hausse sensible des indices PMI manufacturiers comme le montre le graphique. C’est en particulier le cas pour la Corée du Sud qui a vu son indice passer de 51.2 à 52.9, soit son plus haut niveau depuis février 2011. Et cette hausse a été aussi constatée en Indonésie et à Taïwan.

Ces hausses des indices expliquent donc pourquoi les actions des pays émergents d’Asie se sont redressées, portées aussi par des nouvelles positives sur les vaccins.

En effet, la société pharmaceutique américaine Moderna a déclaré lundi qu’elle avait demandé une autorisation d’urgence aux États-Unis pour son vaccin Covid-19 et qu’elle demanderait également l’approbation européenne pour le traitement.

Recul de l’inflation

Le recul de l’inflation en Allemagne n’augure rien de bon pour l’inflation en zone euro et a renforcé, ou je devrais plutôt dire confirmé, le scénario d’une augmentation de la taille du programme PEPP de la BCE.

Même si ce chiffre d’inflation en Allemagne a été impacté par la baisse de la TVA, ce recul n’en demeure pas moins préoccupant. L’inflation a reculé de 1% d’un mois à l’autre, soit un taux annuel en recul de 0.7% contre un taux de -0.5% le mois précédent.

Pas étonnant que l’on attende un taux d’inflation à -0.30% dans la zone euro pour le mois de novembre, même si le Core CPI devrait rester inchangé à 0.20%.

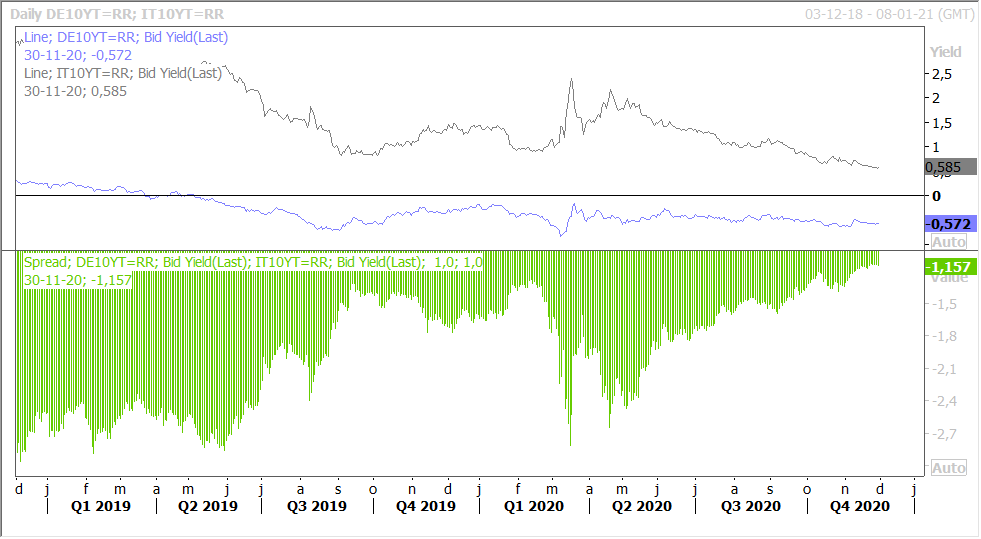

Et donc sans surprise, les taux longs dans la zone euro ont continué d’être mis sous pression, en particulier les taux des pays de la zone périphérique comme le montre le graphique de l’évolution du spread entre l’Italie et l’Allemagne.

Et cette tendance a été renforcée par l’annonce par la FED qu’elle allait prolonger les programmes de liquidité d’urgence pour les billets de trésorerie et d’autres jusqu’au 31 mars.

Cette annonce vient renforcer évidemment la pression sur les taux longs aux Etats-Unis et par ricochet en Europe aussi, alors que Powell continue de s’inquiéter de l’évolution de la situation à court terme. Il a ainsi déclaré « l’augmentation des nouveaux cas de Covid-19, tant ici qu’à l’étranger, est préoccupante et pourrait s’avérer difficile au cours des prochains mois ». Et en insistant, « les nouvelles récentes sur le front des vaccins sont très positives pour le moyen terme. Pour l’instant, des défis et des incertitudes importants subsistent, notamment en ce qui concerne le calendrier, la production et la distribution, et l’efficacité dans les différents groupes. Il reste difficile d’évaluer avec certitude le calendrier et la portée des implications économiques de ces développements ».

Ce n’est en plus pas la seule raison pour laquelle les taux longs devraient rester sous pression dans la zone euro. Car à côté de cette inquiétude exprimée par Powell, le FMI estime qu’il faudra sans doute en faire davantage en cas de détérioration des perspectives économiques.

Et les propos du FMI ont une consonnance particulière alors que sera publié ce chiffre du CPI ce matin. Il estime que « les risques restent clairement orientés à la baisse jusqu’au début de 2021 étant donné la deuxième vague épidémique en cours ». Et que « des mesures d’adaptation encore plus importantes seraient nécessaires pour contrer les risques de déflation et assurer un relais budgétaire sans heurts dans un scénario pessimiste ».

Et le FMI suggère à la BCE ; « l’expansion des achats d’actifs sera la première ligne de défense mais d’autres options – y compris un assouplissement supplémentaire des conditions des opérations de refinancement ciblées à long terme (TLTRO) et une réduction des taux de dépôt – devraient également être envisagées”.

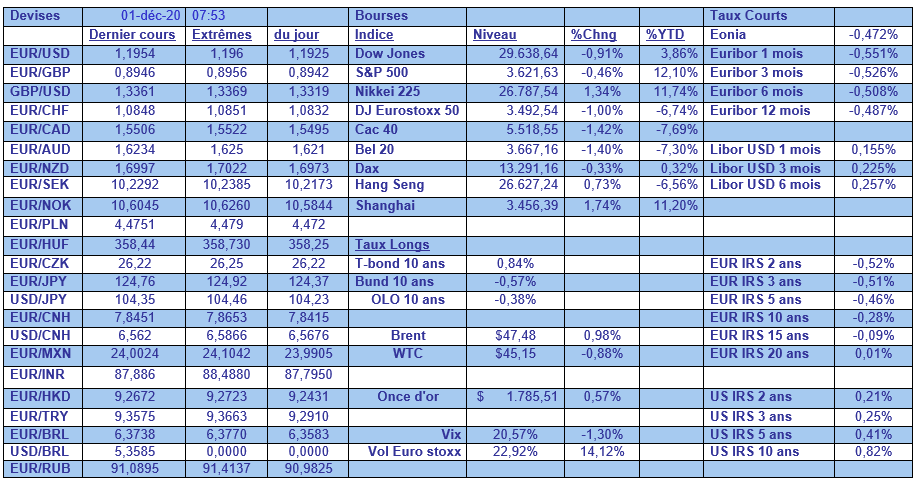

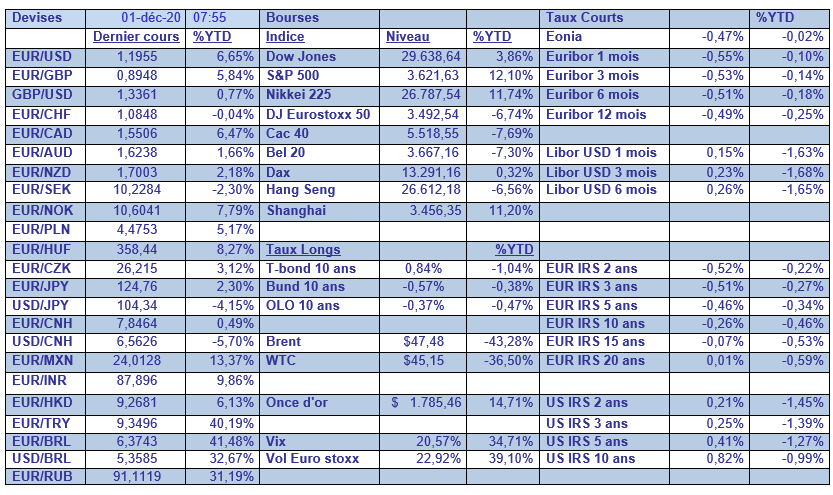

Dans notre tableau mensuel, il faut souligner la hausse de l’euro par rapport à la majorité des devises depuis le début de l’année. Malgré les espoirs véhiculés par l’annonce des vaccins, le prix du baril affiche toujours une sérieuse chute, et les membres de l’OPEP+ ne sont pas encore parvenu à un accord, ce qui pèse sur les prix ce matin.

Subscribe

0 Comments

Oldest