Comme je le rappelais ce matin sur les antennes de la RTBF à 6 h 50, le temps des bourses n’est pas celui de l’économie….

Le temps des bourses n’est pas celui de l’économie

Mode Expresso

Mode Lungo

Comme je le rappelais ce matin sur les antennes de la RTBF à 6 h 50, le temps des bourses n’est pas celui de l’économie, ce qui peut expliquer que le Dow Jones ait atteint le seuil symbolique des 30.000 points.

Seuil symbolique

Et symbolique veut bien dire ce que cela veut dire. Ou comme le disait Jacques Hadamard « les images ont une relation plus symbolique que représentative avec les idées mathématiques considérées ».

Le cocktail qui porte les bourses est connu, mais il a connu l’ajout d’ingrédients qui l’ont fait pétiller. L’incertitude politique a été levée avec l’agence fédérale américaine qui a déclaré à Biden qu’il peut officiellement commencer le processus de passation de pouvoirs. Et la nomination de Janet Yellen fait miroiter la perspective d’un plan de relance conséquent soutenu par la FED. Le tout dans un contexte de voir l’arrivée de vaccins dans les mois qui viennent.

Mais je vais rester au temps de l’économie, car il ne faut pas non plus se laisser aveugler par la hausse d’un indice qui ne comprend finalement que 30 valeurs qui ne sont pas nécessairement le reflet de la réalité économique.

Et comme le montre le graphique, la confiance des consommateurs américains a reculé à 96.1 alors qu’au mois de février il était à 132.6. Et si l’on prend en considération l’indice des attentes, basé sur les perspectives à court terme des consommateurs en matière de revenus, d’affaires et de marché du travail, il est passé de 98,2 en octobre à 89,5.

La résurgence du virus, les craintes de nouvelles périodes de confinement et celles d’un marché de l’emploi qui reste compliqué expliquent ce recul de la confiance.

Mais comme tout est paradoxe, et que le chômage a touché de manière disproportionnée les bas salaires, le secteur immobilier se porte à merveille. Et c’est ce que montre le graphique qui reprend l’évolution de l’indice S&P Case-Shiller, qui mesure l’évolution du prix moyen d’une maison dans les 20 plus grandes villes américaines. Il montre que le prix moyen en taux annuel a augmenté de 6.6% contre 5.2% au mois d’août.

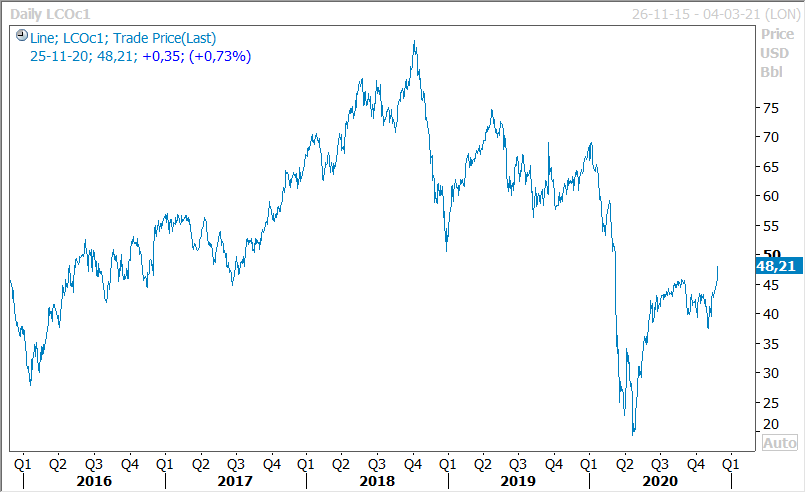

En dehors de la hausse des bourses, et pour les mêmes raisons, le dollar a légèrement reculé, alors que le prix du baril s’est envolé (voir le graphique du prix du Brent), et que l’or s’apprête à franchir à la baisse le seuil des 1.800 $.

Le temps du confinement

Macron l’a rappelé, le temps du confinement, même allégé, sera encore long et mettra à rude épreuve des pans entiers de l’économie. Et ce temps n’est pas le temps des marchés boursiers décidemment, qui en Europe sont soutenus par le contexte des taux bas, les interventions de la BCE, et les perspectives d’un vaccin.

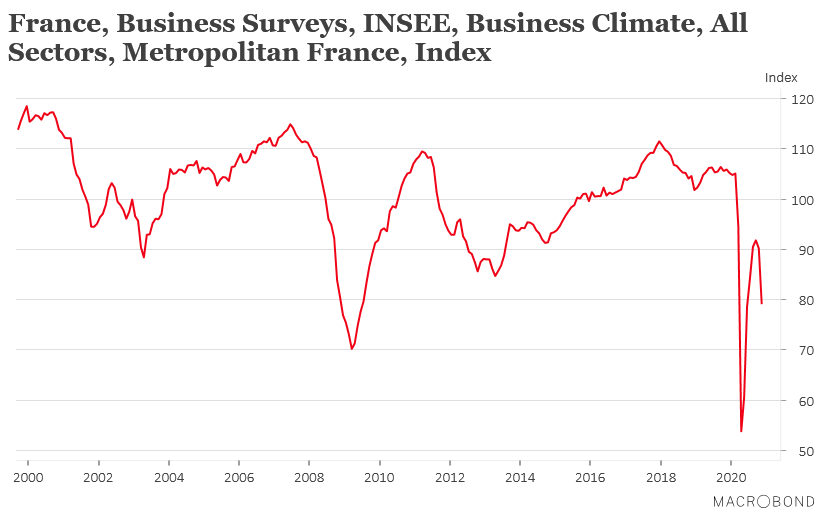

Et les indices de confiance reflètent ce temps du confinement avec (voir graphique) un recul de l’indice publié par l’INSEE en France qui est tombé à 79 contre 92. Certes la situation n’a rien de comparable avec celle du premier confinement, mais cela marque un sérieux coup de frein dans la reprise.

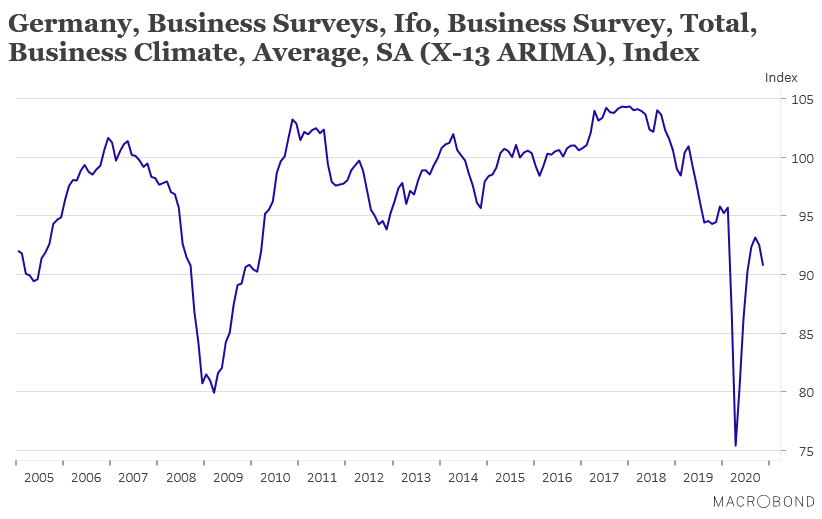

Et c’est le même constat avec l’indice IFO en Allemagne (voir graphique), qui a accentué son inversion de tendance, ce qui fait craindre une contraction de l’économie sous l’effet d’un arrêt de l’activité dans le secteur des services. Même si le secteur manufacturier tire son épingle du jeu, cela ne sera pas nécessairement suffisant pour sauver la croissance au quatrième trimestre.

Et comme décidemment rien n’est simple, nous ne sommes même pas encore sortis de la période de confinement et des mesures de soutien des gouvernements, que la BCE nous met déjà en garde.

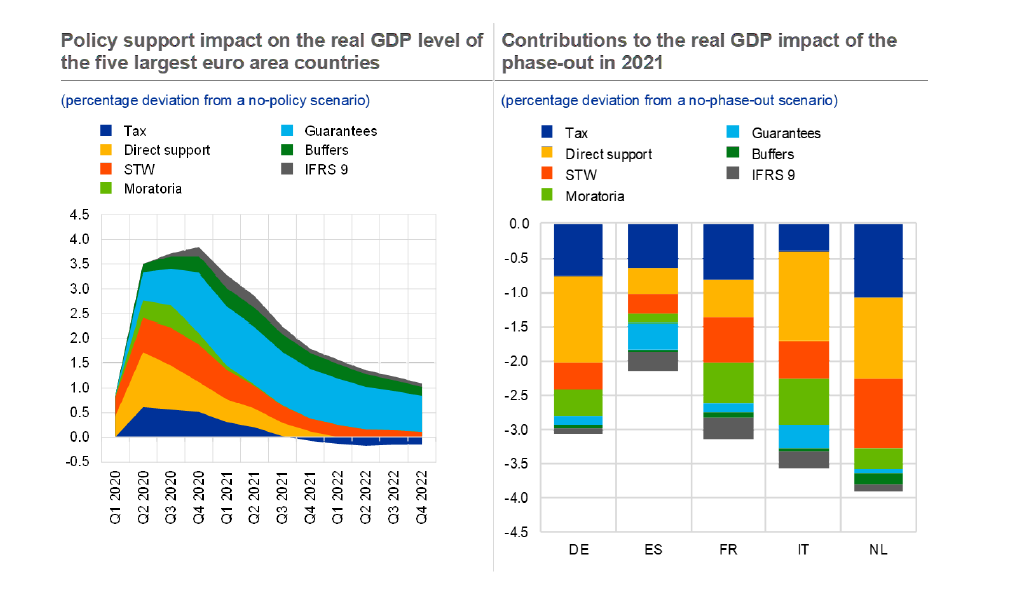

D’une part, sur un arrêt trop rapide des mesures de soutien par les gouvernements en 2021 qui pourrait, selon la BCE, entrainer une chute entre 2% et 4% du PIB dans les cinq plus grandes économies de la zone euro. Et je cite le rapport de la BCE, «l’arrêt simultané des mesures de politique économique pourrait déclencher un recul prolongé sur le chemin de la reprise”, a déclaré la BCE. “De tels effets de falaise (“cliff edge”) se feraient sentir essentiellement au premier semestre 2021 » (voir graphique).

D’autre part, elle a averti que le maintien de ces mesures sur une trop longue période pourrait également freiner la croissance à long terme et mettre en danger la stabilité financière en maintenant sous perfusion des entreprises non performantes, les fameuses entreprises « zombies ».

Décidemment, la sortie de crise ne sera pas plus facile que la gestion de la période de confinement.

Si vous n’avez pas eu l’occasion de voir notre webinar de la semaine passée, vous pouvez le retrouver via ce lien.

Subscribe

0 Comments

Oldest