Une nouvelle fois, les indicateurs économiques aux Etats-Unis soufflent le chaud et le froid,…

Une bombe à retardement

Mode Expresso

Mode Lungo

Une nouvelle fois, les indicateurs économiques aux Etats-Unis soufflent le chaud et le froid, mais il demeure une certitude, le chômage ne va pas refluer de sitôt et les ménages plus précaires vont particulièrement en souffrir.

Chiffres divergents

Le gros point noir actuellement est donc la dégradation du marché de l’emploi, qui se mesure avec les inscriptions hebdomadaires au chômage. J’ai déjà suffisamment montré le graphique, qui reflète l’arrêt de l’amélioration de la situation, et même depuis deux semaines, de la reprise à la hausse de ces dernières.

Thanksgiving oblige, ce chiffre a été publié hier et est passé de 748.000 à 778.000 d’une semaine à l’autre. Et le mouvement pourrait s’amplifier compte tenu de la deuxième vague qui touche les Etats-Unis. La confirmation du chiffre du PIB au troisième trimestre avec une hausse de 33.1% ne peut masquer le fait que le quatrième trimestre connaitra une croissance en dessous de 5%, mais surtout que le premier trimestre 2021 pourrait être impacté et afficher une croissance négative. Selon Goldman Sachs, la croissance au premier trimestre sera de 1% contre une précédente estimation à 3.5%, alors que JPMorgan table sur une contraction de 1%.

J’évoquais aussi des indicateurs positifs, ce qui a été le cas des commandes de biens durables qui ont progressé de 1.3% en octobre après déjà une hausse très significative de 2.1% en septembre.

Une bombe à retardement

J’évoquais hier la mise en garde de la BCE en cas d’abandon trop rapidement des mesures de soutien des gouvernements aux ménages et aux entreprises. Cette mise en garde trouve un écho particulier après une étude de Euler Hermes, qui date de juillet, mais dont on n’a pas assez parlé et qui rejoint les mises en garde de la BCE.

Inutile de revenir sur la violence du choc que nous connaissons tous, mais dans cette étude, Euler Hermes insiste sur une transmission tardive de ce choc sur l’insolvabilité des entreprises fin 2020 et au premier semestre 2021. Cette transmission tardive s’explique bien évidemment par les mesures prises par les gouvernements pour prévenir les risques de liquidités pour les entreprises, les mesures de chômage temporaire, les garanties,…

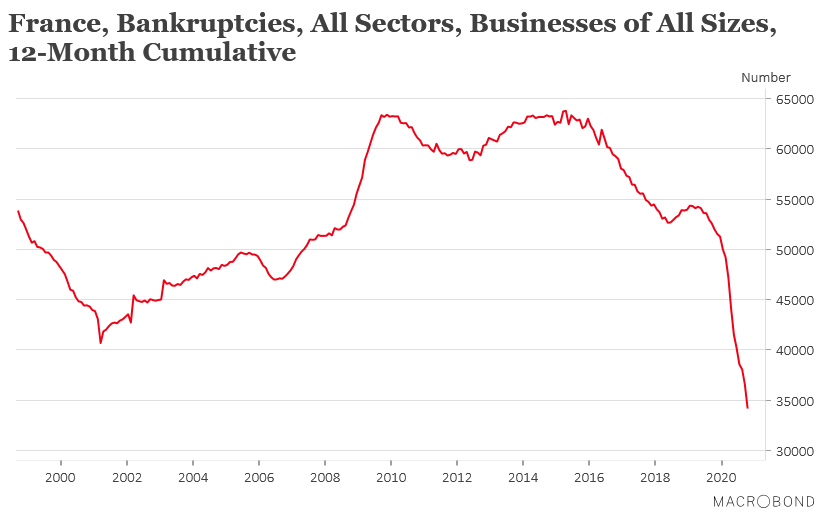

Avec comme conséquence que sur l’année 2020, les faillites dans la majorité des pays ont reculé, comme l’illustre le graphique de l’évolution de celles-ci en France. Et c’est pour cela que l’étude parle d’une véritable bombe à retardement.

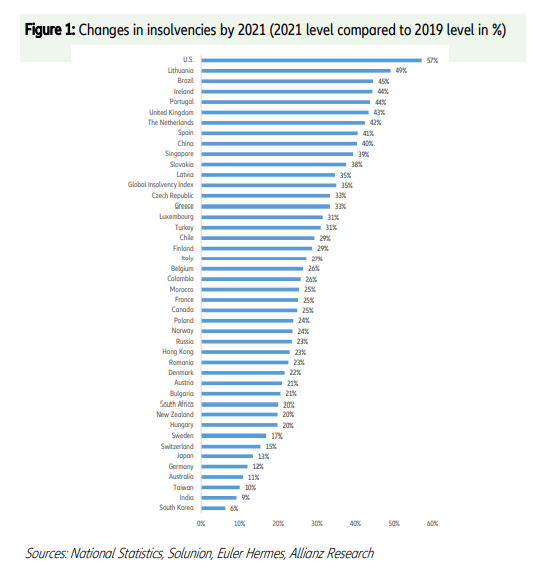

Les faillites qui ont été « artificiellement » évitées vont être amplifiées avec des hausses vertigineuses attendues dans certains pays. Comme le montre le graphique, ils s’attendent sur la période de deux ans à une hausse de 57% d’ici 2021 des faillites aux Etats-Unis, de 43% en Grande-Bretagne, de 25% en France, pour donner quelques exemples.

Comme souligné dans l’étude de la BCE, si les Etats retirent prématurément leurs mesures, la situation pourrait encore s’aggraver et si la deuxième vague met plus de temps que prévu ou si une troisième vague vient frapper ces économies la situation pourrait encore être pire. Et toute la difficulté sera de trouver le bon équilibre entre garder des mesures de soutien sans pénaliser l’avenir car « si un soutien supplémentaire aux entreprises limitera les faillites à court terme, il pourrait également soutenir les entreprises zombie, ce qui augmenterait les risques de nouvelles faillites à moyen et long terme » souligne l’étude.

Brexit : Préparer le pire ..

En espérant le meilleur est le message distillé par Ursula von der Leyen qui a déclaré « les prochains jours vont être décisifs. L’Union européenne est bien préparée pour un scénario sans accord, mais bien sûr nous préférons avoir un accord ».

Si des avancées significatives ont été réalisées, il reste encore à ce stade trois obstacles majeurs, à savoir la répartition des quotas de pêche et l’accès aux eaux, la recherche de moyens de régler les futurs différends et la garantie d’un traitement économique équitable pour les entreprises, y compris en matière d’aides d’État.

Comme en écho, The Office for Budget Responsibility, a mis en garde sur les conséquences de l’absence d’un accord. Selon l’OBR, l’absence d’un accord réduirait de 2% supplémentaires la production économique en Grande-Bretagne.

Même en cas d’accord, cet organisme avait estimé que le Brexit coûterait à la Grande-Bretagne 4 % de son PIB à long terme, et donc une absence d’accord viendrait encore réduire ce dernier de 2% dans un premier temps et de 1.5% à long terme.

Le chômage, à 4,8 % au troisième trimestre 2020, pourrait culminer à 8,3 % au troisième trimestre 2021 s’il n’y a pas d’accord, soit 0,9% de plus.

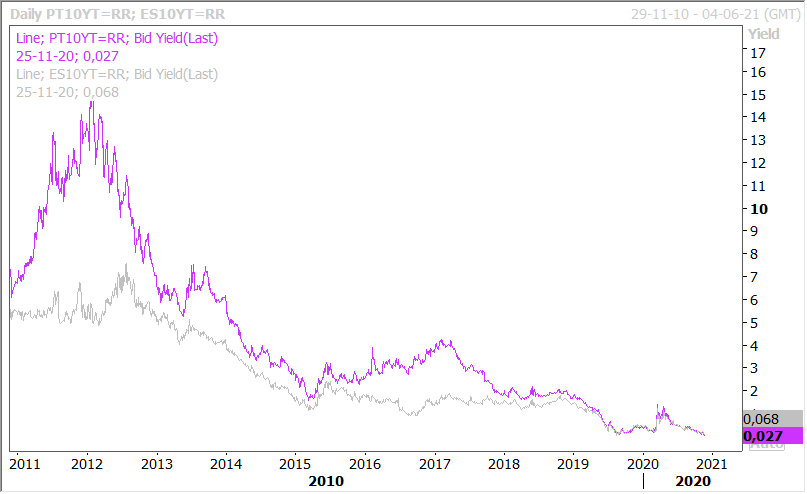

Taux périphériques proche de 0%

Comme le montre le graphique, les taux à 10 ans au Portugal et en Espagne sont à leur plus bas historique et proche de zéro. La seconde vague vient renforcer le scénario d’une nouvelle intervention de la BCE. Et surtout le fait qu’elle devrait maintenir sur encore une longue période une politique monétaire agressive.

Subscribe

0 Comments

Oldest