On peut parler d’un effet Yellen sur les marchés financiers à l’annonce de sa nomination comme future Secrétaire au Trésor….

Yellen pulvérise un plafond de verre

Mode Expresso

Mode Lungo

On peut parler d’un effet Yellen sur les marchés financiers à l’annonce de sa nomination comme future Secrétaire au Trésor, nomination qui en plus brise un plafond de verre de 231 ans.

Effet Yellen

Le terme n’est certainement pas galvaudé, car en nommant Janet Yellen, Biden a choisi une experte du marché du travail alors que justement la crise actuelle a provoqué une forte hausse du chômage.

C’est aussi une nomination qui brise un plafond de verre, après celui du choix de la Vice-Présidente, de 231 ans entre les sexes pour la fonction de Secrétaire au Trésor.

Elle avait déjà brisé d’autres plafonds de verre en devenant en 2014 la première femme à présider la FED.

Les réactions à cette annonce ont toutes été positives car elle devrait être partisane d’une action budgétaire et évidemment travailler en étroite collaboration avec la FED.

L’effet Yellen a en plus été amplifié par l’annonce de Trump, non pas de reconnaitre sa défaite, il ne faut pas rêver, mais d’accepter la transition avec l’équipe de Biden.

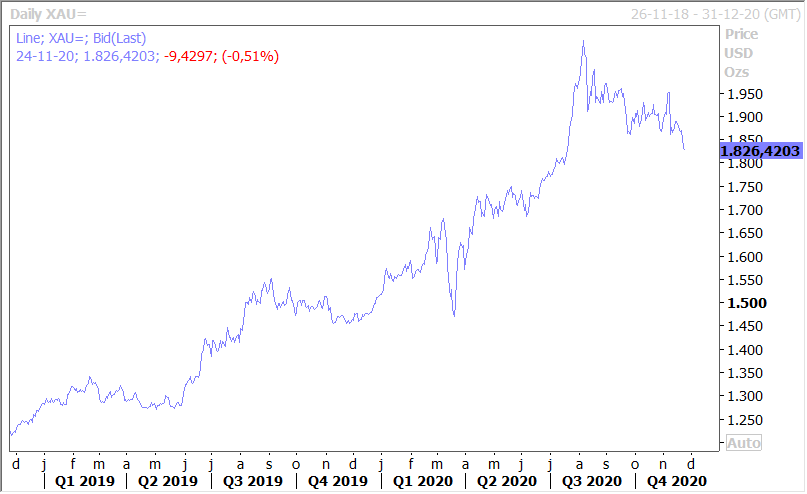

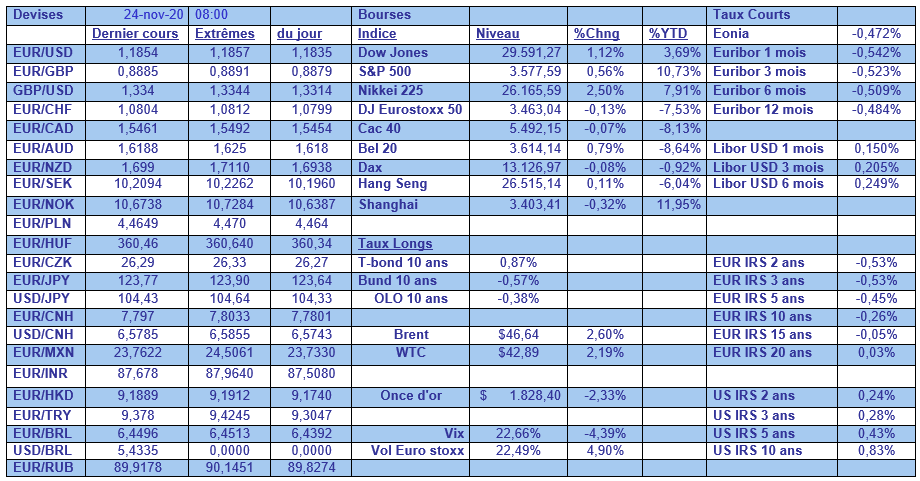

La conjonction de ces deux éléments a provoqué une hausse de la bourse américaine et une hausse encore plus marquée du Nikkei ce matin, une remontée du prix du baril, et un recul très sensible de l’or (voir graphique).

Pour être complet, les avancées sur les vaccins avec l’annonce d’AstraZeneca ont aussi contribué à ces différents mouvements.

L’Europe au bord de la récession

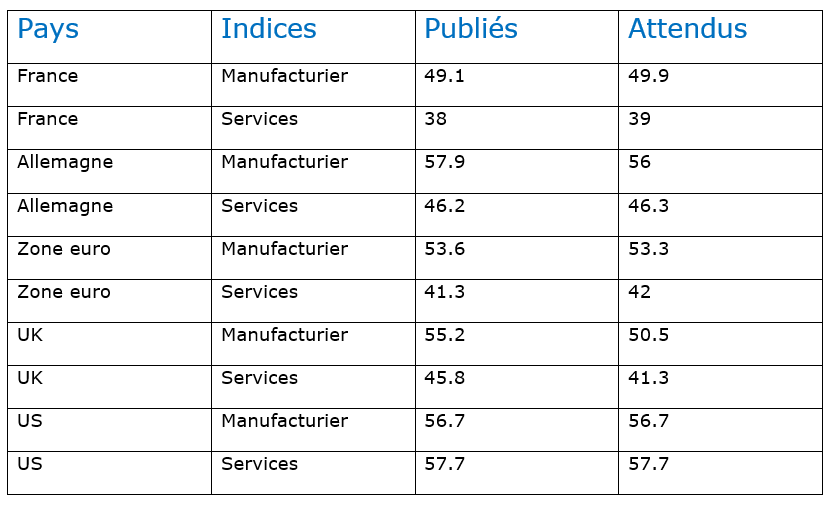

C’est ce qu’indiquent les indices PMI publiés hier pour la zone euro avec un décrochage, attendu et prévisible hélas, de celui des services. Si je reprends le tableau ajusté des nouveaux niveaux, publié hier, on observe bien ce recul dans le secteur des services.

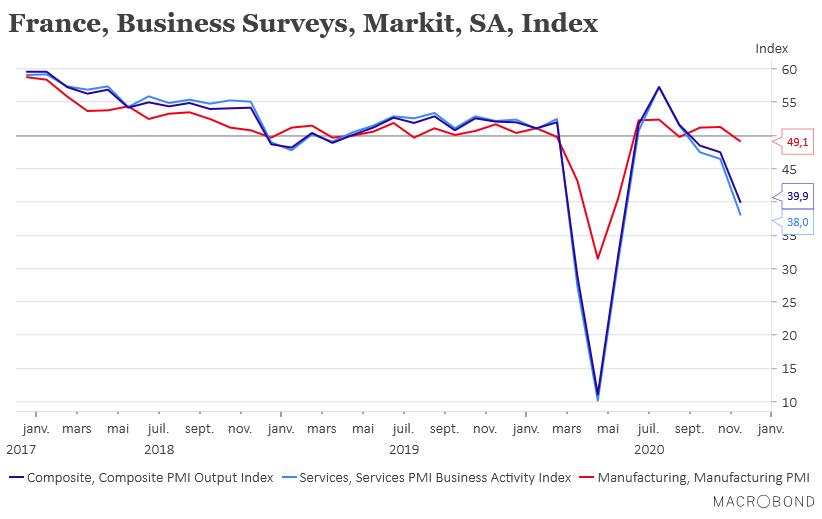

Si on commence par la France, comme le montre le graphique, la bonne nouvelle et il faut le souligner c’est que nous ne sommes pas du tout dans une situation comparable à celle de mars-avril. Cependant, le secteur des services affiche une forte chute qui entraine, dans son recul, l’indice composite vu le poids de ce secteur dans l’économie française.

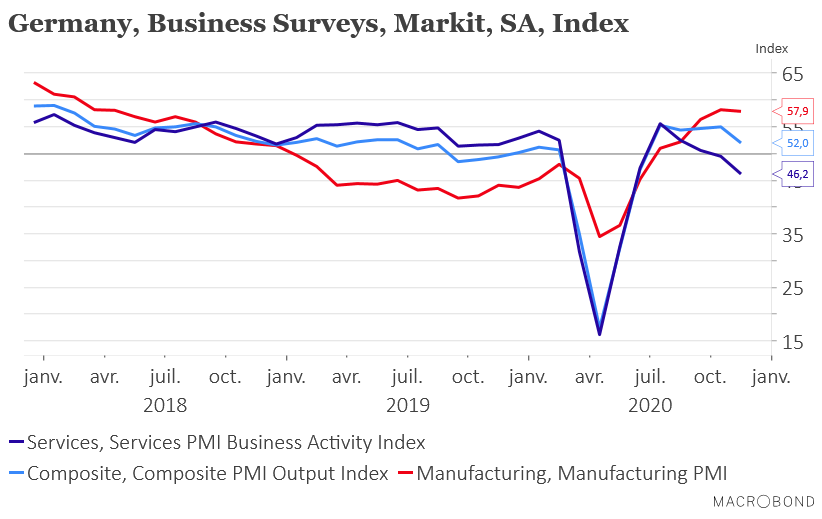

La comparaison avec la situation en Allemagne est aisée, avec, comme le montre le graphique, un secteur manufacturier qui reste solide et donc un indice composite largement accroché au-dessus des 50. L’industrie allemande bénéficie d’une reprise des ventes en particulier en Asie, et son poids est beaucoup plus important qu’en France. Cela ne devrait cependant pas empêcher l’indice IFO de connaitre un petit recul, en passant de 92.7 à 90.2 selon les prévisions.

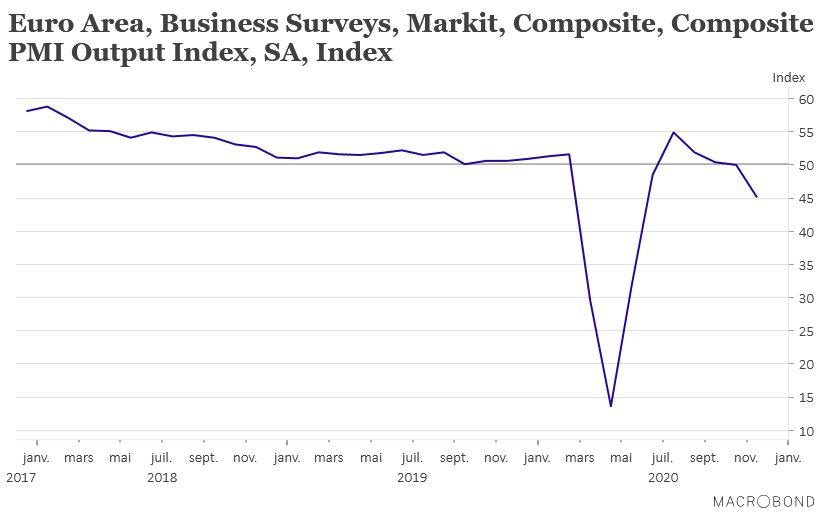

Résultat des courses, comme le montre le graphique, l’indice composite pour la zone euro s’enfonce encore un peu plus sous le seuil des 50, ce qui indique, à ce stade, que le quatrième trimestre devrait voir le PIB connaitre une nouvelle contraction.

Contraction aussi en Grande-Bretagne

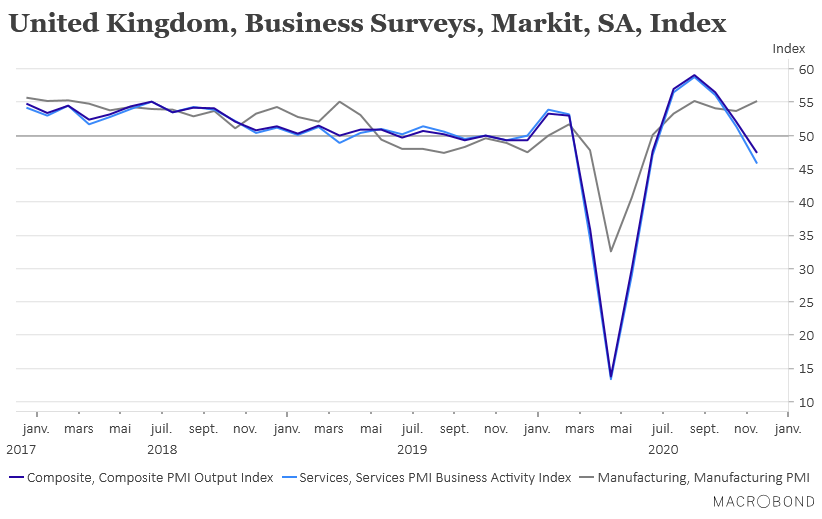

La Grande-Bretagne n’échappe pas au recul de ces indices, comme le montre le graphique, et elle pourrait aussi connaitre une contraction de son PIB au quatrième trimestre malgré la bonne tenue de l’industrie.

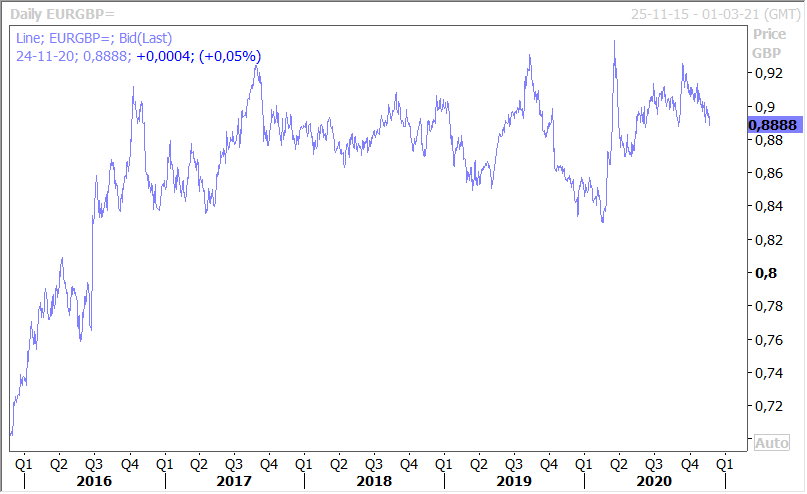

Mais évidemment la prévision est mal aisée dans le contexte toujours incertain de l’état d’avancées dans les discussions sur le Brexit, même si l’espoir demeure comme le montre la légère hausse du sterling, et même si nous sommes encore loin du niveau de 2016.

Questions sur la pertinence de ces indices

Il y a cependant une question qui taraude les esprits après la publication de ces indices PMI, qui étaient considérés jusqu’à présent très prédictifs. Vu la rapidité avec laquelle la situation évolue, ces indices donnent le sentiment d’être un peu obsolètes et dépassés, et qu’il faut plus se fier aux données à haute fréquence pour pouvoir appréhender au mieux la situation.

C’est particulièrement le cas aux Etats-Unis où, si je me réfère à mon tableau, les indices, aussi bien des services que de l’industrie, sont ressortis à des niveaux meilleurs qu’attendus.

En novembre, l’activité économique américaine a connu sa croissance la plus rapide depuis plus de cinq ans, grâce à la reprise de l’industrie manufacturière la plus marquée depuis septembre 2014. Et donc l’indice composite a augmenté à 57,9 contre 56,3 en octobre, ce qui est également le niveau plus élevé depuis avril 2015.

Mais ces indices sont en contradiction avec un certain nombre d’autres lectures récentes sur l’économie américaine qui sont beaucoup moins favorables en raison d’une résurgence de COVID-19 qui a conduit à un record de nouvelles infections quotidiennes et à une augmentation des décès. Et surtout par rapport à un ensemble d’indicateurs à haute fréquence qui montrent des signes de ralentissement.

Subscribe

0 Comments

Oldest