Sommes-nous en train d’assister à un véritable sabotage de la part de l’administration Trump ?….

Le sabotage de l’administration Trump

Mode Expresso

Mode Lungo

Sommes-nous en train d’assister à un véritable sabotage de la part de l’administration Trump ? Sans parler du déni de démocratie avec le refus de Trump de reconnaitre sa défaite.

Les chômeurs en otage !

Alors que plus de 10 millions d’Américains vont perdre leur allocation fin de l’année, le secrétaire au Trésor américain, Steven Mnuchin, a déclaré que les principaux programmes de prêts de la Réserve fédérale en cas de pandémie expireraient le 31 décembre.

Il demande que les 455 milliards de dollars alloués au Trésor, dont une grande partie a été mise de côté pour soutenir les prêts de la Fed aux entreprises, aux organisations à but non lucratif et aux gouvernements locaux, reviennent au Congrès.

En agissant de la sorte, non seulement, il contredit la FED qui avait estimé indispensable de garder ces programmes ouverts, mais en plus il va retirer aux marchés pendant les 3 premières semaines de janvier le soutien de la FED.

Cette annonce n’était pas attendue par les responsables de la Fed et a provoqué une réaction immédiate en rappelant qu’elle « préférerait que l’ensemble des installations d’urgence mises en place pendant la pandémie de coronavirus continuent à jouer leur rôle important de soutien à notre économie encore tendue et vulnérable ».

Même si l’impact de cette mesure sera sans doute limité, cela injecte, non plus des liquidités, mais une dose d’incertitude dont la nouvelle administration se serait bien passée.

Et cette annonce intervient alors que des mesures de confinement partiel commencent à être prises un peu partout aux Etats-Unis et que le marché de l’emploi montre de nouveaux signes d’essoufflement.

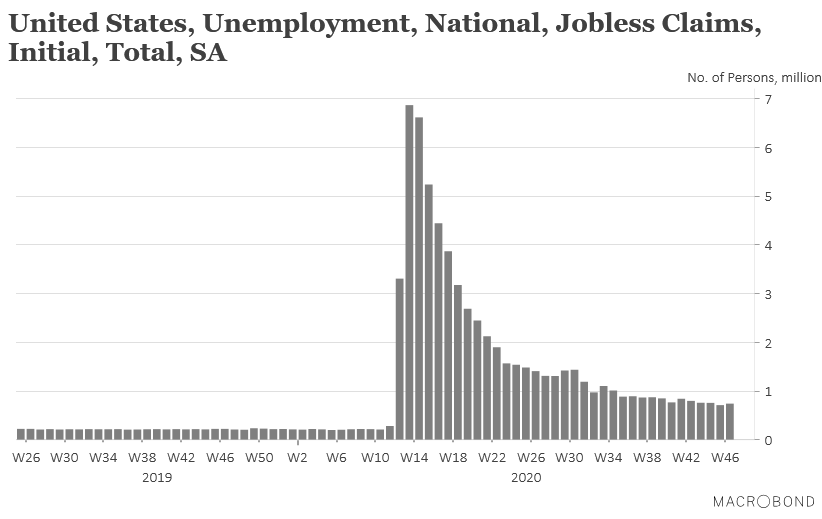

C’est ce qui ressort des inscriptions hebdomadaires au chômage, qui n’ont pas reculé comme attendu, mais au contraire (voir graphique), qui sont passées de 711.000 à 742.000.

Dans ce contexte, et même si les fonds n’ont pas été utilisés par la FED, la décision de Mnuchin revient à retirer un filet de sécurité au moment où les pierres commencent à tomber et qu’il aurait donc démontré son utilité.

Fragilité du Japon

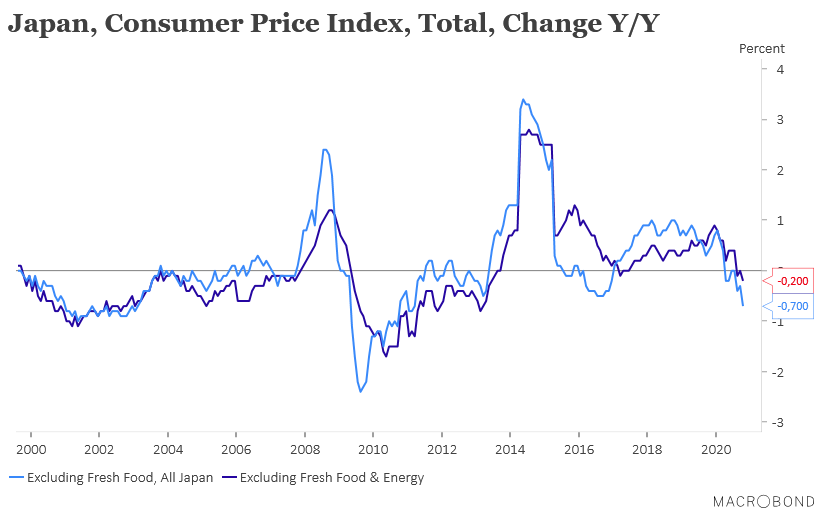

C’est ce que montre le recul de l’inflation alors que les craintes d’une nouvelle résurgence de la pandémie se renforcent.

Comme le montre le graphique, le Core CPI a chuté de 0.7%, soit la plus forte baisse en glissement annuel depuis mars 2011.

Ce recul s’explique par l’effet de base élevé d’une poussée de l’inflation l’année dernière, suite à une augmentation de TVA de 8 % à 10 %, mais aussi suite à une campagne gouvernementale plus récente de rabais pour les voyages intérieurs visant à relancer le tourisme.

Compte tenu des craintes d’un nouveau ralentissement de l’activité en cas de reconfinement, le risque de voir l’inflation s’installer durablement en territoire négatif est bien réel, ce qui signifierait une nouvelle période de déflation.

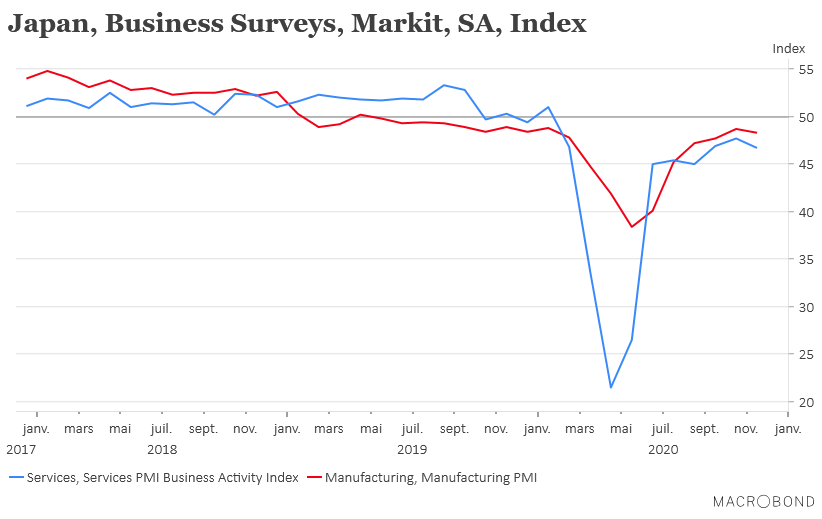

Et comme une mauvaise nouvelle ne vient jamais seule, les indices PMI, voir graphique, reflètent bien cette fragilité de l’économie avec un indice manufacturier qui a légèrement reculé à 48.3 contre 48.7.

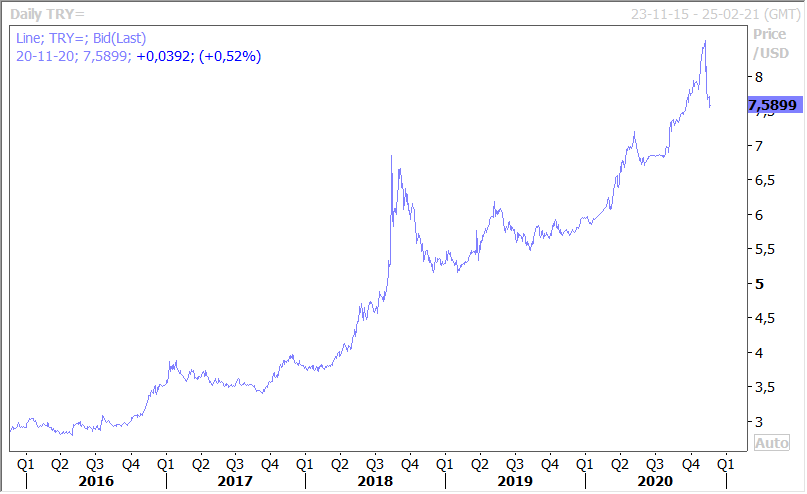

Elle n’a pas tremblé

Qui çà ? La banque centrale de Turquie, qui a décidé d’une hausse de 475 bp pour porter son taux à 15%. Cette annonce a évidemment permis à la devise de se reprendre un peu, comme le montre le graphique, surtout que le nouveau gouverneur a clairement signifié qu’il visait une baisse durable de l’inflation.

« La rigueur de la politique monétaire sera maintenue de manière décisive jusqu’à ce qu’une baisse permanente de l’inflation soit atteinte ». Et le message s’est voulu rassurant et volontaire « l’instauration permanente d’un environnement de faible inflation aura un effet positif sur la stabilité macroéconomique et financière grâce à la baisse de la prime de risque-pays, au renversement de la tendance à la dollarisation, à l’accumulation de réserves de change et à la baisse perpétuelle des coûts de financement”.

Il s’agit d’un pas dans la bonne direction en espérant que Erdogan laisse le temps au nouveau gouverneur de mener à bien cette nouvelle politique.

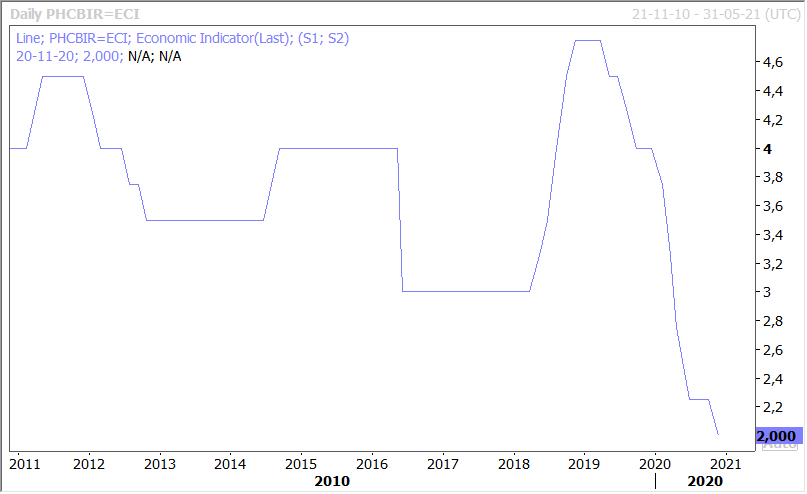

Sans transition, mais comme j’évoque une décision d’une banque centrale, la banque centrale des Philippines a réduit de 0.25% son taux pour le porter à un nouveau plus bas de 2% (voir graphique).

Blocages intempestifs

Alors que les Etats-Unis et l’Europe sont confrontés à une deuxième vague et à de nouvelles mesures de confinement, le monde politique ne parvient pas à avancer sur des plans de relance.

Aux Etats-Unis, la décision de Mnuchin ressemble à un coup de poignard et éloigne la possibilité d’un plan de relance avant l’investiture de Biden.

En Europe, le veto de la Pologne et de la Hongrie retarde la mise en place du plan de relance de la Commission de 750 milliards d’euros. Même si des solutions existent, comme utiliser le Mécanisme européen de stabilité pour allouer les fonds provisoirement ou conclure un accord à 25, le temps perdu n’est pas rattrapable et il y a urgence à agir.

Subscribe

0 Comments

Oldest