Alors que le secteur bancaire européen faisait partie des problèmes économiques lors de la crise financière de 2008-2009 ….

Le crédit bancaire soutient l’économie

Mode Expresso

Mode Lungo

Alors que le secteur bancaire européen faisait partie des problèmes économiques lors de la crise financière de 2008-2009 et de la crise de l’euro de 2011, il fait maintenant partie de la solution. En particulier, les entreprises ont considérablement augmenté leurs emprunts auprès des banques au cours des derniers mois, ce qui a renforcé leurs réserves de liquidités. Ainsi, lors du choc du coronavirus, le secteur bancaire a fait sa part pour stabiliser l’économie. Le rôle du secteur bancaire reste également important pour la reprise économique post-pandémique. Le secteur est confronté à une recherche difficile du juste équilibre entre une politique de crédit qui n’est pas trop stricte et une politique de crédit qui n’est pas trop souple. Cet exercice d’équilibre n’est pas nouveau. Il est au cœur de la profession bancaire. Mais le choc du coronavirus est un véritable changement de jeu, qui peut aussi faire tomber des entreprises auparavant saines. Cela rend l’exercice d’équilibre extrêmement difficile. Le plus grand écueil est que les entreprises dites “zombies” sont maintenues en vie trop longtemps. Cela permettrait au malaise économique de se prolonger et d’affecter le potentiel de croissance à long terme de l’économie. Il faut éviter cela, même si cela nécessite parfois des décisions impopulaires dans des circonstances difficiles.

La croissance fulgurante du crédit…

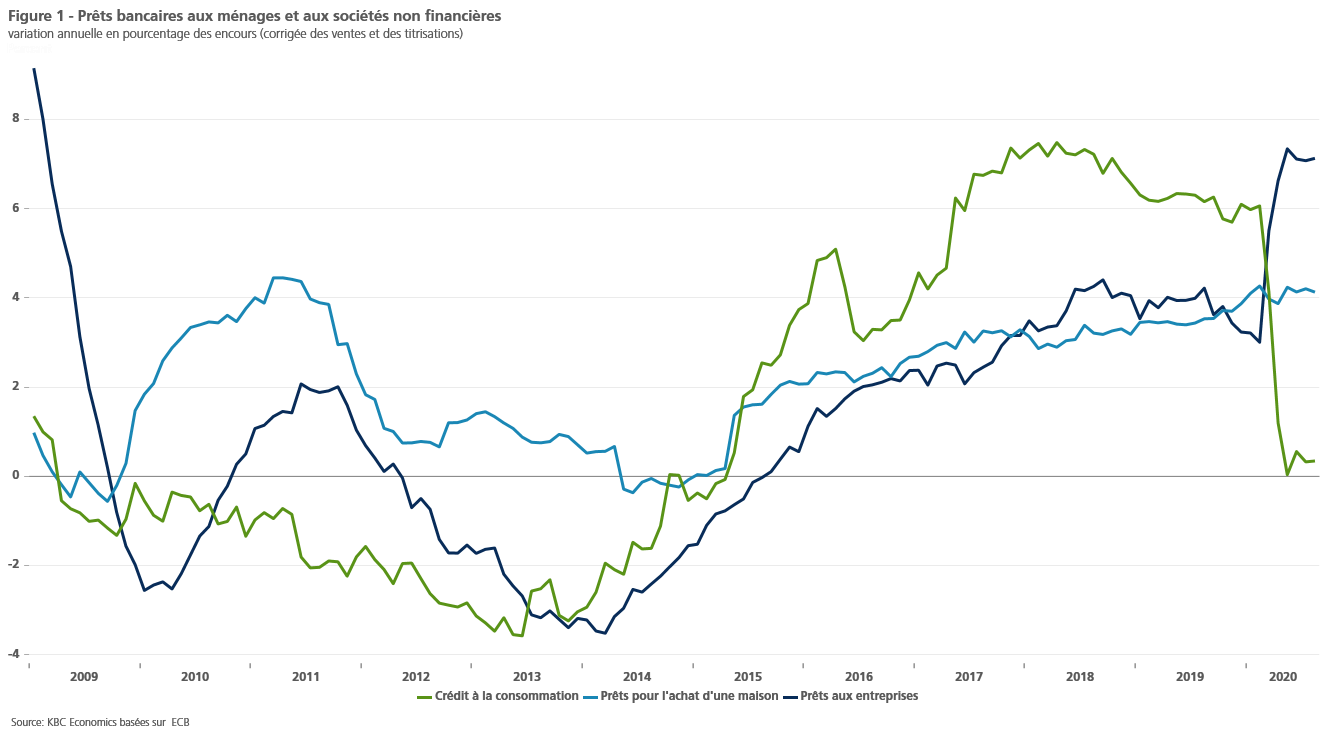

Le ralentissement économique sans précédent du premier semestre 2020 s’est accompagné d’une remarquable accélération des prêts bancaires aux sociétés non financières (SNF). Dans la zone euro, la croissance du crédit aux SNF a rebondi de 3 % (par rapport à l’année précédente) au début de 2020 à 7,3 % en mai. Il s’agit du niveau le plus élevé depuis le début de 2009 (figure 1). En juin-août, il s’est stabilisé autour de 7,1 %. La croissance du crédit aux ménages a légèrement ralenti, la croissance du crédit à la consommation s’étant arrêtée pendant les périodes de confinement et ayant à peine repris par la suite. Le taux de croissance des prêts au logement, qui représente une proportion beaucoup plus importante des prêts aux ménages, est resté plus ou moins stable à un peu plus de 4 % depuis le début de la crise du coronavirus.

La reprise des prêts bancaires aux entreprises contraste avec l’évolution des crises précédentes. Lorsque la crise bancaire américaine s’est propagée à l’Europe en 2008, les flux de crédit aux entreprises de la zone euro se sont arrêtés. La crise de l’euro de 2011 a même été suivie de plusieurs années de contraction du crédit. Si le secteur bancaire faisait alors partie du problème économique, il contribue aujourd’hui à sa solution.

… stabilise l’économie

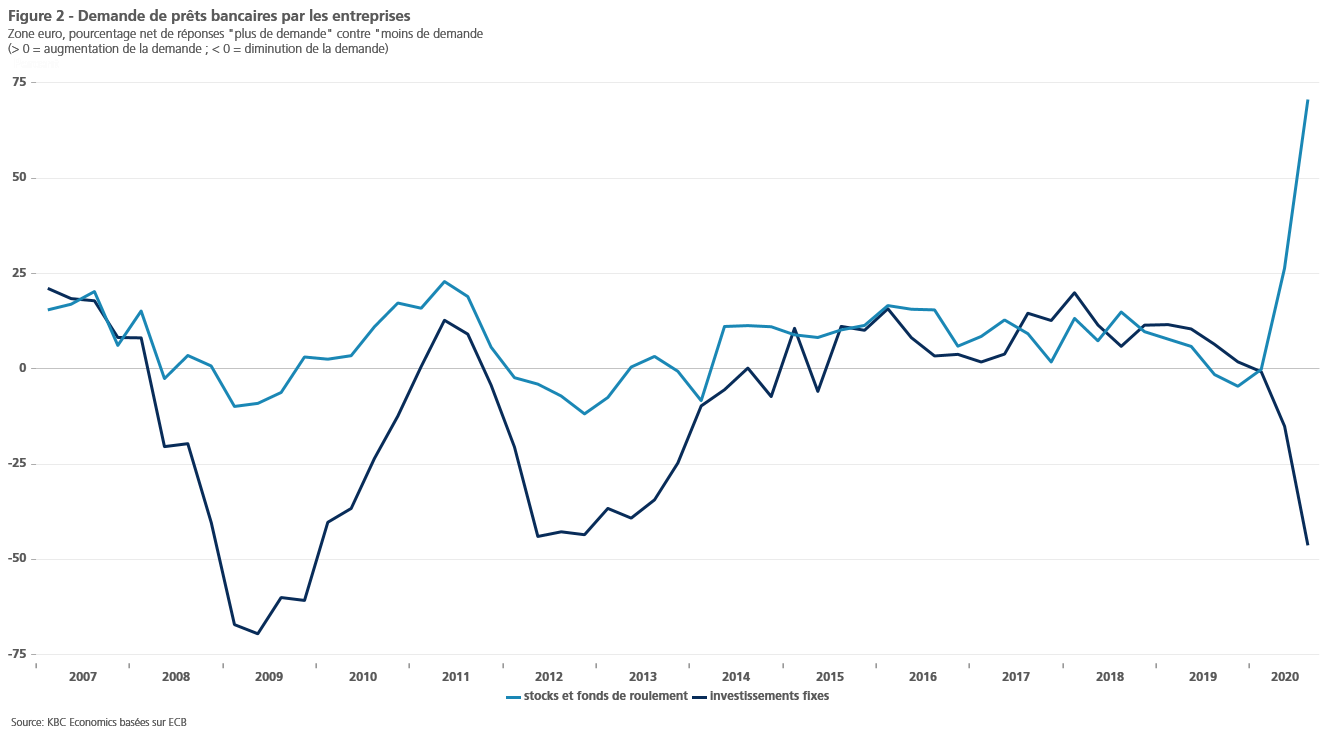

En effet, l’expansion du crédit bancaire a été un élément essentiel de la stabilisation de l’économie pendant le confinement. Comme on pouvait s’y attendre en période de récession, la demande de crédit à l’investissement a chuté. Toutefois, l’enquête de la BCE sur les prêts bancaires montre que la demande de crédit des entreprises pour le financement des stocks et le fonds de roulement a atteint un pic sans précédent au deuxième trimestre (figure 2).

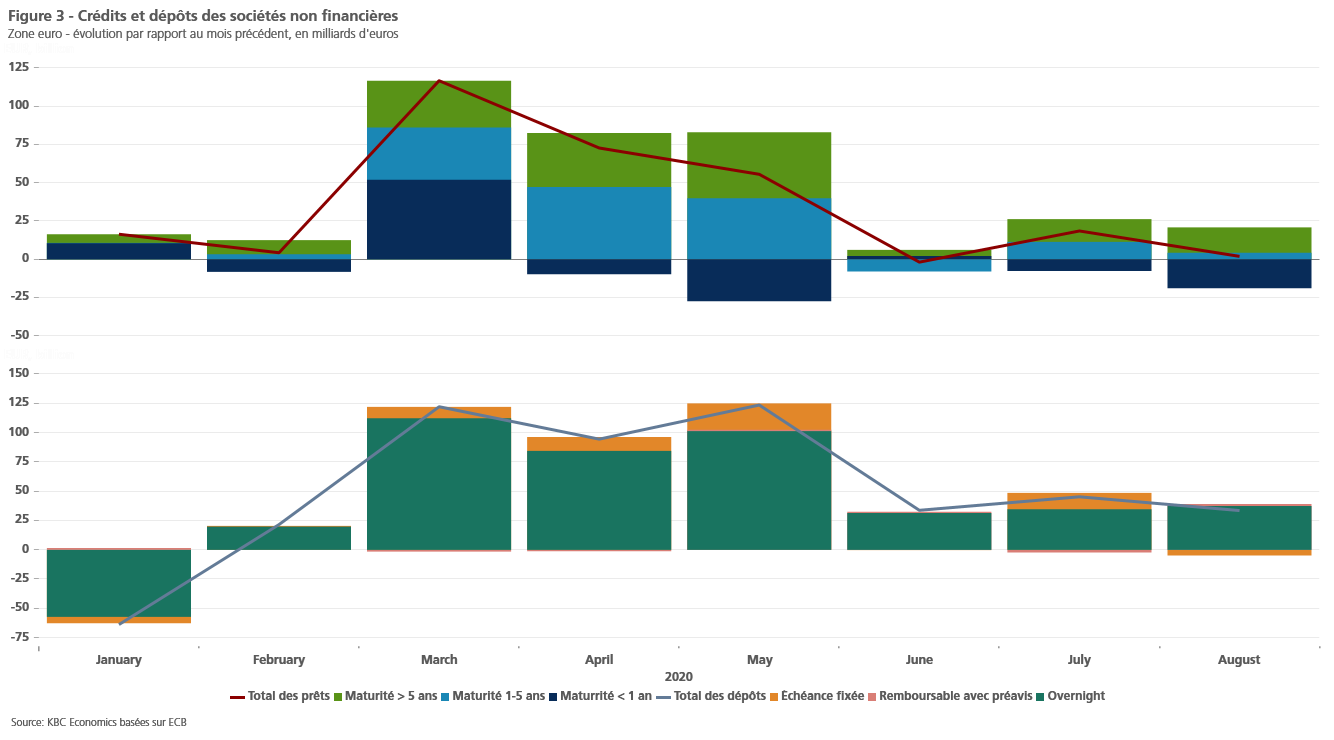

Les entreprises ont utilisé l’emprunt pour renforcer leurs réserves de liquidités pendant la période de confinement en mars-mai. La figure 3 illustre le déroulement parallèle de l’utilisation du crédit et de la croissance des dépôts. Les entreprises ont utilisé le crédit et l’ont gardé sur leur compte courant. De cette manière, elles ont renforcé leur réserve de liquidités. La nouvelle légère augmentation des dépôts des entreprises auprès des banques pendant les mois d’été suggère qu’elles n’ont pas eu à puiser massivement dans ces réserves. En outre, l’assouplissement des mesures de confinement à partir du mois de mai leur a permis de convertir (dans l’ensemble) les prêts à court terme (< 1 an) en prêts à moyen (1 à 5 ans) et à long terme (> 5 ans). Cela peut indiquer une résilience relativement forte du secteur des entreprises dans son ensemble, ce qui lui a également permis d’accroître sa résilience financière. Cela serait encourageant pour la reprise économique.

Un exercice d’équilibrage délicat

Les prêts bancaires restent très importants pour cette reprise. Les banques sont confrontées à un exercice d’équilibre extrêmement délicat. Une politique de crédit trop stricte augmente les risques de faillite des entreprises et de chômage. Cela aggraverait le malaise économique et, en augmentant les pertes de crédit, nuirait également aux banques elles-mêmes. Une clémence excessive mettrait toutefois le secteur bancaire dans une situation de risque excessif. Cela risque d’aggraver les dommages économiques à long terme. En outre, les entreprises qui ne sont pas viables aujourd’hui ou à l’avenir et qui ne disposent pas de réserves financières suffisantes (les “entreprises zombies”) prolongeraient une crise économique et éroderaient le potentiel de croissance de l’ensemble de l’économie, car les ressources limitées restent immobilisées de manière improductive. Cet écueil doit être évité. Dans le pire des cas, le secteur bancaire lui-même est en difficulté.

L’exercice d’équilibrage n’est, bien sûr, pas nouveau pour les banques. Le traitement de cet exercice est une compétence essentielle du métier de banquier. Néanmoins, l’incertitude causée par la pandémie rend l’exercice encore plus difficile aujourd’hui. Les banques qui investissent dans des relations à long terme avec leurs clients et qui connaissent bien leurs clients peuvent trouver plus facile de gérer cet exercice avec succès. Mais pour elles aussi, le défi reste exceptionnel. On est de plus en plus conscient que le coronavirus est un véritable changeur de jeu, qui peut aussi faire tomber des entreprises auparavant saines. Il est donc plus important que jamais de détecter rapidement les “zombies”. Et il faudra parfois prendre des décisions impopulaires mais nécessaires dans un environnement difficile.

Lieven Noppe

Subscribe

0 Comments

Oldest