Après plusieurs années de forte expansion, l’Espagne a connu le pire choc économique induit par le Covid-19 ….

Espagne : du héros au zéro

Mode Expresso

Mode Lungo

Après plusieurs années de forte expansion, l’Espagne a connu le pire choc économique induit par le Covid-19 parmi les économies avancées. Malgré un rebond impressionnant au troisième trimestre 2020, la reprise espagnole est visiblement à la traîne par rapport à ses pairs de la zone euro en raison du ralentissement du rythme de normalisation des services à forte intensité touristique ainsi que de la persistance de vulnérabilités structurelles. En outre, la reprise de l’activité s’est maintenant arrêtée en raison de la résurgence rapide du virus et des nouvelles mesures de quarantaine mises en place, ce qui indique un faible élan à court terme, bien que moins important que lors du confinement printanier. En raison de l’absence de consensus politique, le gouvernement compte beaucoup sur le « Next Generation EU » pour relancer la croissance, mais les principaux effets ne devraient pas se faire sentir avant 2022 et 2023. Un vaccin Covid-19 devrait donner un nouvel élan à l’économie une fois qu’il sera disponible pour un déploiement de masse. Dans l’intervalle, les perspectives ne sont guère rassurantes et l’Espagne devrait continuer à enregistrer des performances inférieures à celles de ses principaux homologues de la zone euro.

Après un premier semestre désastreux, l’économie de la zone euro a connu un rebondissement impressionnant au troisième trimestre. Bien que la reprise ait été plus forte que prévu dans la région, il subsiste des différences importantes entre les pays. L’Espagne, en particulier, se distingue, s’engageant sur la voie de la reprise après avoir été l’économie avancée la plus touchée par la pandémie de Covid-19 ; en termes cumulés, la production espagnole a chuté de 22 % au cours du premier semestre 2020, un chiffre sans précédent. Cette situation contraste fortement avec les années de forte expansion tirée par les exportations qui ont précédé la pandémie et au cours desquelles l’Espagne a constamment surpassé ses principaux pairs de la zone euro.

Une reprise rapide mais incomplète au troisième trimestre

Au troisième trimestre, la croissance économique espagnole a fait un bond de 16,7 % par rapport au trimestre précédent, grâce à une reprise de la demande intérieure. L’expansion historique du PIB réel masque toutefois des faiblesses sous-jacentes. Tout d’abord, la forte reprise a été en grande partie mécanique, c’est-à-dire qu’elle reflète la levée des mesures strictes de confinement, l’assouplissement des contraintes du côté de l’offre et la libération d’une forte demande refoulée. En d’autres termes, le chiffre élevé du troisième trimestre doit beaucoup au fait que l’économie se portait si mal au départ.

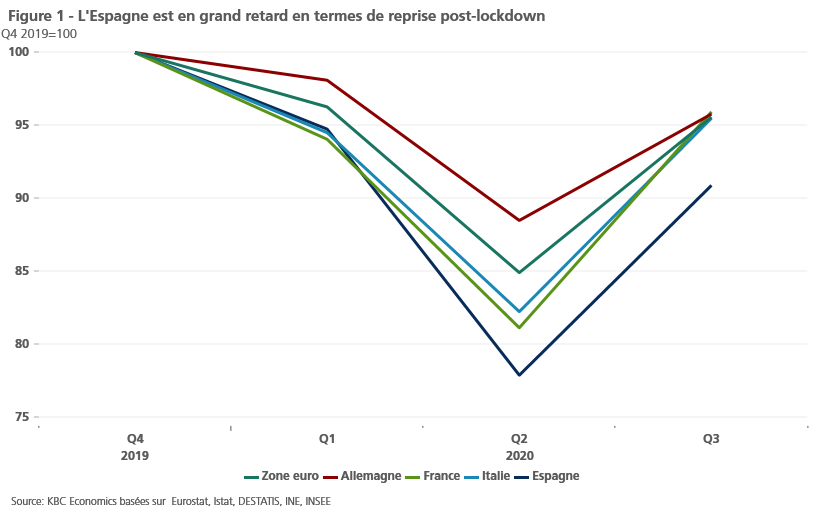

Ensuite, la reprise n’a été que partielle et inégale selon les secteurs. La production industrielle a retrouvé plus de 96 % de son niveau d’avant la pandémie. Les services, quant à eux, ont connu un rythme de normalisation plus lent, atteignant un peu moins de 90 % de leur pic d’avant la crise. Ce dernier est principalement lié à la part importante des activités liées au tourisme (qui représentent 12 % du PIB – la plus importante de toutes les grandes économies de la zone euro), qui ont dû faire face à l’effondrement de 75 % des arrivées de touristes internationaux entre juin et septembre 2020. Il n’est donc pas surprenant que l’Espagne ait été l’un des principaux pays de la zone euro à accuser un retard important dans la reprise post-lockdown (figure 1).

De nouvelles mesures de confinement laissent entrevoir une route plus accidentée

Dans le même temps, certains signes indiquent que la reprise sera probablement de courte durée. Un déclin séquentiel de la dynamique de croissance était déjà visible dans les données haute fréquence à la fin du troisième trimestre et, plus récemment, une résurgence rapide du virus et de nouvelles mesures de confinement (par exemple, un couvre-feu national dans les bars et les restaurants) ont encore réduit la mobilité. Tout cela implique un autre chiffre négatif de croissance par rapport au trimestre précédent, bien que moins dramatique qu’au deuxième trimestre 2020. Par rapport au confinement du printemps, les restrictions actuelles ont été moins sévères jusqu’à présent et n’ont pas provoqué de perturbations similaires de la chaîne d’approvisionnement. En outre, les aides fiscales restent en place, en particulier le régime de congé ERTE, qui devrait amortir le choc négatif de la deuxième vague sur le marché du travail.

Alors qu’une route plus accidentée est désormais prévue dans la zone euro à court terme, l’Espagne devrait connaître une reprise encore plus faible que les principales économies de la zone euro. Outre la dépendance excessive à l’égard du tourisme, des vulnérabilités macroéconomiques supplémentaires se manifestent au milieu d’un choc de type coronavirus. Il s’agit notamment d’une poignée de problèmes structurels de longue durée, tels qu’une grande partie des PME disposant généralement de ressources financières et technologiques plus limitées ou des obstacles structurels sur le marché du travail. Même avant l’apparition du Covid-19, l’Espagne avait le taux de chômage le plus élevé de l’UE. Cette année, il n’a augmenté que de 3 % pour atteindre 16,5 % en septembre, ce qui indique que la destruction d’emplois a été contenue par un régime de congés, désormais prolongé jusqu’en janvier 2021. Néanmoins, avec une forte proportion de contrats temporaires et un taux de chômage des jeunes élevé, les risques de suppressions d’emplois plus prononcées et de cicatrices à long terme sur le marché du travail restent élevés.

Outre les faiblesses structurelles sous-jacentes, la situation politique intrinsèquement instable rend les choses plus compliquées. Le gouvernement minoritaire de gauche des sociaux-démocrates et des Podemos fonctionne avec le budget 2018 du précédent gouvernement de centre-droit, incapable d’adopter un budget après plus de deux ans au pouvoir. L’absence de consensus politique explique en partie le retard de l’Espagne en matière de relance budgétaire immédiate (dépenses supplémentaires et recettes sacrifiées, selon la méthodologie du FMI), estimée jusqu’à présent à 3,5 % du PIB, ce qui est bien inférieur à celui de l’Allemagne (8,3 %) et de l’Italie (4,9 %). En outre, l’Espagne dispose d’une marge de manœuvre budgétaire limitée, sa dette publique dépassant 110 % du PIB au deuxième trimestre 2020.

Le fonds « Next Generation UE » est destiné à stimuler l’économie

Pour stimuler la croissance post-pandémique, le gouvernement espagnol compte donc beaucoup sur le financement de l’UE. Dans le cadre du nouveau fonds « Next Generation UE », c’est l’Espagne, avec l’Italie, qui devrait en bénéficier le plus, car la clé de répartition est liée à l’impact initial de la crise. Le gouvernement estime que l’Espagne recevra 140 milliards d’euros, soit 11,2 % du PIB de 2019, répartis à parts égales entre subventions et prêts. Les autorités prévoient d’allouer 70 milliards d’euros de subventions du fonds de relance au cours de la période 2021-23 et ne chercheraient à accéder à un montant équivalent de prêts que dans les années suivantes. Le gouvernement prévoit que la relance basée sur les subventions entraînera une croissance cumulative supplémentaire du PIB de 7 à 8 p.p. sur la période 2021-2023.

Ces projections sont toutefois assorties de plusieurs réserves. Le décaissement des subventions ne devrait pas intervenir avant le second semestre 2021, avec un risque de retards éventuels. Par conséquent, les effets matériels d’une augmentation des investissements devraient se faire sentir en 2022 et 2023. En outre, une bonne mise en œuvre des projets sera essentielle pour stimuler une croissance conforme aux projections, ce qui ne peut être garanti. Enfin, dans une perspective à long terme, à moins que les nouveaux fonds communautaires ne s’accompagnent de réformes structurelles, l’impact global sur la croissance potentielle risque d’être atténué.

Outre le fonds « Next Generation UE », un vaccin Covid-19 devrait donner un coup de fouet à l’économie espagnole, notamment en raison de la forte exposition de l’Espagne au tourisme. Dans le même temps, il subsiste une grande incertitude quant au calendrier de la vaste campagne de vaccination, qui devrait se poursuivre jusqu’en 2021. Ainsi, bien que nous voyions une lumière au bout du tunnel à moyen terme, les perspectives à court terme n’offrent guère de réconfort, et nous pensons que l’Espagne continuera de sous-performer ses principaux pairs de la zone euro au cours des prochains trimestres.

Dominik Rusinko

Subscribe

0 Comments

Oldest