La décision de maintenir des taux pour une longue période a été confirmée par la FED, mais cette ….

Le rôle essentiel à ce stade des Etats

Mode Expresso

Mode Lungo

La décision de maintenir des taux pour une longue période a été confirmée par la FED, mais cette décision et le changement de politique ne font pas l’unanimité au sein du Comité.

FED accommodante mais…

La FED a confirmé qu’elle s’engageait à maintenir des taux bas jusqu’à ce que l’inflation dépasse l’objectif, pour compenser les années passées en dessous de celui-ci.

Mais deux dissidents, Robert Kaplan, président de la Fed de Dallas, et Neel Kashkari, président de la Fed de Minneapolis, ont contesté cette décision.

Pour bien repréciser les choses, la FED a l’intention de maintenir les taux d’intérêt à leur niveau actuel “jusqu’à ce que les conditions du marché du travail aient atteint des niveaux compatibles avec … l’emploi maximum et que l’inflation ait augmenté à 2 % et soit en voie de dépasser modérément les 2 % pendant un certain temps”.

Tout en confirmant qu’elle allait maintenir ses achats d’obligations d’État au moins au rythme actuel de 120 milliards de dollars par mois, la FED n’a pas donné le sentiment de vouloir en faire plus à ce stade. Et se montre plus optimiste qu’au mois de juin, ce qui laisse aussi supposer qu’elle sera moins active à l’avenir.

En effet, au lieu d’une chute de 6.5% du PIB cette année, elle table dorénavant sur un recul de 3.7%. Concernant le taux de chômage, elle estime que ce dernier retombera à 7.6% contre une précédente estimation à 9.3%. Malgré cette amélioration, la FED voit quand même le taux de chômage encore à 5.5% fin 2021 et à 4.6% fin 2022, soit encore loin du niveau record de fin 2019.

Sur base de ses prévisions, les taux devraient rester bas jusque fin 2023 étant donné qu’elle voit l’inflation rester en dessous des 2% jusqu’à cette période.

Le sentiment que donne la FED est bien qu’elle va garder les taux bas pour une longue période, mais que pour la relance c’est au gouvernement de prendre le relai et sur ce point ce dernier se fait attendre.

Et pourtant, la faiblesse des ventes de détail montre que les ménages impactés par le chômage ont besoin de nouvelles interventions. Les ventes de détail en excluant l’automobile, l’essence et les matériaux de construction ont reculé de 0.1% et le chiffre du mois précédent a été revu à 0.9% contre 1.4%.

Cette baisse des ventes de détail semble correspondre à la fin du chèque de 600 dollars par personne remplacé par une aide de 300 dollars, qui n’est cependant pas accordée par tous les Etats. Et ce recul va inéluctablement pesé sur le PIB au troisième trimestre.

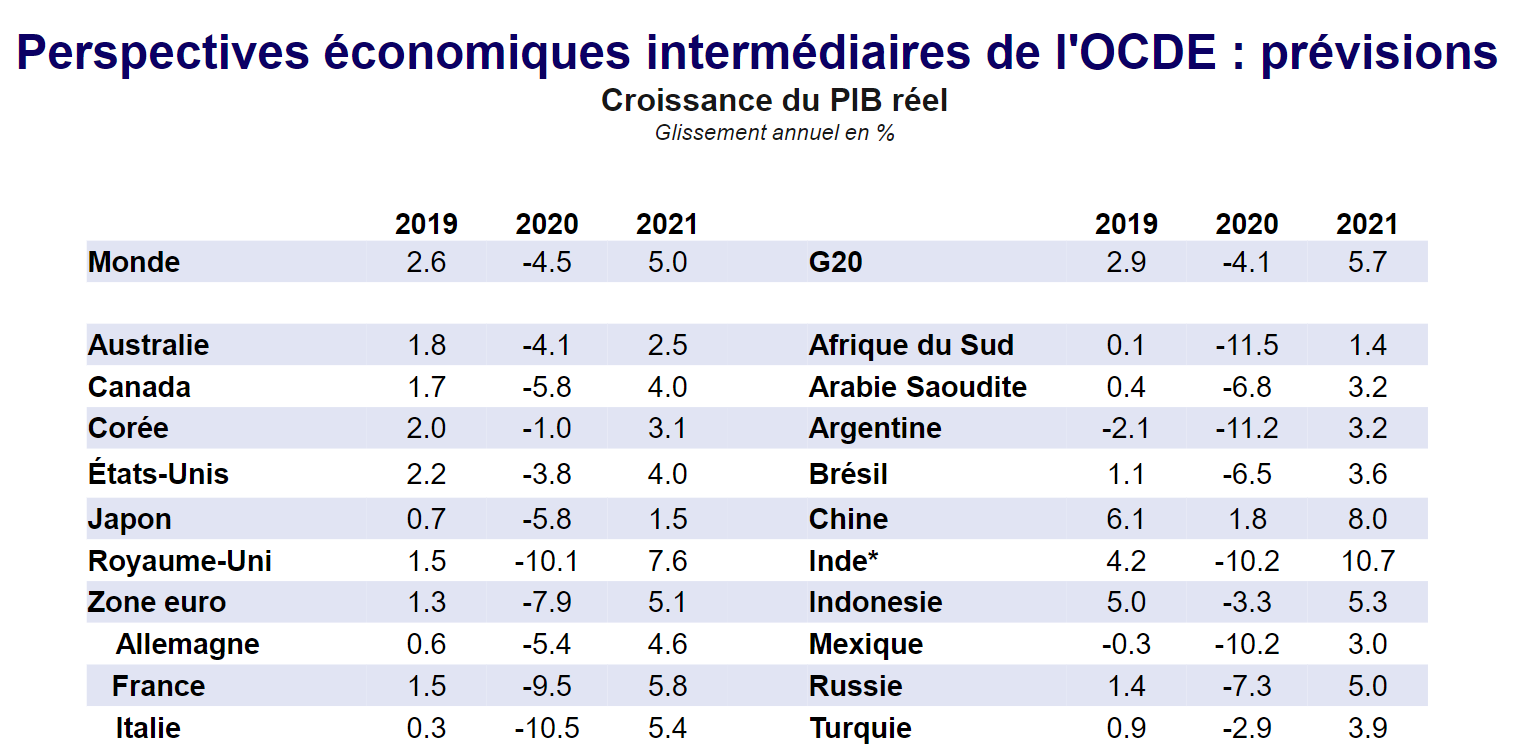

Vivre avec l’incertitude

Est le titre repris par l’OCDE pour ses prévisions, même si elle se montre un peu moins pessimiste qu’au mois de juin. Le tableau reprend les nouvelles prévisions pour quelques pays phares.

Tout se montrant un peu moins pessimiste, l’OCDE insiste sur la nécessité de restaurer la confiance et sur le rôle essentiel des Etats en déclarant « il est important que les autorités se gardent de commettre l’erreur de resserrer la politique budgétaire trop rapidement, comme cela s’était passé après la dernière crise financière. Faute de maintien des aides publiques, les faillites et le chômage pourraient augmenter plus rapidement qu’ils n’auraient dû et prélever leur tribut sur les moyens d’existence des individus pendant plusieurs années. Les responsables de l’action publique ont une occasion unique de mettre en œuvre des plans de relance véritablement durables, visant à redémarrer l’activité et à investir dans l’indispensable modernisation numérique des petites et moyennes entreprises et dans des infrastructures, des transports et des logements verts, pour reconstruire une économie meilleure et plus verte ».

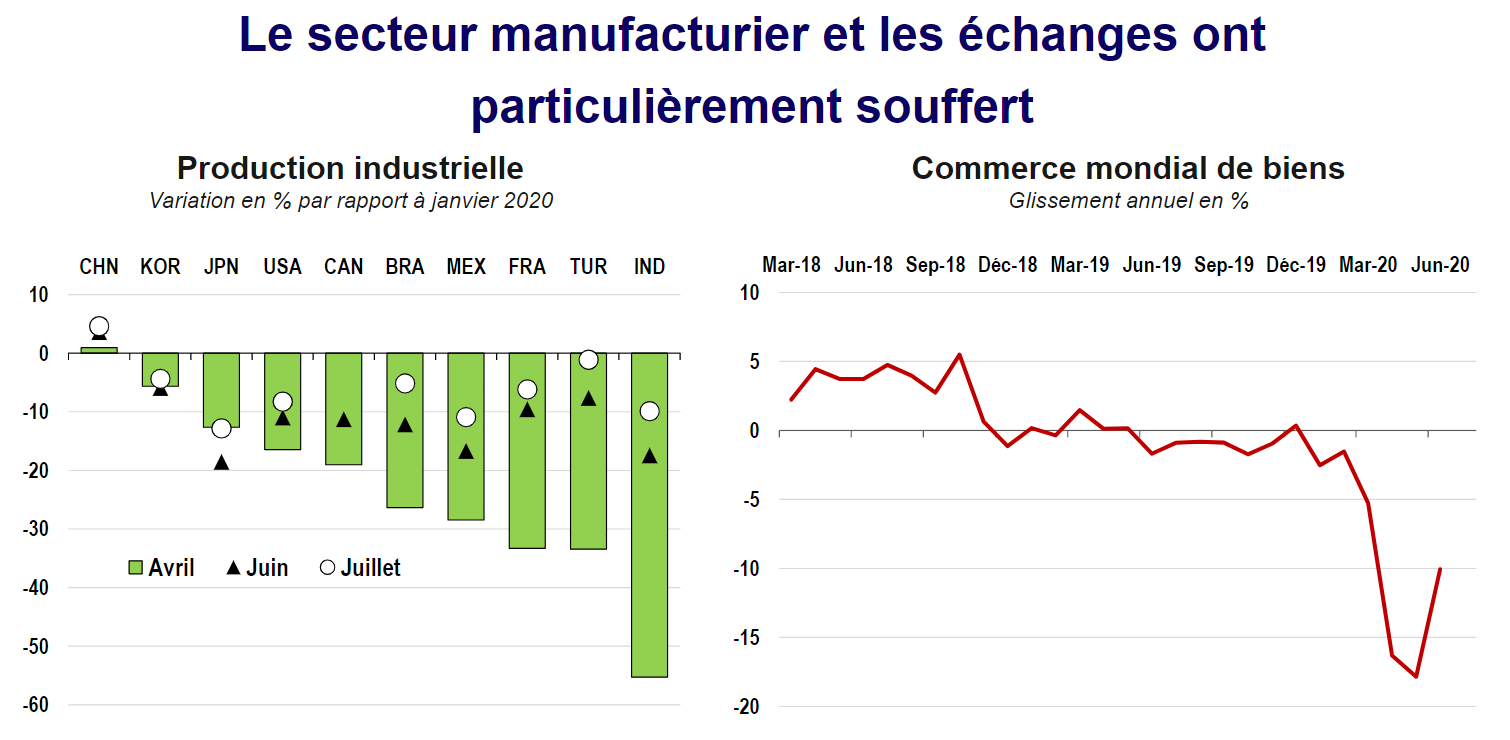

Mais le chemin est encore long et l’OCDE souligne (voir graphique) combien le secteur manufacturier a particulièrement souffert avec comme conséquence une chute du commerce international.

Réunion de la BOE

Comme la BOJ, ce matin, la BOE devrait laisser ses taux inchangés mais pourrait annoncer une augmentation de son programme de rachats d’actifs. Il faut dire qu’elle doit naviguer en eaux troubles et qu’elle doit se laisser des moyens en cas de hard Brexit.

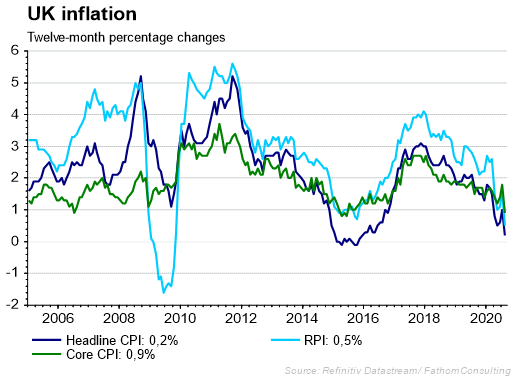

Mais le contexte est compliqué compte tenu de l’ampleur de la chute du PIB cette année et de la baisse de l’inflation.

Comme le montre le graphique, le CPI a augmenté de 0.2% soit son niveau le plus faible depuis décembre 2015. Ce recul est en partie liée à la mesure prise par le gouvernement d’une réduction de 10 sterling par repas pris dans un restaurant le lundi et mercredi du mois d’août.

Mais même sans cette mesure provisoire, l’inflation va rester en deçà de l’objectif de 2% de la BOE et la possibilité d’une baisse des taux en territoire négatif reste toujours une hypothèse en cas de hard Brexit.

Pire que la Grande-Bretagne

La Nouvelle-Zélande affiche en effet un recul de 12.2% de son PIB au second trimestre, soit un taux annuel de -12.4%.

C’est peut-être le prix à payer pour avoir réussi à mieux contenir le virus et après s’être montrée plus stricte dans le confinement, mais l’économie en paie le prix fort par rapport au recul de 7% du PIB en Australie au second trimestre.

Subscribe

0 Comments

Oldest