Il pourrait y avoir quelque chose de paradoxal entre la remontée des indices PMI et les prévisions ….

Un paradoxe qui n’en est pas

Mode Expresso

Mode Lungo

Il pourrait y avoir quelque chose de paradoxal entre la remontée des indices PMI et les prévisions très pessimistes du FMI, mais il n’en est rien.

Prévisions du FMI

Comme souligné hier, la remontée des indices PMI était logique et attendue après l’énorme chute observée au plus fort de la pandémie. Mais pour autant, le niveau de ces indices reste toujours dans la zone de récession.

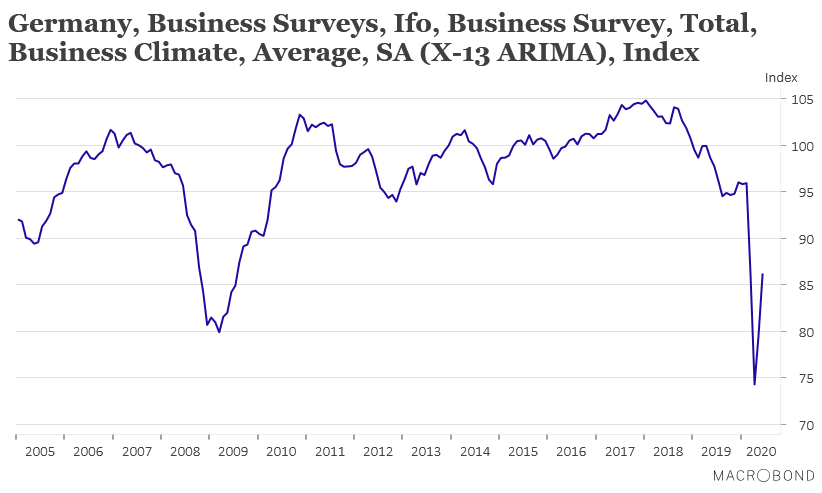

Il en est de même avec l’indice IFO, voir graphique, qui s’est nettement redressé, mais pour autant qui demeure largement en dessous de son niveau d’avant crise. Comme le dit le président de l’institut IFO, » le monde des affaires voit le bout du tunnel », certes, mais, et c’est moi qui le rajoute, le tunnel est encore long.

Et surtout, ce moral est soutenu par le plan de relance du gouvernement allemand et les interventions massives de la BCE.

Pour en venir donc aux prévisions du FMI, elles ont rappelé aux marchés boursiers que l’année 2020 serait une année noire et que la reprise sera lente et fragile. Il s’agit aussi d’un ajustement des prévisions d’avril en tenant compte de la période de confinement qui est venue bouleverser toutes les anticipations.

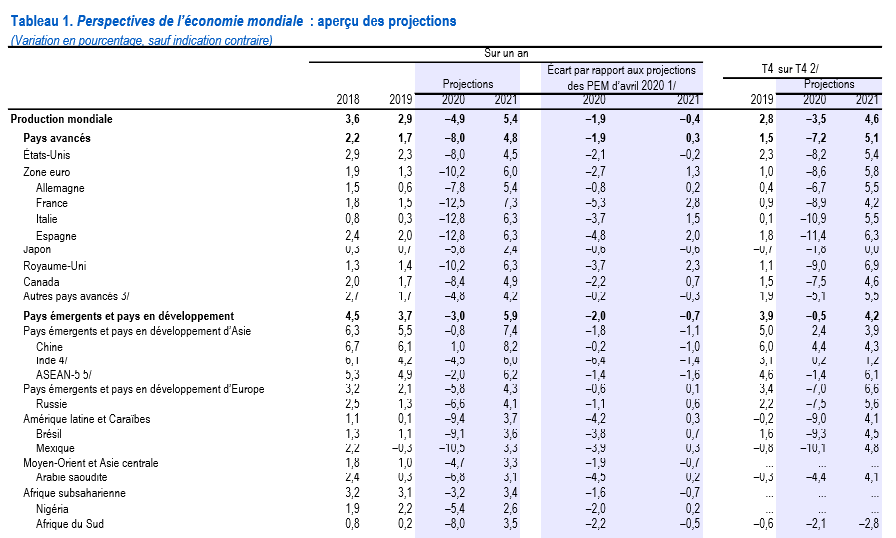

Le tableau reprend les prévisions par pays et les différences par rapport aux prévisions d’avril. Et le constat du FMI n’a rien de surprenant « selon les projections, le PIB mondial devrait se contracter de 4,9 % en 2020, c’est-à-dire de 1,9 points de pourcentage de plus que ce qui était prévu dans les Perspectives de l’économie mondiale d’avril 2020. La pandémie de Covid-19 a eu un impact négatif plus important que prévu sur l’activité au cours du premier semestre 2020, et la reprise devrait être plus progressive que ce à quoi on s’attendait. En 2021, la croissance mondiale devrait atteindre 5,4 %. Globalement, le PIB de 2021 devrait donc se retrouver quelque 6½ points de pourcentage au-dessous du niveau envisagé par les projections établies en janvier 2020, avant la pandémie de Covid-19 ».

Il faut souligner dans ce tableau que les plus fortes révisions concernent la France (et dans son cas le décrochage entre l’indice PMI et les prévisions de croissance est très interpellant), l’Espagne et le Royaume-Uni. Pour les pays émergents, il s’agit de l’Inde, du Brésil et du Mexique et pointons également l’Arabie Saoudite.

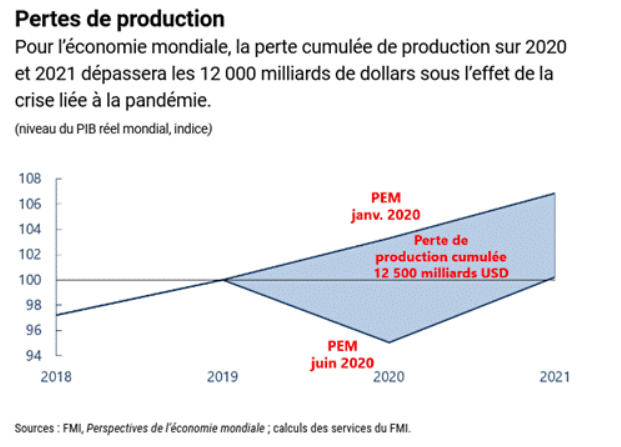

Comme le montre le graphique, selon les prévisions du FMI, les pertes cumulées atteindront la somme record de 12.000 milliards de dollars et cela dans le cas de ce scénario qui n’est pas le plus pessimiste.

La situation est donc encore loin d’être stabilisée et la prudence doit rester de mise et comme le soulignait le chef économiste de la BCE, Philip Lane, « des données solides ne sont peut-être pas un bon indicateur de la manière dont la zone euro se remet de la crise économique la plus profonde de mémoire d’homme ».

Car « si une amélioration substantielle des indicateurs à court terme était normale compte tenu de l’ampleur de la contraction, ce n’était pas un bon guide pour l’avenir, et que l’activité resterait bien en dessous des niveaux d’avant la crise pendant une longue période compte tenu des restrictions persistantes ».

Et une nouvelle fois, les bourses semblent avoir découvert à la lecture du rapport du FMI l’ampleur de la crise, mais il faut dire aussi que deux autres éléments sont venus plomber l’ambiance.

D’une part, les intentions qu’aurait l’administration américaine d’imposer de nouveaux tarifs sur 3.1 milliards de dollars d’importations en provenance de Grande-Bretagne, d’Espagne, d’Allemagne et de France toujours en réaction aux aides à Airbus.

Et d’autre part, un nombre record de nouveaux cas de Covid-19 en Californie, Texas et Floride et l’imposition d’une période de 14 jours de quarantaine à New York, dans le New Jersey et le Connecticut, Etats qui viennent se rajouter à la liste déjà longue de ceux qui appliquent cette mesure, à savoir l’Alabama, l’Arkansas, l’ Arizona, la Floride, la Caroline du Nord et du Sud, le Texas, Washington et l’Utah.

Baisse de rating

Le Canada a perdu son triple A chez Fitch en passant à AA+, une première depuis 2004.

Même si les autres agences de rating n’ont pas l’intention de procéder à une baisse, cette annonce est malgré tout une mauvaise nouvelle pour le Canada.

Fitch justifie sa décision par la hausse importante du déficit en 2020 avec un endettement qui passerait de 88.3% du PIB en 2019 à 115.1% en 2020, un scénario perçu comme particulièrement négatif par le gouvernement.

Si l’impact de cette décision est limitée, elle pose néanmoins la question de savoir si nous sommes à la veille d’une série de baisses de rating des pays qui verraient leur endettement s’envoler à cause de la mise en place des plans d’urgence, et dans ce cas la liste serait longue.

Subscribe

0 Comments

Oldest