En rappelant que pour l’économie américaine « it is a long road » avant la reprise, Powell a ramené …

Prendre la pleine mesure de la situation

Mode Expresso

Mode Lungo

En rappelant que pour l’économie américaine « it is a long road » avant la reprise, Powell a ramené les marchés boursiers à la réalité et à l’ampleur des dégâts.

It is a long road

Face à ce constat, la FED a clairement indiqué sa détermination à soutenir cette reprise, non seulement en maintenant ses achats d’obligations, mais en étant prête à agir encore plus si nécessaire.

La préoccupation essentielle de Powell est le marché de l’emploi et il a insisté sur l’ampleur de la catastrophe avec 24 millions de personnes qu’il faut remettre au travail et du fait que cela va prendre un certain temps.

Lors de cette réunion, la FED a publié ses premières projections sur l’ampleur de la crise. Elle table sur une chute du PIB en 2020 de 6.5% et sur un taux de chômage en fin d’année à 9.3%. Mais quand Powell indique que le chemin sera long, il évoque spécifiquement le marché de l’emploi, car selon les estimations de la FED le taux de chômage reviendra à 6.5% en 2021 et à 5.5% en 2022. Ce qui signifie que fin 2022, ce taux de chômage sera supérieur de 2% au taux de fin 2019.

Dans ce contexte, les taux aux Etats-Unis vont rester bas pour une longue période et les membres de la FED sont unanimes sur ce point, ils resteront bas au moins jusque fin 2022.

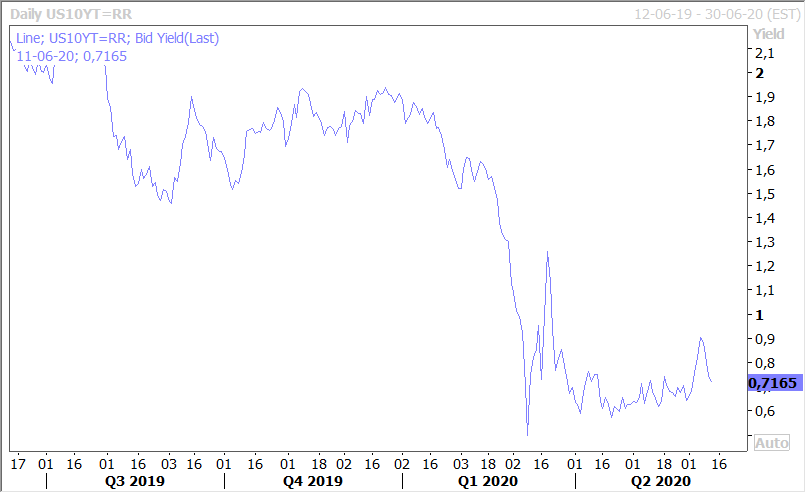

Ces propos et perspectives ont pesé sur le dollar et surtout la tentative de remontée des taux longs a été stoppée nette comme le montre le graphique de l’évolution du rendement du treasury 10 ans.

Et il faut entendre les propos de Powell “c’est le plus grand choc économique de mémoire d’homme. La réponse a été importante, énergique et très rapide… ».

Et même si la tendance est à la décrue, les inscriptions hebdomadaires sont encore attendues à 1.550 millions contre 1.877 millions la semaine passée.

Taux bas, dollar sous pression

La perspective de voir les taux américains inchangés pour une longue période et peut-être encore de nouvelles interventions de la FED dans le futur risque de peser sur le dollar plus durablement.

Cette perspective de taux bas pour une longue période aura aussi un impact négatif pour le secteur financier.

Et ces propos de taux bas ont une résonnance en plus particulière parce qu’ils ont été tenu après la publication des chiffres sur l’inflation aux Etats-Unis.

Le Core CPI a encore reculé en mai de -0.1%, certes moins que les -0.4% d’avril, mais en taux annuel il s’établit à 1.2% contre 1.4%. Il s’agit du taux le plus faible depuis mars 2011.

Nous serons donc particulièrement attentifs à la publication à la fin du mois de l’indice PCE (prix des dépenses de consommation personnelle de base) qui est suivi par la FED pour son objectif d’inflation de 2 %. Cet indice en taux annuel était de 1% en avril, soit la plus faible progression depuis décembre 2010.

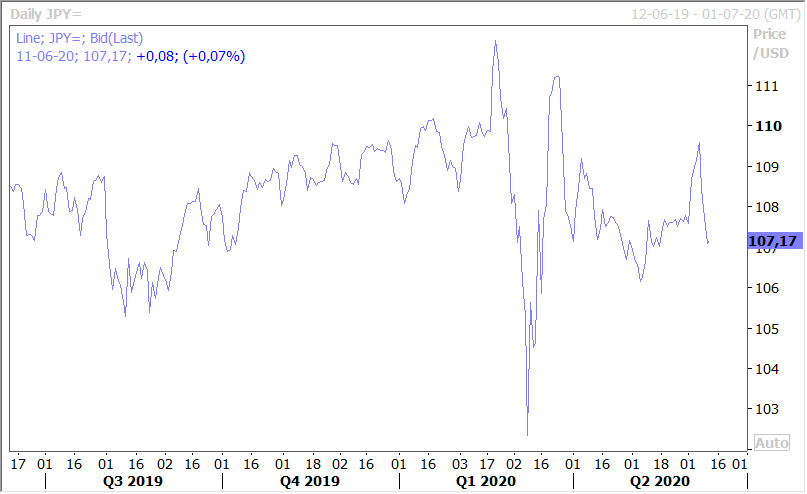

La baisse du dollar par rapport au yen (voir graphique) ainsi que les propos de Powell pèsent lourdement sur le Nikkei ce matin et devraient aussi calmer l’euphorie des autres bourses.

Prévisions de l’OCDE

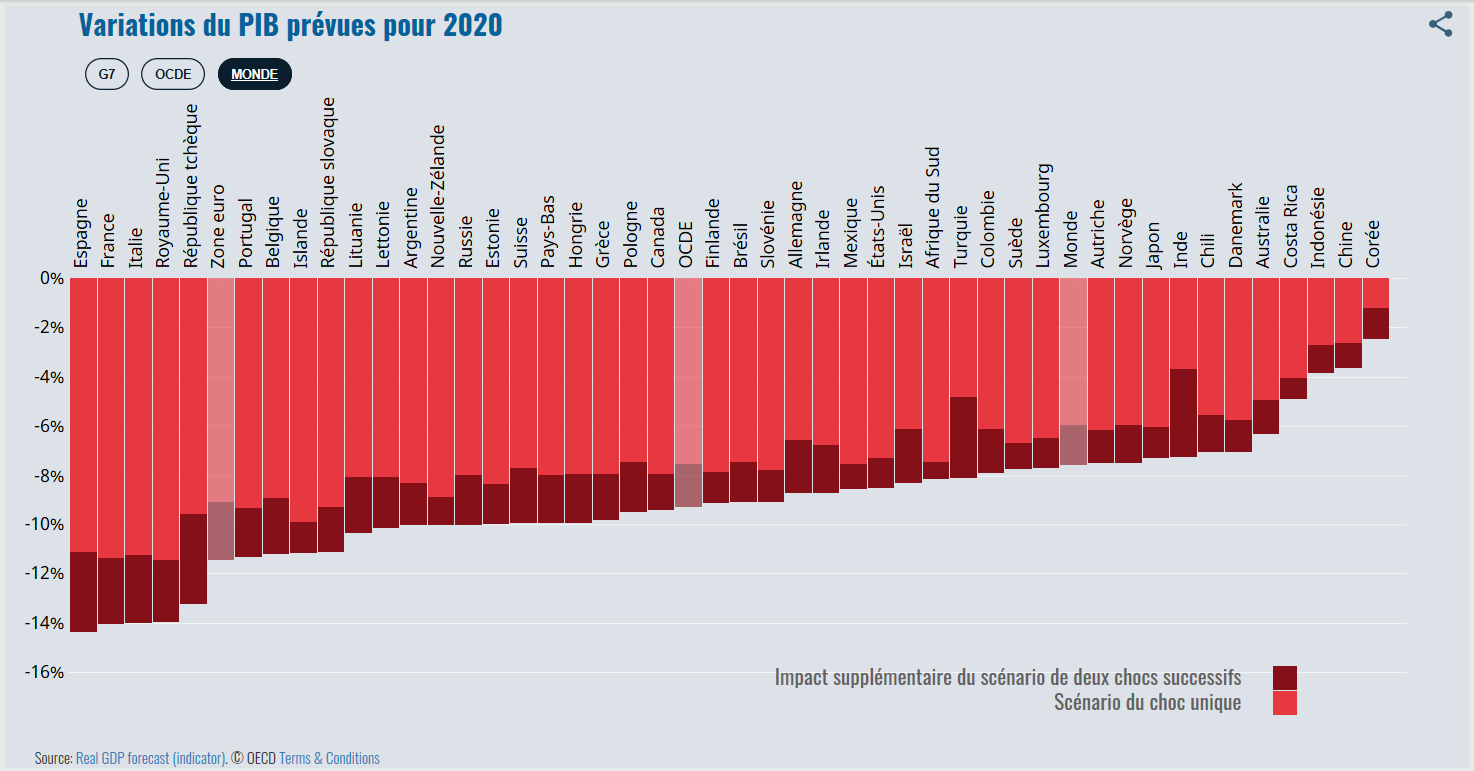

Comme toutes les organisations, l’OCDE a dû revoir drastiquement ses prévisions et, fait totalement inhabituel, elle a présenté deux scénarii. Un premier scénario qui exclut de voir une seconde vague venir frapper le monde et évidemment le scénario du pire, celui d’une second vague en 2020.

Le graphique publié par l’OCDE est on ne peut plus parlant avec la représentation de ces deux scénarii. Ce qui frappe aussi dans ce tableau c’est le fait que c’est l’Europe qui sera particulièrement touchée par cette crise.

Le titre du rapport de l’OCDE me laisse par contre perplexe « Sur la voie de la reprise, l’économie mondiale est sur une ligne de crête », car j’ai plus le sentiment que nous sommes au creux de la vague et que nous espérons en sortir.

Subscribe

0 Comments

Oldest