L’amélioration des indices de confiance se poursuit, et ils rebondissent même avec vigueur en Chine…

Une Amérique malade ?

Mode Expresso

Mode Lungo

L’amélioration des indices de confiance se poursuit, et ils rebondissent même avec vigueur en Chine, portant les espoirs d’une reprise rapide dans les autres régions du monde.

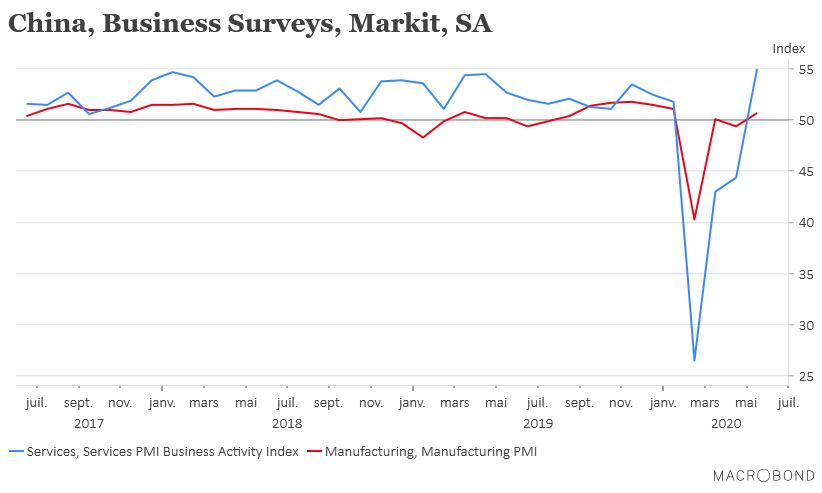

Rebond en Chine

L’indice PMI des services a fortement rebondi en mai en passant de 44.4 à 55 (voir graphique) entrainant à la hausse l’indice composite qui est passé de 47.6 à 54.5, marquant ainsi une reprise rapide de l’activité.

Même si cette hausse de l’indice des services est significative, elle est due essentiellement à la demande intérieure, la demande extérieure restant encore très faible. Mais ce rebond donne évidemment des espoirs de voir l’activité des services se reprendre dans les pays qui déconfinent.

Cette reprise des indices de confiance continue d’entretenir l’espoir d’un rebond significatif de l’activité au second semestre, ce qui porte les bourses et le prix du baril.

Mais la Chine a un temps d’avance, quand on observe les indices des services dans les autres pays. Au Japon, il est passé de 21.5 à 26.5, en hausse certes, mais encore très loin de marquer une reprise significative. Et en zone euro, le rebond des indices des services reste aussi modeste avec un indice en Espagne qui passerait de 7 à 25, et en Italie de 10.8 à 26.1.

Pression sur le dollar

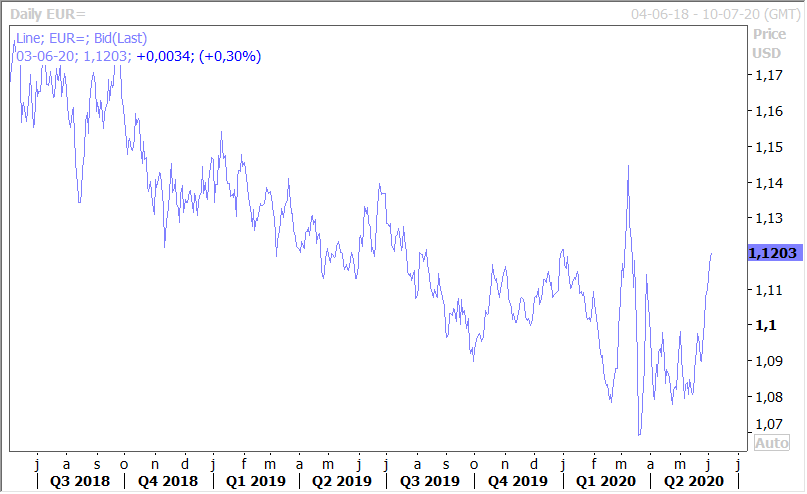

Le dollar continue son mouvement de baisse contre la majorité des devises, et aussi parce que certaines d’entre elles profitent d’indicateurs meilleurs, du rebond du prix du baril, ou d’un déconfinement précoce.

Commençons d’abord par un constat général, le dollar souffre de la gestion de la crise par l’administration américaine, du fait que le déconfinement intervient plus tard que dans d’autres régions, des tensions extrêmes qui continuent de secouer le pays, et des tensions avec la Chine.

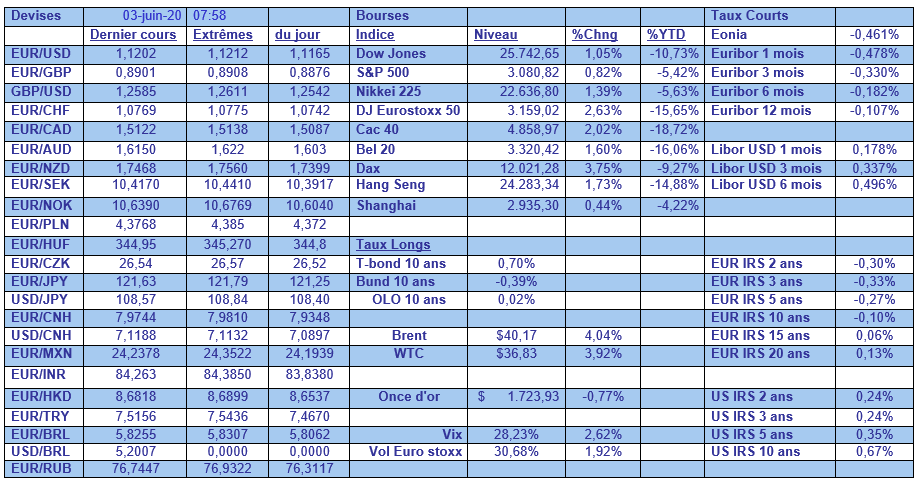

Par rapport à l’euro, voir graphique, l’euro profite d’une reprise d’activité qui se confirme avec les données de haute fréquence, par les espoirs entretenus par le plan de la Commission européenne, et des attentes d’une augmentation du PEPP de la BCE lors de la réunion de ce jeudi (hausse qui pourrait être de 500 milliards d’euros).

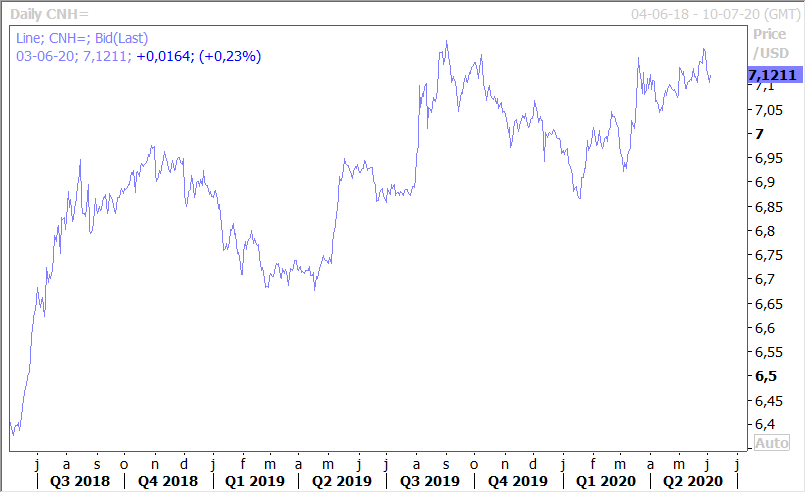

Par rapport au yuan, voir graphique, et même si le mouvement est plus limité à cause des tensions entre les deux pays, la devise chinoise profite du rebond très marqué de l’indice PMI des services. Et aussi des mesures de soutien du gouvernement ainsi que des interventions de la banque centrale qui a commencé à acheter des prêts bancaires octroyés à des PME par des banques locales.

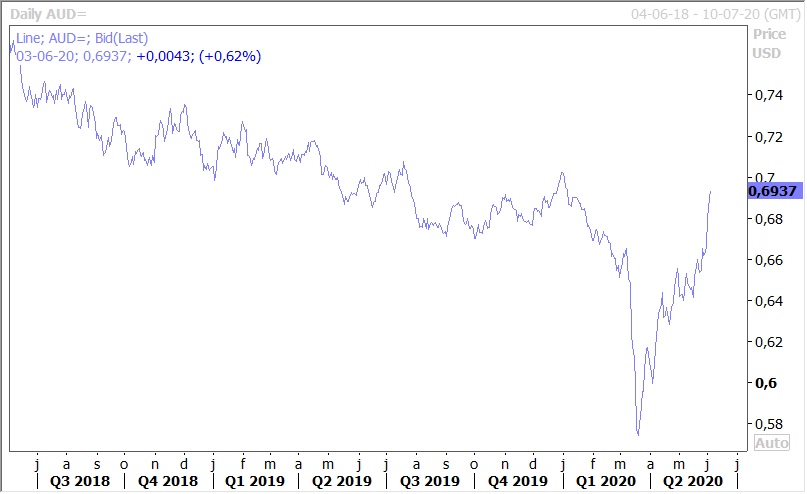

Par rapport au dollar australien, voir graphique, parce que l’Australie devrait profiter de le reprise en Chine et de la hausse des prix des matières premières et cela malgré l’annonce d’un recul du PIB au premier trimestre, une première depuis 9 ans. En effet, ce dernier a baissé de 0.3%, soit un taux annuel de 1.4%, le plus bas depuis 2009. Compte tenu du fait que le deuxième trimestre sera pire, l’Australie devrait connaitre sa première récession depuis 30 ans.

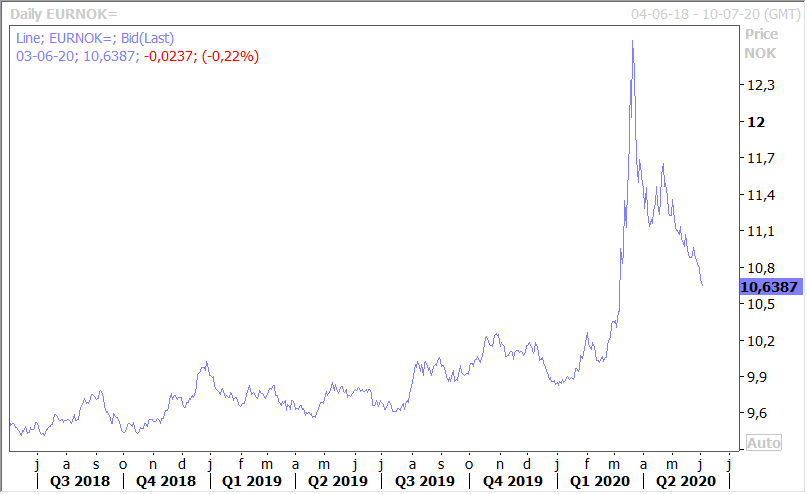

Comme on parle du rebond des prix des matières premières, la couronne norvégienne (voir graphique par rapport à l’euro) profite en plein de la remontée du prix du baril. Et elle profite aussi de la remontée de l’indice PMI manufacturier de 43 à 45.9.

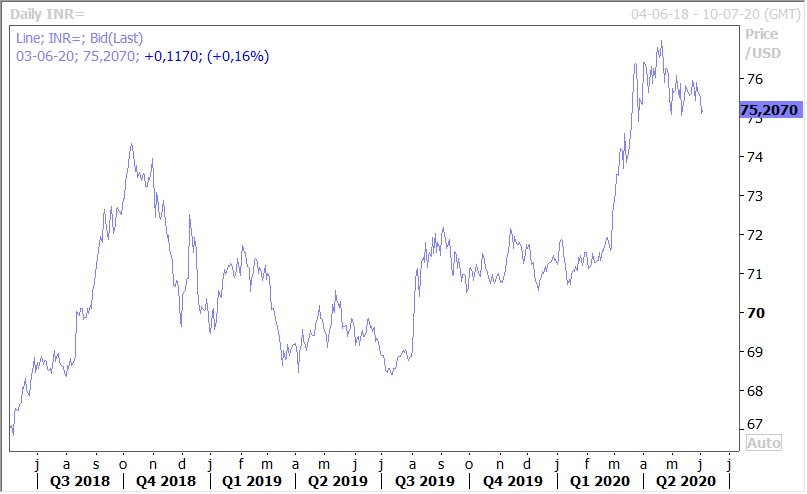

Même par rapport à la roupie indienne le dollar se déprécie (voir graphique), et pourtant les indicateurs ne sont pas bons en Inde. Après un indice PMI manufacturier décevant, celui des services ne fait guère mieux en passant de 5.4 à 12.6, alors même que l’industrie des services est la clef de voute de l’économie indienne.

La question qui pourrait se poser concernant le dollar est peut-être aussi celle d’un possible risque de fragilité de l’économie américaine et de la société américaine par l’attitude de Trump. La gestion de la crise du Covid-19 est loin d’avoir été efficace, et c’est un euphémisme, dans la majorité des pays, mais en particulier aux Etats-Unis. Cela a laissé des traces et surtout exacerbé les inégalités sociales dans un pays qui ne dispose pas des mêmes couvertures sociales que chez nous. A côté de cela, la recherche par Trump d’un bouc émissaire, à savoir la Chine, pour faire oublier cette gestion calamiteuse de la crise et la chute de l’activité économique, ne fait que créer des tensions commerciales qui fragilisent les entreprises américaines. Les émeutes viennent à leur tour rappeler ces inégalités et viennent fragiliser un équilibre déjà précaire et accentuent le fossé entre certaines Etats. Tout cela dans un contexte, où le Trésor américain va devoir se financer pour couvrir les programmes d’aide décidées par le gouvernement. Avec une crise qui a frappé de plein fouet des acteurs majeurs aux Etats-Unis, comme le secteur du pétrole de schiste, l’industrie automobile et les compagnies aériennes. Et alors que doit se tenir des élections présidentielles qui ne font aussi que créer des tensions. L’Amérique serait-elle malade et fragilisée ?

Subscribe

0 Comments

Oldest