Les indicateurs de confiance confirment que le creux a été touché en avril et que la confiance se restaure au…

A petits pas, l’activité reprend

Mode Expresso

Mode Lungo

Les indicateurs de confiance confirment que le creux a été touché en avril et que la confiance se restaure au fur et à mesure des phases de déconfinement, qui se déroulent globalement plutôt bien.

Reprise de la confiance

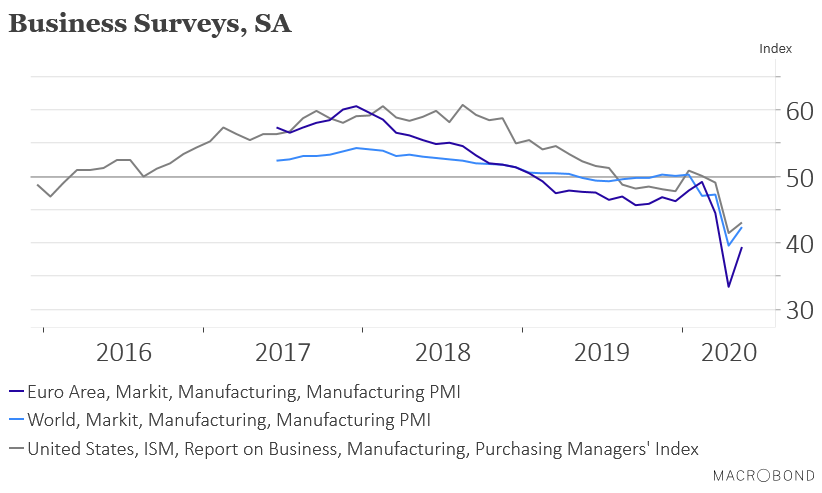

Même si le chemin sera encore long et semé d’embûches, les indices PMI manufacturiers sont repartis à la hausse en zone euro, comme le montre le graphique. Il faut en particulier pointer la hausse plus marquée de l’indice en Italie.

Et si on reprend sur un graphique l’indice PMI manufacturier en zone euro, l’indice ISM manufacturier aux Etats-Unis et l’indice PMI manufacturier mondial on constate bien cette reprise généralisée de l’activité. Pour autant, on ne peut pas encore verser dans l’euphorie, car nous sommes encore loin du seuil des 50 qui marque la reprise. Et les sous-indices de l’emploi ne marquent pas la même ampleur dans la reprise.

L’indice PMI manufacturier en Chine a également progressé en passant de 49.4 à 50.7, malgré une demande intérieure qui demeure faible.

Mais preuve que la reprise sera lente, les indices PMI manufacturier au Vietnam, en Malaisie, aux Philippines, et à Taiwan sont certes repartis à la hausse mais demeurent largement en dessous de 50.

En Inde, la reprise est beaucoup plus lente avec un indice qui est passé de 27.4 à 30.8, ce qui suggère un redémarrage plus lent qu’escompté. Et ce niveau est interpellant, surtout après un premier trimestre qui a vu la croissance tomber à 3.1% en taux annuel

Au Canada aussi la reprise sera lente avec un indice qui est passé de 33 à 40.6 alors que la croissance au premier trimestre avait déjà été lourdement impactée par la crise.

En effet, la croissance au premier trimestre a reculé de 2.1%, soit une chute de 8.1% en taux annuel, essentiellement suite à l’arrêt de l’activité en mars.

Le creux semble bien dernière nous mais la reprise se fera très lentement et difficilement surtout que l’activité en Chine ne se reprend pas aussi vite que prévu.

Tensions entre la Chine et les Etats-Unis

Mais un élément pourrait venir mettre à mal cette reprise et provoquer une rechute de l’activité, une escalade entre les Etats-Unis et la Chine.

Trump n’a cependant quand même pas intérêt à remettre en cause l’accord signé en janvier, car sa réélection dépend presque totalement de la reprise de l’activité économique, elle-même liée en partie à la demande chinoise. Sauf une aggravation des tensions suite au décès de George Floyd qui pourrait entrainer une grave crise dans la société américaine.

Conscient qu’il ne pouvait pas attaquer de front la Chine, Trump a bien pris des mesures mais seulement en démantelant des privilèges commerciaux et de voyage pour Hong Kong. Mais cela n’a cependant pas empêché la Chine de demander aux entreprises publiques de suspendre les achats de grandes exploitations agricoles, notamment de soja et de porc.

Déjà que les termes de l’accord semblaient totalement irréalisables même en temps normal, cet arrêt ne fera qu’amplifier le gap. Car il ressort qu’au premier trimestre les exportations de marchandises américaines vers la Chine ont diminué de 4 milliards de dollars par rapport aux niveaux de l’année précédente.

Selon des estimations réalisées par le Peterson Institute of International Economics, la Chine n’a effectué qu’environ 40 % des achats dont elle avait besoin pour rester dans la ligne de mire d’une augmentation de 77 milliards de dollars par rapport aux niveaux de 2017, ce qui implique une montée extrêmement rapide au second semestre.

Hausse du prix du baril

La perspective d’une guerre larvée mais pas trop pénalisante pour la reprise a permis au prix du baril de se renforcer. Mais aussi parce qu’on est bien parti pour la prolongation de la réduction de la production par l’OPEP+ en juillet et en août.

L’accord de réduction de 9.7 millions de barils par jour avait en effet été signé pour mai et juin, mais il fallait un nouvel accord qui semble acquis. L’Arabie Saoudite aurait bien voulu d’un accord de réduction de 7.7 millions de barils par jour jusqu’en décembre, mais la Russie s’y est opposée.

Dans notre tableau mensuel, il faut pointer que malgré l’accord de l’OPEP+ nous sommes très loin du niveau du baril en début d’année. Sur le front des devises, le real brésilien a connu une chute historique, et la livre turque est de nouveau sous pression cette année.

Subscribe

0 Comments

Oldest