L’Italie est de nouveau sous les feux de la rampe, non seulement avec la crise sanitaire, ….

L’Italie doit, avant tout, résoudre son problème de croissance

Mode Expresso

Mode Lungo

L’Italie est de nouveau sous les feux de la rampe, non seulement avec la crise sanitaire, mais aussi sur les marchés financiers et parmi les agences de notation. Dans tous les pays, la crise du coronavirus fait exploser les déficits budgétaires et augmenter la dette publique. Mais avec la Grèce, l’Italie est le seul pays de la zone euro où, même avant la crise actuelle, un effet boule de neige des intérêts a fait augmenter le taux d’endettement. Cette situation était principalement due à une croissance économique insuffisante. L’Italie compte à juste titre sur la solidarité européenne dans cette crise. Mais l’Italie doit également renforcer son propre potentiel de croissance par des réformes. C’est la seule façon de maîtriser ses finances publiques. Le Covid-19 rend une stratégie de croissance plus essentielle que jamais.

L’Italie dans la ligne de mire

L’Italie est de nouveau sous les feux de la rampe. Le pays a été le premier en Europe à être touché par Covid-19. De plus, le virus l’a frappé de plein fouet, surtout dans le nord de l’Italie. Comme partout ailleurs dans le monde, le gouvernement s’est mis à creuser dans ses poches pour atténuer le choc économique. Malheureusement, les poches du gouvernement italien ne sont pas aussi profondes. Après la Grèce, l’Italie a la deuxième dette publique la plus importante de la zone euro (figure 1). De plus, le ratio d’endettement a à peine diminué ces dernières années. Même la Grèce a fait un peu mieux à cet égard.

Le cocktail d’un fort ralentissement économique et d’une forte augmentation du déficit budgétaire rend nerveux les investisseurs détenant de la dette publique italienne. Le différentiel de taux d’intérêt avec les titres d’État allemands – une référence pour les taux d’intérêt sans risque – est passé à 2,5 points de pourcentage au cours des dernières semaines. Bien qu’il ne représente “que” la moitié du niveau atteint pendant la crise de l’euro en 2011-2012, il est encore supérieur d’environ un point de pourcentage à la prime de risque sur les titres d’État espagnols, qui, pendant la crise de l’euro, était presque aussi élevée que la prime italienne. Une agence de notation a déjà dégradé la note souveraine de l’Italie, et d’autres suivent de près la situation.

Effet boule de neige

Il est actuellement impossible de faire une estimation précise de la détérioration des finances publiques. Au total, dans ses récentes perspectives (Perspectives de l’économie mondiale, avril 2020), le FMI n’est pas aussi pessimiste sur le déficit budgétaire de l’Italie. Même s’il devrait atteindre 8,4 % du PIB en 2020, il restera inférieur à celui de la France, de l’Espagne et de la Belgique. Toutefois, la Commission européenne (Prévisions de printemps, mai 2020) tient compte des mesures de relance prévues dans ses prévisions, comme le fait le gouvernement italien lui-même dans son récent plan de convergence. Selon ces hypothèses, les chiffres deviennent encore plus rouges – un déficit de 11,1 % du PIB. Il n’y a qu’en Espagne que ces chiffres sont aussi mauvais.

Cependant, des déficits budgétaires élevés ne sont pas nécessairement catastrophiques dans les circonstances économiques actuelles. Ils peuvent être utiles pour stabiliser l’économie. Le fait que l’évolution des finances publiques devienne problématique dépend non seulement des déficits annuels et du niveau de la dette, mais aussi – et souvent plus encore – de son évolution par rapport au PIB. Bien entendu, la croissance économique joue un rôle très important à cet égard. Le taux d’intérêt que le gouvernement doit payer sur sa dette est également important.

Ces dernières années, les taux d’intérêt ont été fortement influencés par la politique de la Banque centrale européenne (BCE). Grâce à des achats continus d’obligations d’État, la BCE a ramené les taux d’intérêt à des niveaux historiquement bas. Cela a profité aux finances publiques italiennes. Le taux d’intérêt moyen sur la dette publique (le taux d’intérêt implicite) est tombé à 2,5 % en 2019, contre 4,2 % en 2012. Les autres pays de la zone euro ont bénéficié d’un financement tout aussi bon marché. Dans presque tous les pays, le taux d’intérêt implicite sur la dette publique était donc inférieur à la croissance nominale du PIB. C’est extrêmement important car cela permet d’arrêter l’effet boule de neige des taux d’intérêt négatifs sur la dette publique. À politique budgétaire inchangée, cet effet entraîne une augmentation continue du ratio de la dette. Afin de stabiliser uniquement le taux d’endettement, les finances publiques doivent être réduites chaque année. Toutefois, si la croissance économique dépasse le taux d’intérêt implicite de la dette, le taux d’endettement diminuera automatiquement, du moins dans la mesure où la politique budgétaire n’est pas assouplie. Des mesures drastiques sont alors, en principe, inutiles.

En dehors de la Grèce, ces dernières années, il n’y a eu qu’un seul pays de la zone euro où l’intérêt a continué à faire boule de neige : l’Italie. Non pas à cause de taux d’intérêt très élevés, mais à cause d’une croissance économique très faible. Par conséquent, le problème des finances publiques italiennes est en grande partie le résultat d’une croissance économique trop faible. Sans un renforcement du potentiel de croissance, les finances publiques n’atteindront jamais une trajectoire qui mène à la stabilité. Les économies doivent être réalisées encore et encore, ce qui entraîne l’appauvrissement de la population.

Résoudre le problème de la croissance

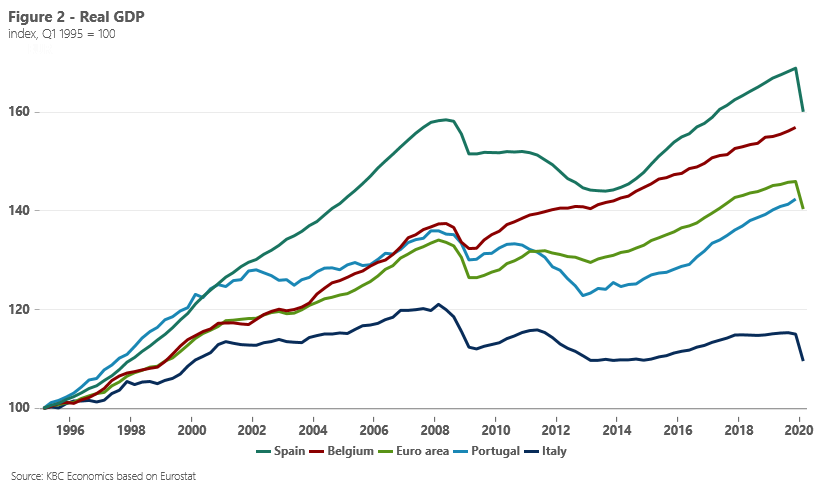

Le problème de la croissance italienne est vieux de plusieurs décennies (figure 2). Il est la conséquence de handicaps structurels tels qu’une croissance lente de la productivité, une administration publique lourde et un faible taux d’emploi, qui ne fait que s’aggraver car la population en âge de travailler diminue en raison du vieillissement de la population. Parallèlement, la fragmentation et la radicalisation politiques empêchent les réformes économiques structurelles et les politiciens récoltent les succès avec le populisme et l’euroscepticisme.

Néanmoins, le gouvernement actuel compte sur la solidarité européenne pour la reprise économique. Pour cela, il peut mettre sur la table un certain nombre d’arguments. Tous les pays de la zone euro ont un problème lorsque l’Italie, troisième économie de la zone euro, s’enfonce dans un marasme économique. Le fait que la zone euro ne dispose pas actuellement d’instruments budgétaires adéquats pour faire face à une crise comme celle que nous traversons est en effet un grave défaut de construction. Avec un nouveau programme d’achat d’obligations d’État, la BCE tente de combler cette lacune. Mais elle ne peut pas continuer à combler ce vide indéfiniment.

Cependant, la solidarité européenne n’est pas une solution si chaque État membre ne met pas également de l’ordre dans son propre ménage. Le plan de relance pour lequel l’Italie compte désormais sur un soutien va dans le bon sens sur un certain nombre de points, par exemple en simplifiant radicalement les procédures administratives et en accélérant la numérisation.

La meilleure chose que l’Italie puisse faire pour elle-même et pour l’Europe est de mettre ces intentions en pratique. Ce n’est qu’avec une croissance économique plus forte qu’elle pourra maîtriser ses finances publiques. Au mieux, elle deviendra même un exemple pour la Belgique ! Mais il y a des raisons de craindre que l’Italie ne parvienne pas à concrétiser ses intentions.

Lieven Noppe

Subscribe

0 Comments

Oldest