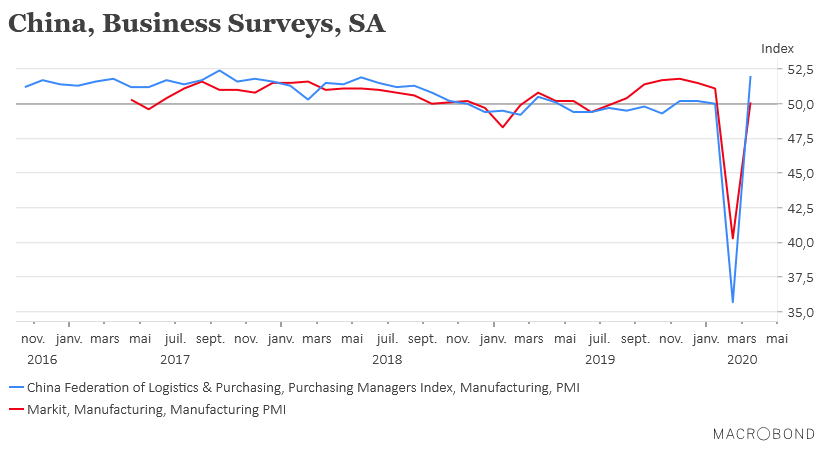

L’indice PMI manufacturier non officiel en Chine a finalement aussi fait montre d’une hausse spectaculaire….

L’industrie au point mort

Mode Expresso

Mode Lungo

L’indice PMI manufacturier non officiel en Chine a finalement aussi fait montre d’une hausse spectaculaire, mais avec aussi le sous-indice des nouvelles exportations qui est resté en berne, et surtout les indices PMI dans les autres pays asiatiques s’avèrent très négatifs.

Indices PMI en berne

Comme le montre le graphique, l’indice PMI manufacturier officieux est revenu au niveau des 50, mais ce niveau reste insuffisant pour traduire une véritable reprise de l’activité économique.

Les autorités chinoises sont bien conscientes qu’en l’absence de demande extérieure, la reprise ne pourra se faire que par la demande intérieure, et elles sont bien décidées à encore alléger le crédit pour ce faire. On devrait donc encore assister dans les prochaines semaines à une baisse des réserves obligatoires des banques pour augmenter le crédit.

Mais ce rebond des indices PMI est spécifique à la Chine et ne s’observe pas du tout dans les autres pays de la région.

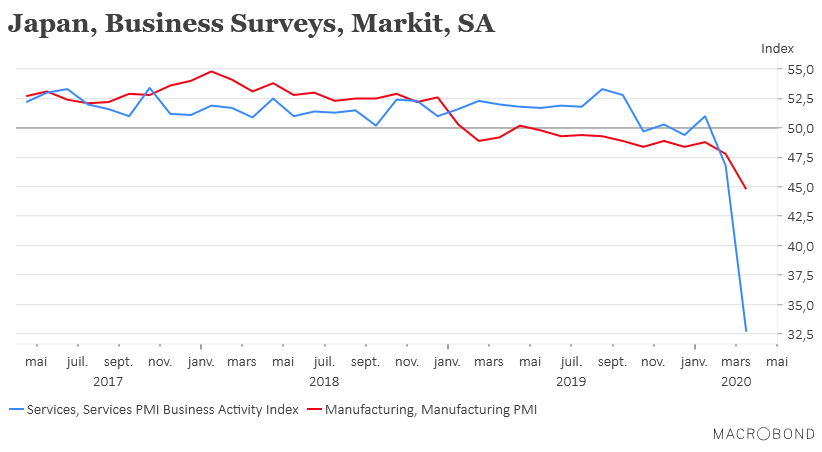

Comme le montre le graphique, pour le Japon, l’indice PMI manufacturier a reculé, le recul de celui des services ne surprenant plus, et a atteint son niveau le plus bas depuis 2009. Comme souligné hier, l’économie japonaise, et l’industrie en particulier, était déjà fragilisée et la crise du Covid-19 est un peu le coup de grâce.

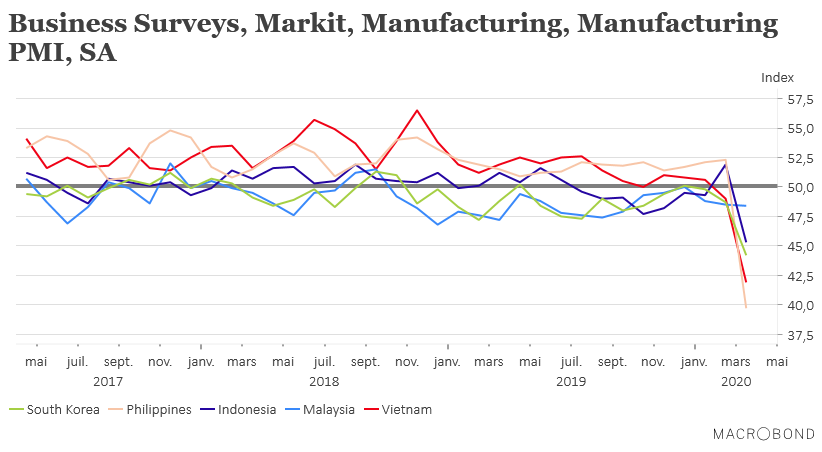

Hélas, comme l’illustre le graphique, les indices PMI manufacturiers ont tous chuté dans les pays asiatiques. L’industrie souffre de la disruption des chaînes de production dans un premier temps, et de la chute de la demande dans une seconde phase.

Recul aussi aux Etats-Unis

La vague du virus ayant touché plus tardivement le territoire américain, on observe seulement maintenant les premiers indices du ralentissement de l’activité. Cette progression est un peu comme une énorme masse froide qui gèle tout sur son passage et fige tout dans une silencieuse sidération.

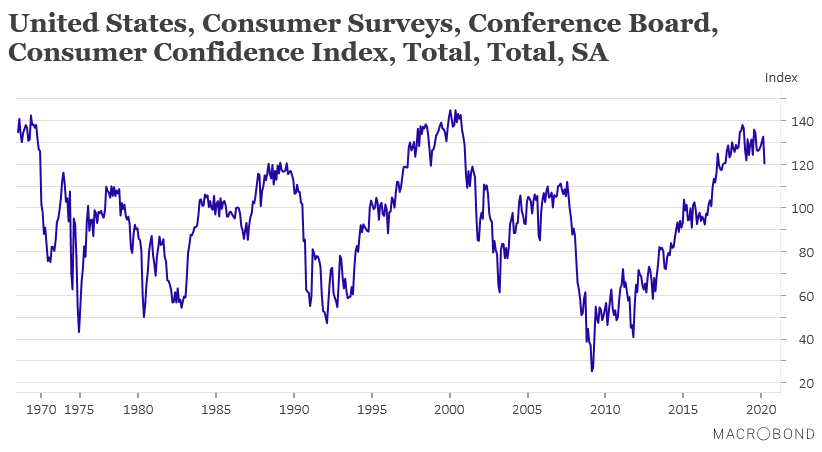

Le premier indicateur a été celui des inscriptions hebdomadaires au chômage. Avec comme conséquence un recul de la confiance des consommateurs, comme le montre le graphique. Ce recul est encore modeste mais devrait s’accentuer avec la progression du virus, et la hausse inéluctable du chômage.

Alors que nous ne sommes encore qu’au début de la période de confinement, les chiffres du marché de l’emploi montreront une destruction d’emploi en mars (publiés vendredi), ce que va confirmer cet après-midi le chiffre publié par ADP. Selon ce bureau indépendant, le secteur privé aurait détruit 150.000 emplois contre 183.000 créations le mois précédent.

Autre indicateur attendu avec appréhension, l’indice ISM manufacturier qui devrait passer de 50.1 à 44.5.

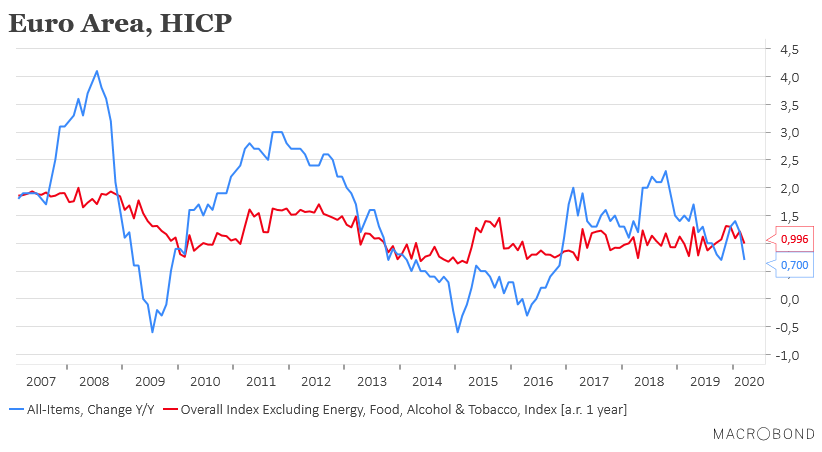

Risque de déflation ?

Comme le montre le graphique, l’inflation en zone euro a reculé sous l’effet de la baisse du prix du baril, même si les prix des produits alimentaires ont augmenté.

Le mouvement ne devrait pas s’arrêter là, car la baisse des prix devrait se marquer très fortement dans le secteur des services et la récession va peser dans les prochains mois sur l’inflation.

Malgré le programme de rachats de la BCE, l’inflation en zone euro devrait donc encore reculer et la BCE est bien démunie pour éviter de tomber en déflation, scénario hautement probable ces prochains mois.

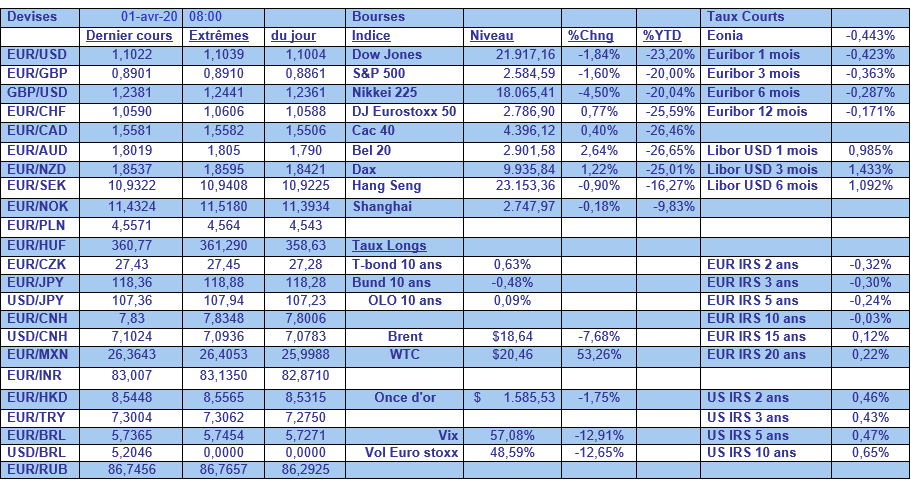

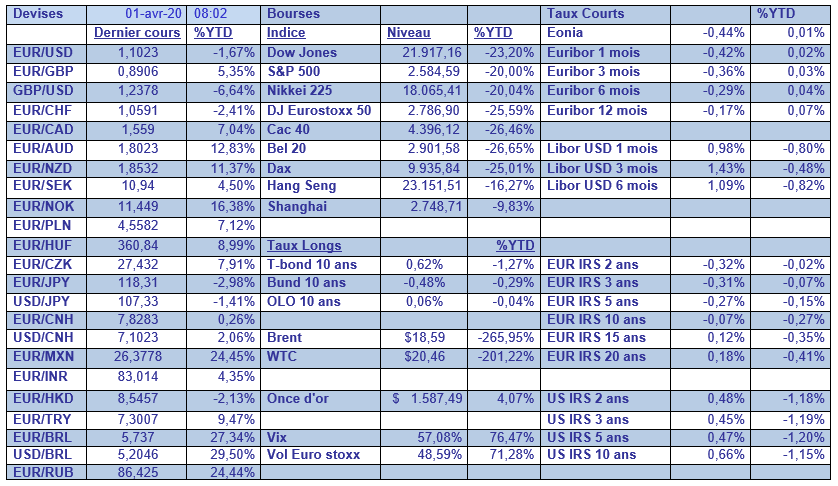

Le tableau mensuel jette une lumière crue sur la chute des bourses depuis le début de l’année. Mais je voudrais mettre aussi en parallèle un autre tableau en ce 1er avril qui est nettement plus dramatique et qui va hélas encore évoluer dans le mauvais sens, sans le moindre doute.

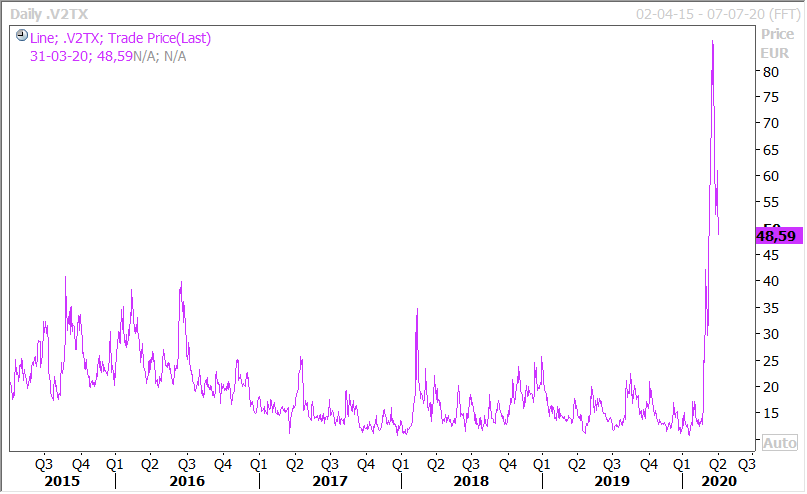

On peut aussi relever la chute du prix du baril, ainsi que la fermeté de l’euro depuis le début de l’année par rapport à la majorité des devises. La volatilité a fait un fameux bond aussi même si, comme le montre le graphique, elle a sérieusement reculé depuis quelques jours.

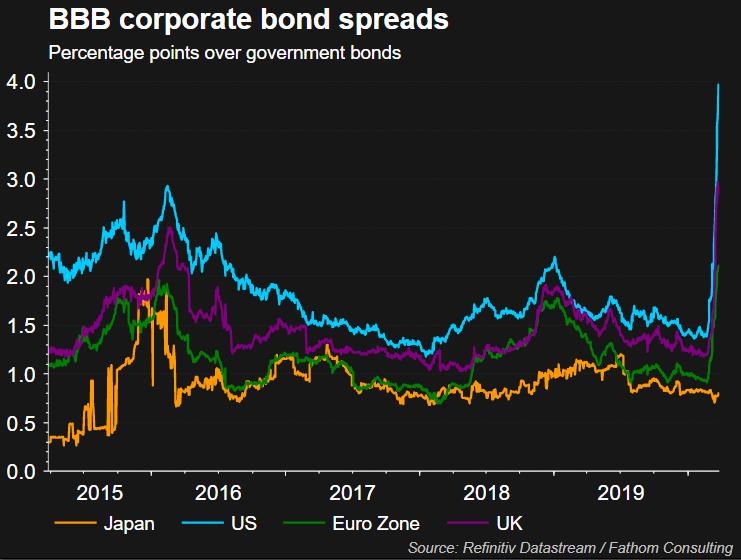

Et les taux ont nettement reculé avec aussi un élargissement très marqué des spreads comme l’illustre le graphique.

Subscribe

0 Comments

Oldest