Après un lundi noir sur les places boursières, l’annonce que devrait faire Trump d’un plan de soutien …

Le lendemain de krach, c’est la gueule de bois

Mode Expresso

Mode Lungo

Après un lundi noir sur les places boursières, l’annonce que devrait faire Trump, d’un plan de soutien aux industries affectées par le Covid-19, a un peu apaisé les tensions, même si la situation demeure extrêmement tendue.

Soutien des banques centrales et des gouvernements indispensable

Ce n’est que si les gouvernements prennent pleinement conscience des impacts de cette crise et qu’ils mettent en place des mesures de soutien aux entreprises que l’on peut tabler alors sur une reprise rapide de l’activité.

Du côté des banques centrales, la FED devrait encore baisser ses taux et ramener son taux directeur à 0%, très probablement dans les prochaines semaines.

La BCE est évidemment très attendue lors de sa réunion de ce jeudi, qui sera un sacré baptême du feu pour Christine Lagarde alors qu’elle vient à peine d’arriver. Elle ne pourra pas faire autrement que de réduire de 0.10% son taux des dépôts pour le ramener à -0.60%, mais surtout elle devra se montrer imaginative pour prendre des mesures pour soutenir les PME tout en assurant la liquidité en suffisance.

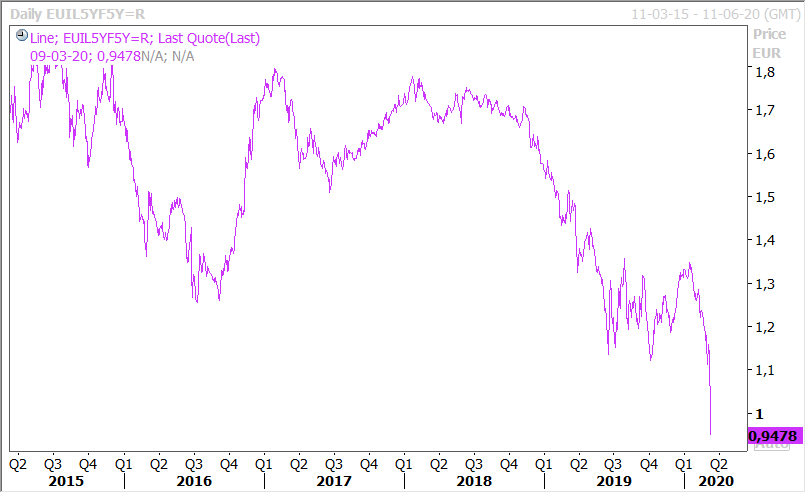

La grande difficulté pour la BCE est d’éviter aussi de voir la zone euro tomber en déflation, car comme le montre le graphique, les anticipations d’inflation sont passées en dessous de 1%.

A côté donc des baisses de taux des banques centrales, il faudra impérativement des mesures pour soutenir les entreprises pour éviter des faillites en cascade. Et donc l’annonce par Trump aujourd’hui est d’une importance capitale pour espérer rassurer les marchés. Et à ce propos, voilà ce que je disais hier soir sur la Première en direct https://www.rtbf.be/auvio/detail_soir-premiere?id=2610541

Cette perspective a déjà rassuré les bourses, fait remonter le dollar et les taux américains (le 10 ans est passé de 0.45% à 0.68%) et fait aussi remonter le prix du baril.

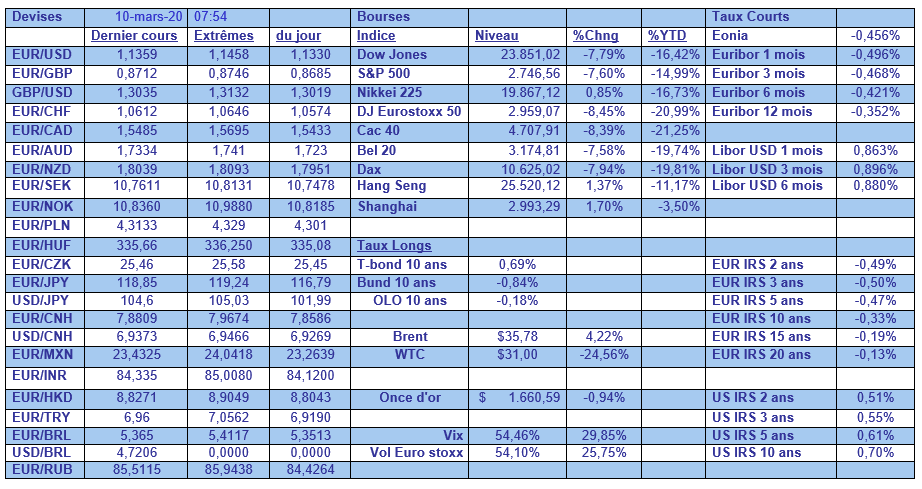

Retour sur ce lundi noir

C’est bien un véritable krach que nous avons connu hier sur les bourses avec la conjonction de la crise du Covid-19 et de la chute du prix du baril. Les bourses déjà extrêmement fragilisées n’avaient vraiment pas besoin d’un nouveau foyer de tension pour basculer définitivement dans le krach.

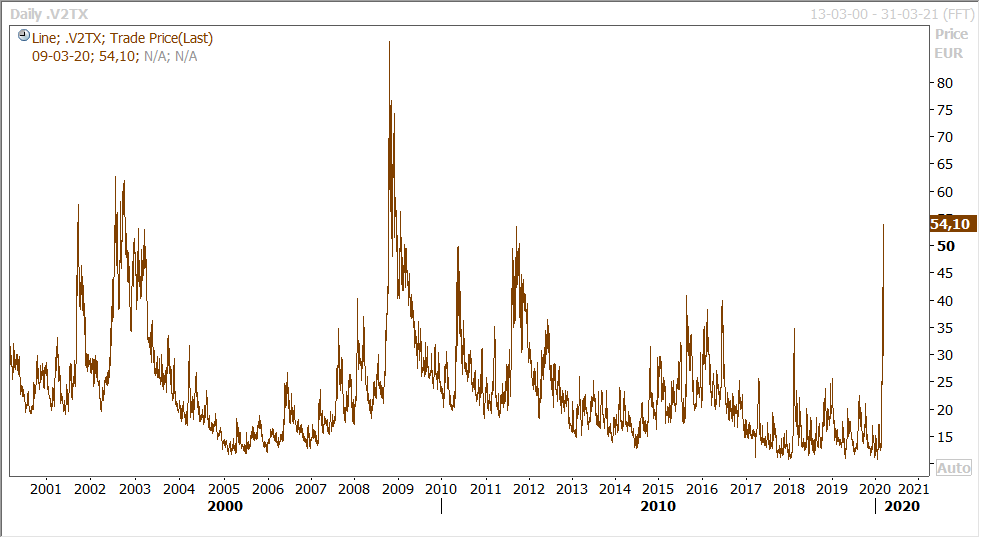

Comme le montre le graphique, la volatilité s’est littéralement envolée hier, preuve de l’ampleur des craintes des investisseurs.

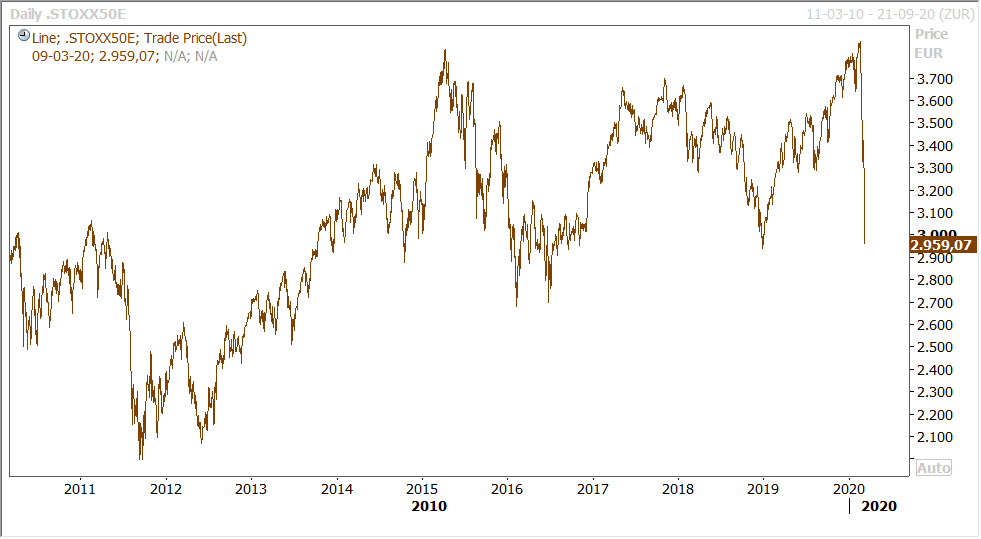

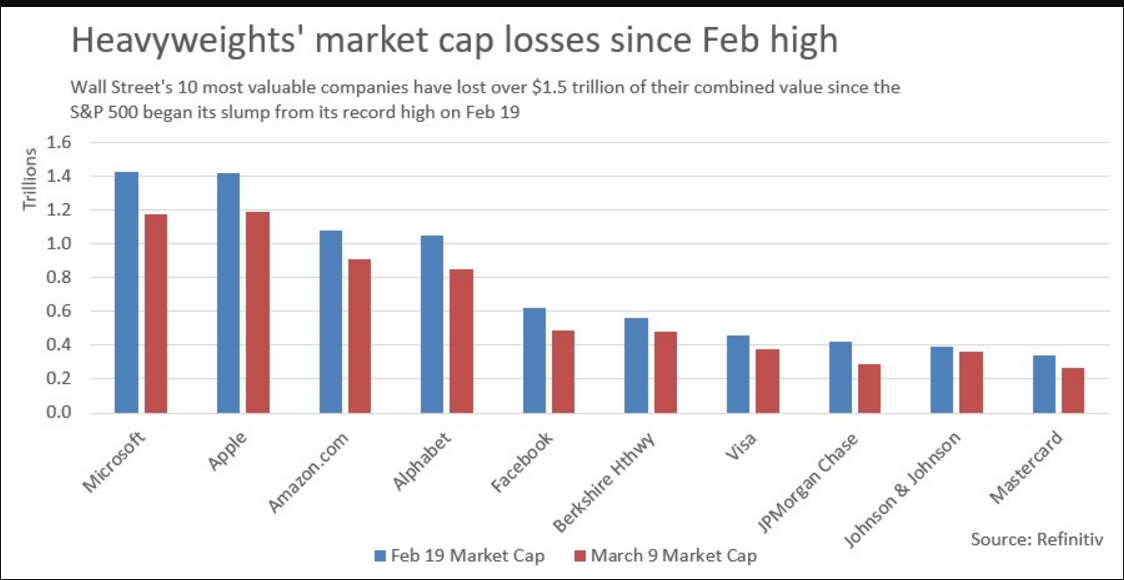

Juste deux autres graphiques pour illustrer la journée d’hier, celui du DJ Eurostoxx 50 et celui de la perte de capitalisation boursière de quelques grandes valeurs américaines.

Quelques indicateurs économiques

Le recul de l’inflation risque d’être généralisé avec même le risque de voir certains pays frôler la déflation. En Chine, si le CPI est resté élevé à 5.2% contre 5.4%, le taux d’inflation, hors alimentation et énergie, est retombé à 1% contre 1.5% en janvier.

Et le PPI est retombé en territoire négatif à -0.4% contre 0.1%, ce qui est évidemment la conséquence de l’arrêt de l’activité.

En janvier, les exportations allemandes vers la Chine ont chuté de 6.5% en chiffre annuel. Ce chiffre n’est encore que le reflet du ralentissement de l’activité pour le Nouvel An Chinois et n’intègre pas l’impact du Covid-19.

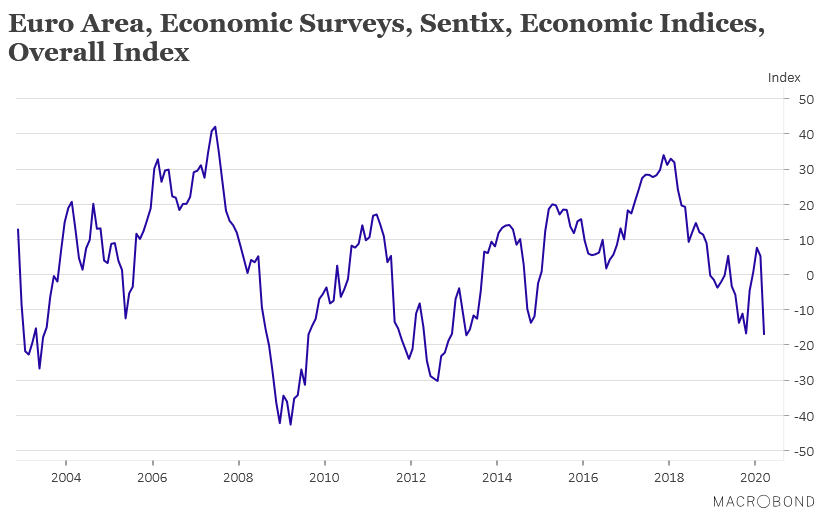

Comme le montre le graphique, et sans surprise, le moral des investisseurs dans la zone euro a chuté et est tombé à son niveau le plus bas depuis avril 2013.

Et la Banque Nationale de Belgique a revu ses prévisions de croissance pour le premier trimestre tout en se montrant extrêmement prudente comme on peut le lire dans le communiqué ; « la croissance du PIB en Belgique reviendrait de 0,4 % au dernier trimestre de 2019 à 0,2 % au premier trimestre de 2020. Tandis que les investissements des entreprises et les investissements immobiliers résidentiels devraient ralentir, la consommation privée et publique devrait demeurer robuste. Évaluer l’incidence économique du Covid-19 s’avère une tâche complexe puisque la plupart des indicateurs à court terme disponibles ne reflètent pas encore son apparition récente en Europe. Au premier trimestre, l’incidence négative sur la croissance est toujours évaluée comme limitée, mais elle pourrait s’aggraver au deuxième trimestre, si des mesures de confinement sévères étaient prises ou si des problèmes au niveau des chaines d’approvisionnement conduisaient à des arrêts de la production dans l’industrie manufacturière ».

Subscribe

0 Comments

Oldest