Le scepticisme demeure, et les esquisses des mesures que pourrait annoncer l’administration Trump …

Rien n’est encore réglé

Mode Expresso

Mode Lungo

Le scepticisme demeure, et les esquisses des mesures que pourrait annoncer l’administration Trump ne sont pas pour rassurer ce matin les bourses asiatiques, ainsi que la progression du Covid-19 en Europe.

Réactions contradictoires

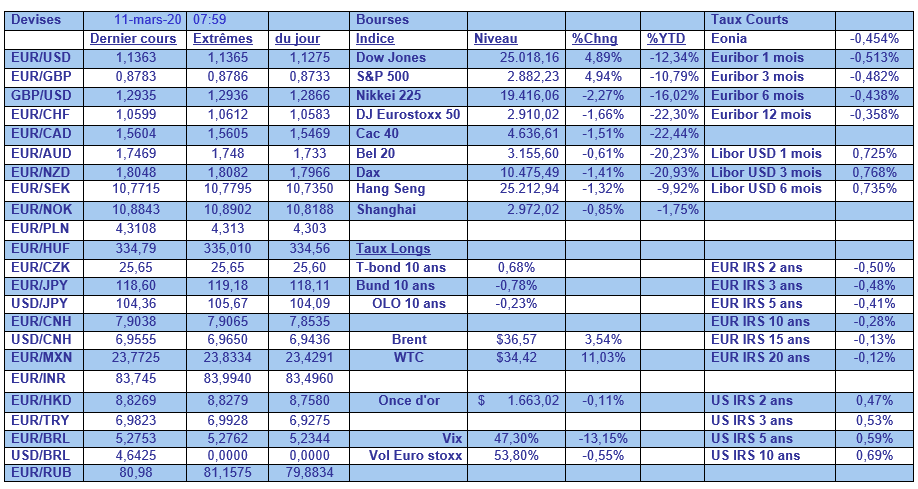

Si la bourse américaine a terminé en très forte hausse, cela n’a pas été le cas hier des bourses européennes, ni ce matin des bourses asiatiques. Le rebond aux Etats-Unis a été soutenu, toujours par les anticipations de baisse de taux de la part de la FED, par la remontée du prix du baril et par les espoirs de mesures exceptionnelles de soutien à l’économie par l’administration Trump.

Ce dernier point, ce matin, est sérieusement remis en cause vu l’indécision de l’administration Trump et surtout dû au fait que les discussions entre les Républicains et les Démocrates se poursuivent pour tenter de s’accorder sur les mesures à prendre. L’indécision et le flou règnent donc, alors que Trump devrait en principe faire des annonces aujourd’hui.

L’autre élément qui pèse sur les marchés ce matin, c’est clairement la dégradation de la situation en Europe, avec une France qui devrait passer en phase 3 dans les prochains jours, et l’Italie qui subit l’impact du lock down.

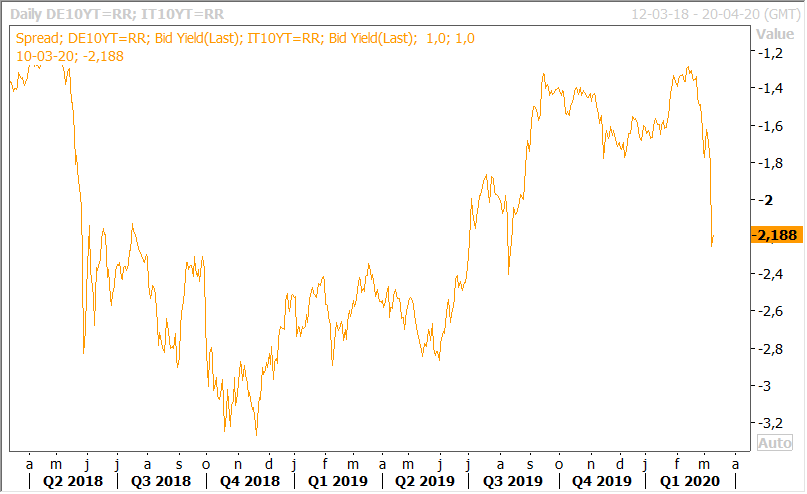

Selon des premières estimations, l’Italie devrait connaitre une contraction de 1.2% au premier trimestre de son PIB et un rebond de 3% au second trimestre, si évidemment les mesures prises permettent d’endiguer la progression du virus. Mais en attendant, comme le montre le graphique, le différentiel de taux entre l’obligation allemande à 10 ans et l’obligation italienne sur la même période s’est très nettement élargi.

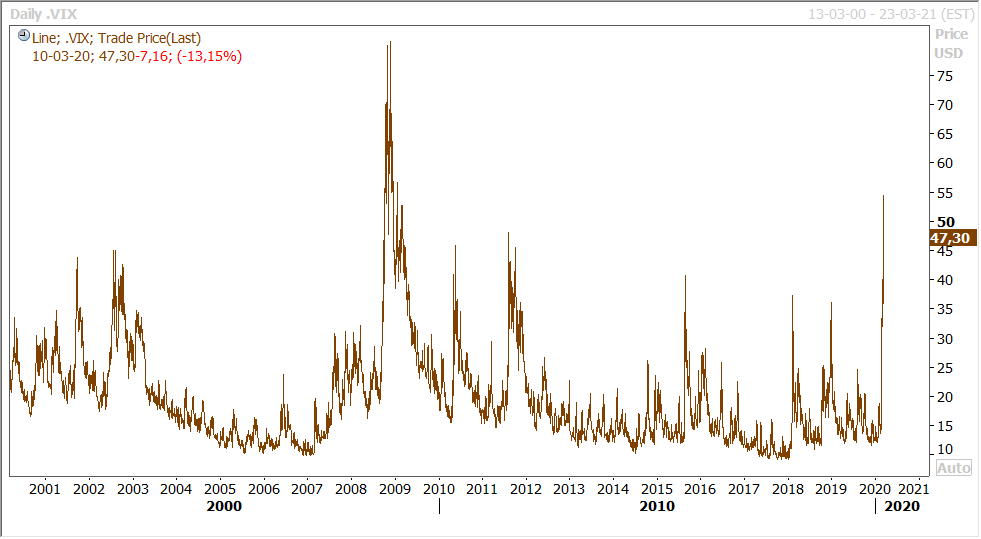

Preuve que la situation demeure incertaine, l’indice VIX reste, comme le montre le graphique, a des niveaux très élevés.

Conséquences de la chute du prix du baril

Les agences de rating sont déjà en train de mesurer l’impact de la chute du prix du baril sur les économies des pays producteurs de pétrole, mais également sur les producteurs américains de pétrole de schiste.

Les pays les plus impactés sont l’Arabie Saoudite, l’Irak, Oman, le Nigeria et l’Angola, pays dont les revenus du pétrole sont la principale ressource.

Concernant, la situation aux Etats-Unis, les sociétés d’exploration ainsi que les producteurs pourraient être confrontés à une chute de leurs revenus qui risque fort d’entrainer une révision importante des ratings a déjà averti S&P.

Autre conséquence qui pourrait découler de la chute du prix du baril, la Russie qui a vu sa devise chuter lourdement pourrait devoir faire face à une hausse de l’inflation. Cette chute pourrait en effet entrainer une hausse des prix des produits importés, ce qui obligerait alors la banque centrale à augmenter ses taux alors que la chute du prix du baril pèsera inéluctablement sur la croissance.

Une base bien faible

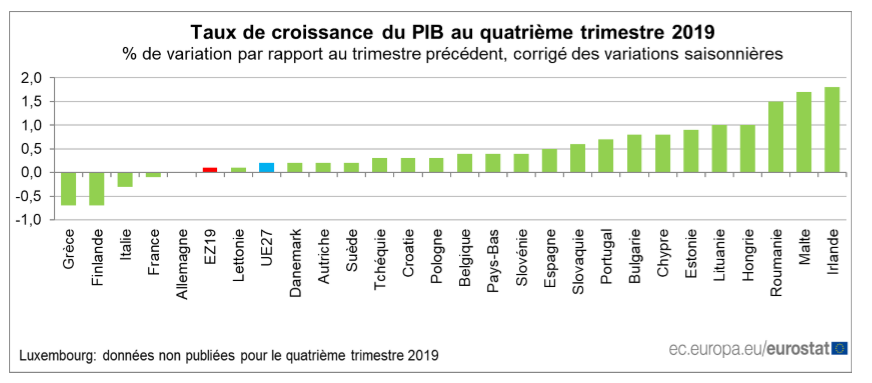

Eurostat a publié le chiffre du PIB au quatrième trimestre pour la zone euro qui n’a été que de 0.1%, contre 0.3% au troisième trimestre. Pour l’ensemble de l’année 2019, le PIB a progressé de 1,2% dans la zone euro et de 1,5% dans l’UE27, après +1,9% et +2,1% respectivement en 2018.

Comme le montre le graphique, l’UE27 connait de très grandes variations de croissance d’un pays à l’autre, mais surtout que des pays comme l’Italie et l’Allemagne entament l’année avec une situation déjà extrêmement fragilisée.

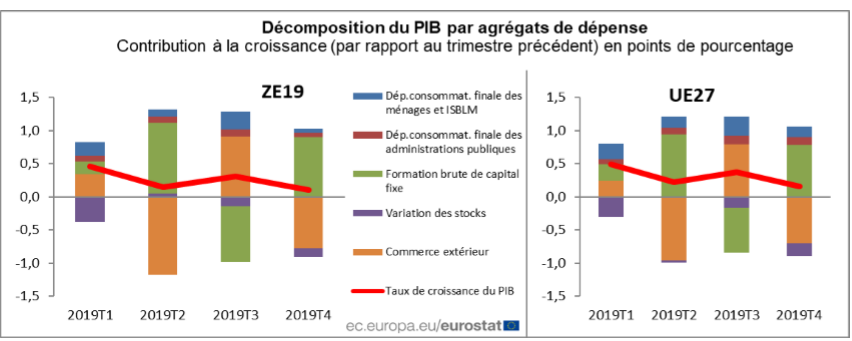

Le deuxième graphique publié par Eurostat montre bien l’impact négatif du commerce extérieur sur la croissance au quatrième trimestre, ce qui n’est évidemment pas rassurant pour la suite.

Information de dernière minute

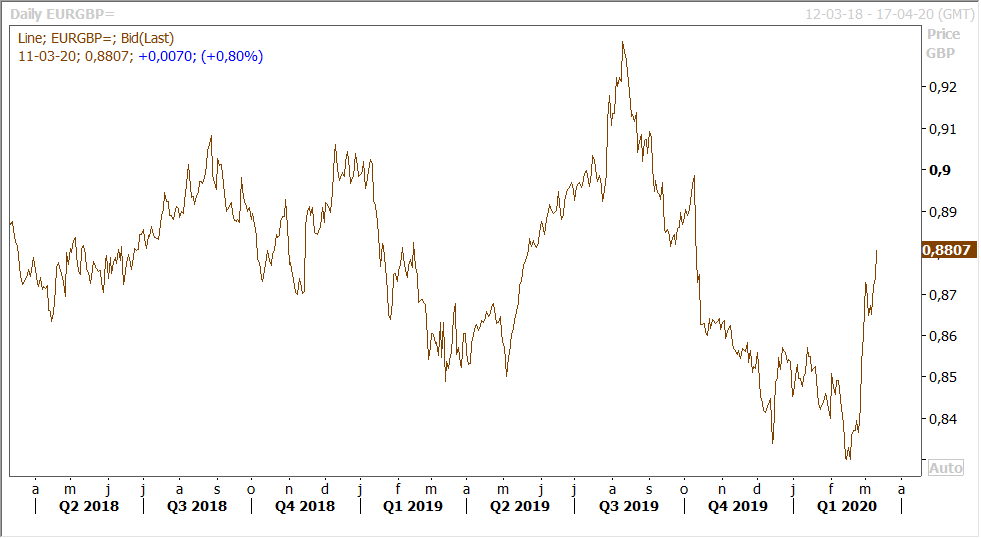

La BOE vient d’annoncer une baisse de 0.50% de son taux qui est ramené à 0.25%. Conséquence, le sterling est en fort recul par rapport à l’euro comme le montre le graphique (le tableau ne reprend donc plus le bon cours).

Subscribe

0 Comments

Oldest