Après une semaine de complète irrationnalité, nous allons connaitre une semaine toujours marquée par la volatilité, …

L’espoir de baisse de taux rassure .. un peu

Mode Expresso

Mode Lungo

Après une semaine de complète irrationnalité, nous allons connaitre une semaine toujours marquée par la volatilité, mais aussi par les premiers indicateurs économiques ainsi que les premières interventions des banques centrales.

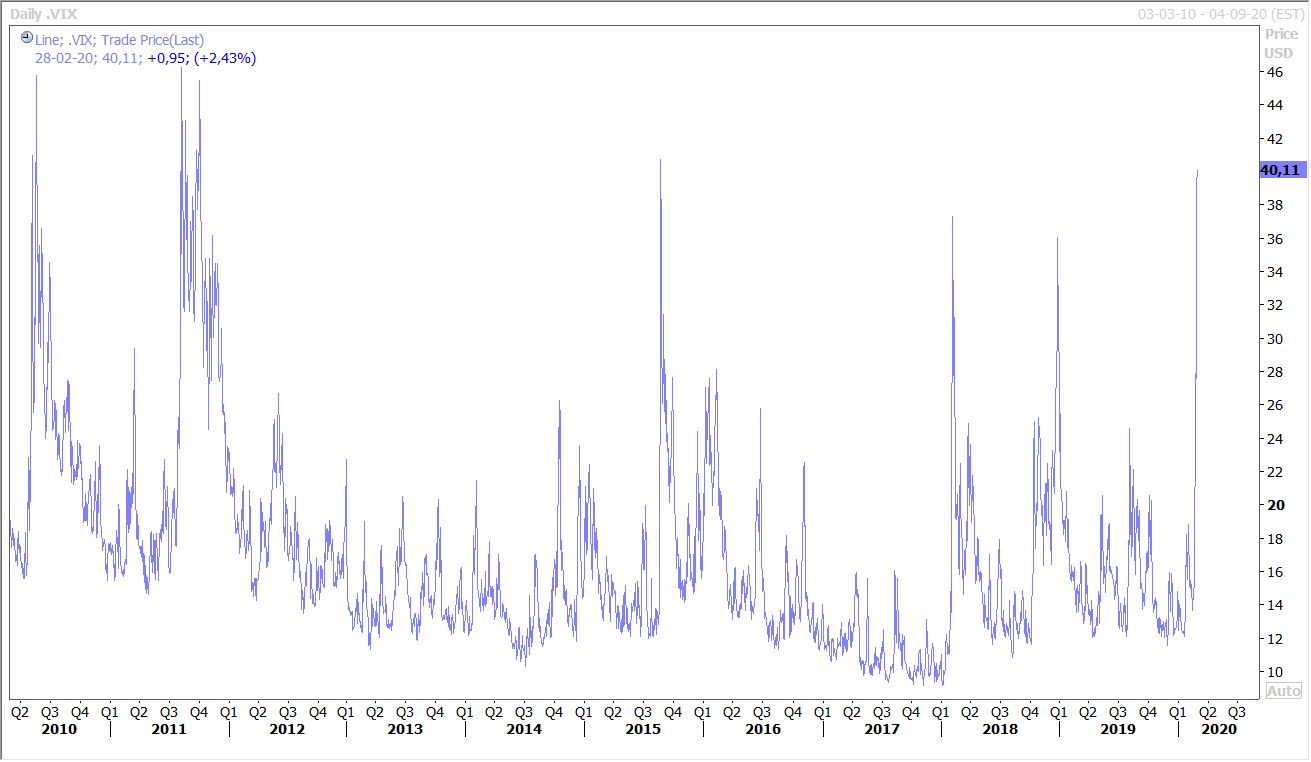

Volatilité

La volatilité ne va évidemment pas retomber d’un coup même si les marchés boursiers se reprennent un peu ce matin en Asie et qu’ils devraient se reprendre aussi ailleurs.

Comme le montre le graphique, la volatilité a atteint des niveaux très élevés et ne devrait pas se tasser rapidement vu la poursuite de la progression à travers le monde du Covid-19.

Premiers indicateurs

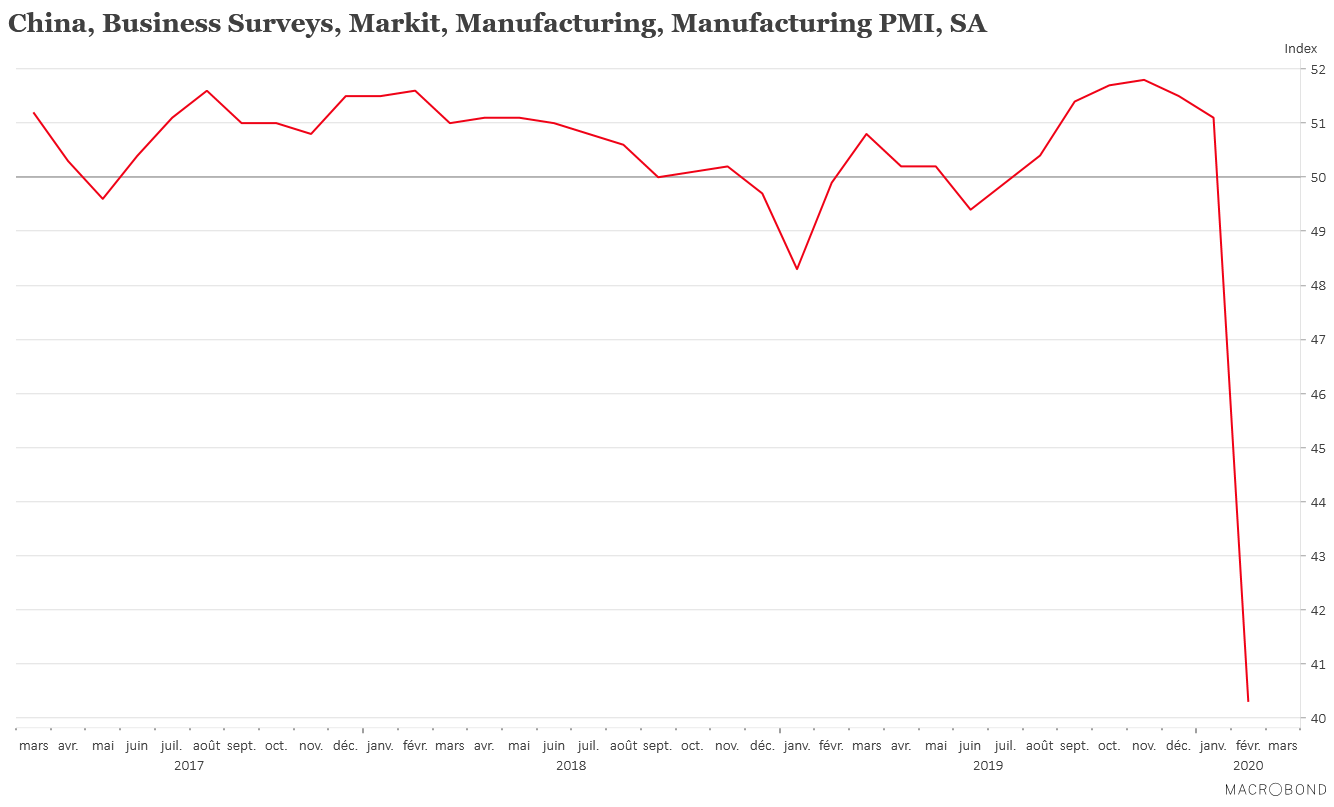

Cette semaine nous allons avoir la publication des premiers indicateurs économiques qui intègrent l’impact du Covid-19 et nous allons pouvoir commencer à tenter d’évaluer son impact.

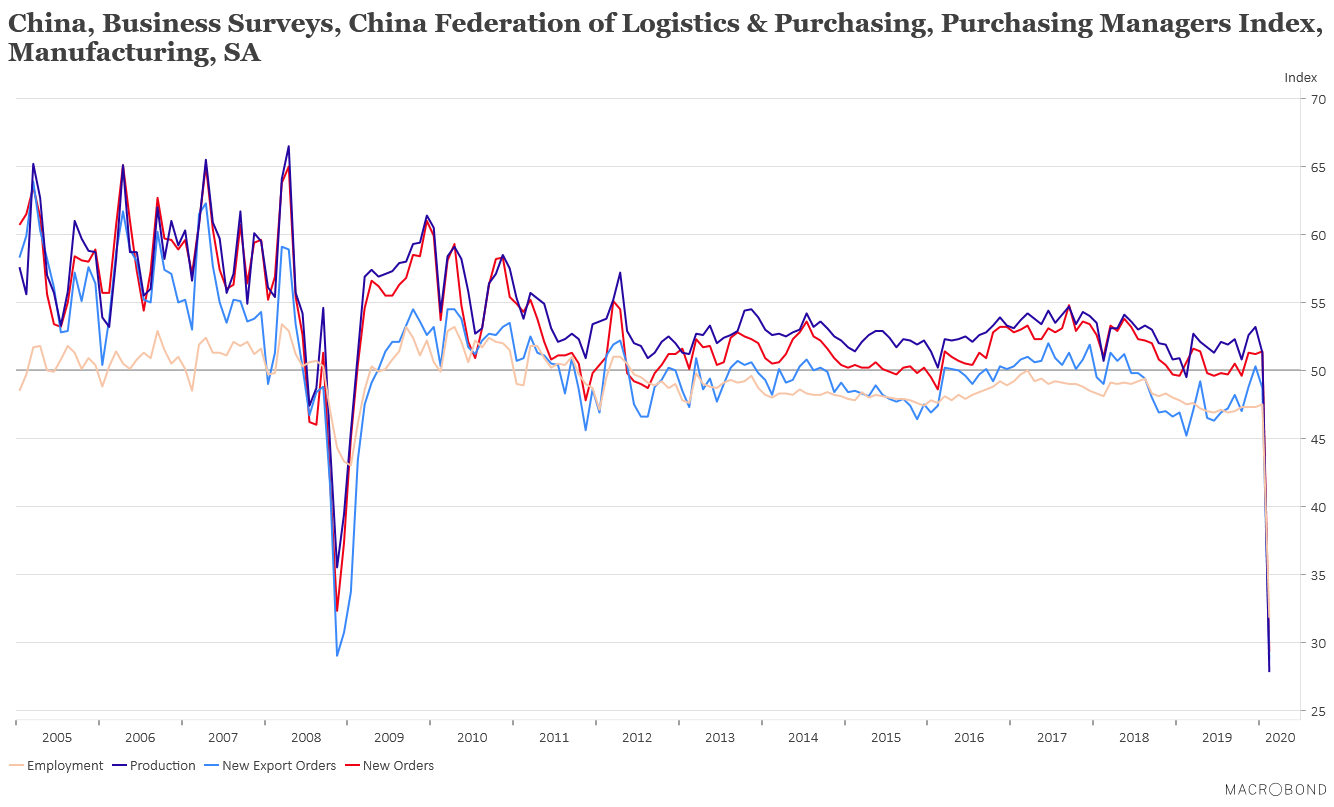

Le premier indicateur représenté sur le graphique, et qui ne surprendra personne, est celui de l’indice PMI manufacturier en Chine. Cet indice est tombé à son niveau le plus bas depuis 2004. Et si l’on prend les différentes composantes de cet indice, elles ont toutes connu la même chute logique et implacable liée à l’arrêt total de l’activité.

Par contre, en Inde, cet indice PMI manufacturier a bien tenu et est passé de 55.3 à 54.5, compte tenu du fait que l’industrie indienne est moins tournée vers l’exportation. En Russie aussi, la stabilisation est de mise avec un indice qui est passé de 47.9 à 48.2.

Au Japon, où évidemment l’impact du Covid-19 s’est fait sentir plus tard, l’indice PMI manufacturier a reculé très légèrement à 47.8 contre 48.8. Le Japon ne devrait pas échapper à la récession compte tenu déjà d’un contexte très fragile de son économie avant même le déclenchement de l’épidémie. Mais qui devrait voir le gouvernement prendre des mesures pour relancer l’économie.

Intervention concertée ?

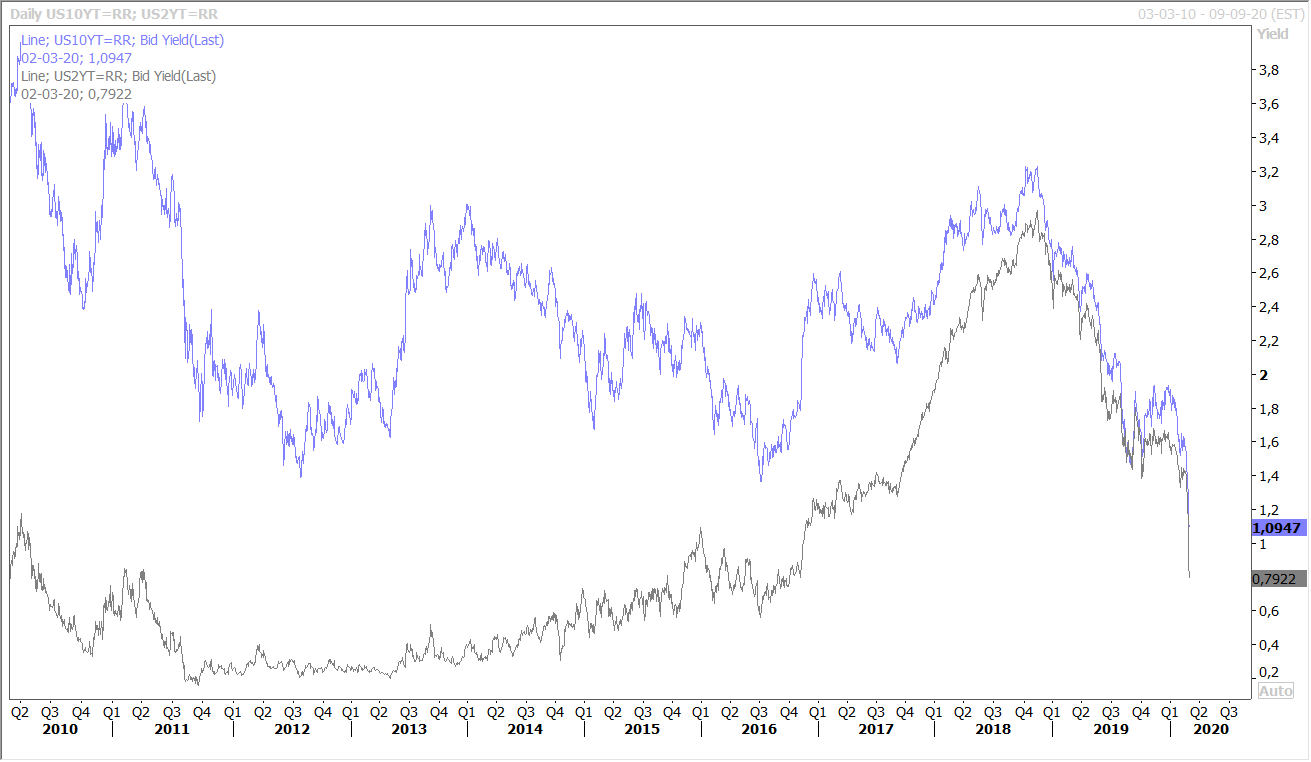

Après cette semaine folle, il est de plus en plus question de baisses des taux et d’une intervention concertée des banques centrales pour ramener un peu de calme et pour soutenir la reprise.

Il pourrait déjà être question de baisse de taux en Australie demain de 0.25% et au Canada jeudi de la même ampleur, suivies dans les prochaines semaines par d’autres banques centrales.

En particulier, la FED qui pourrait même déjà agir lors de sa réunion du 17 et 18 mars prochain. En tout cas, les anticipations de baisse de taux ont fortement augmenté et comme le montre le graphique, qui reprend le taux à 2 ans et à 10 ans, le marché a déjà « pricé » au moins une baisse de 0.75% du taux de la FED dans les prochains mois.

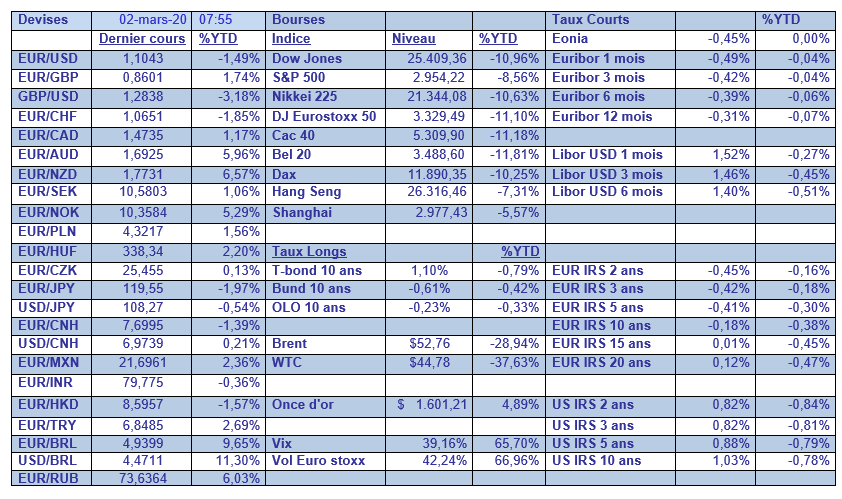

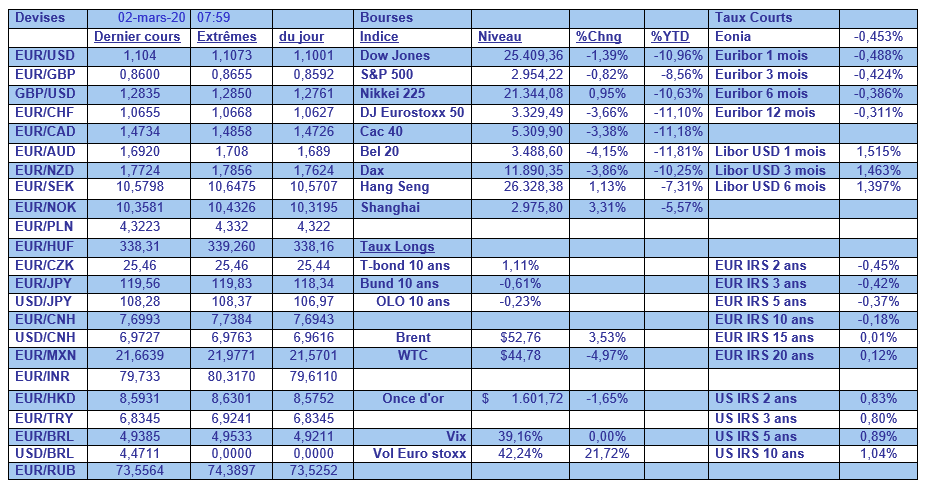

Tableau mensuel

Le tableau mensuel permet de faire le point de la situation. Premier constat quand même surprenant, la bourse de Shanghai est celle qui a le moins souffert depuis le début de l’année affichant un recul deux fois moins élevé que la majorité des autres bourses.

Evidemment, la chute des taux est tout aussi spectaculaire en particulier aux Etats-Unis. Tout comme le recul du prix du baril avec comme conséquence possible de voir l’OPEP+ réduire encore un peu plus sa production pour tenter de stabiliser les prix. Une réduction de 1 million de baril par jour a été évoquée par l’Arabie Saoudite.

Sur le front des devises, il faut épingler la chute du réal brésilien aussi bien par rapport au dollar qu’à l’euro, la chute du dollar australien et néo-zélandais, et de la couronne norvégienne, toutes des devises liées aux matières premières.

Subscribe

0 Comments

Oldest