L’inflation n’est vraiment pas un souci pour la FED, d’autant plus que cette dernière n’est pas prête d’atteindre ….

Powell rassure et assume

Mode Expresso

Mode Lungo

L’inflation n’est vraiment pas un souci pour la FED, d’autant plus que cette dernière n’est pas prête d’atteindre son objectif selon Powell.

Rassurer

En un mot voilà l’exercice auquel s’est livré Powell lors de son audition devant la Commission des services financiers de la Chambre. Après ses propos de la veille, il a insisté sur le fait que, selon les prévisions de la FED, l’inflation restera égale ou inférieure à l’objectif de 2% de la banque centrale jusqu’en 2023.

Et comme Powell a déclaré que la FED n’augmenterait pas ses taux tant que l’inflation n’aurait pas dépassé son objectif, cela signifie que la FED laissera ses taux inchangés jusqu’en 2023.

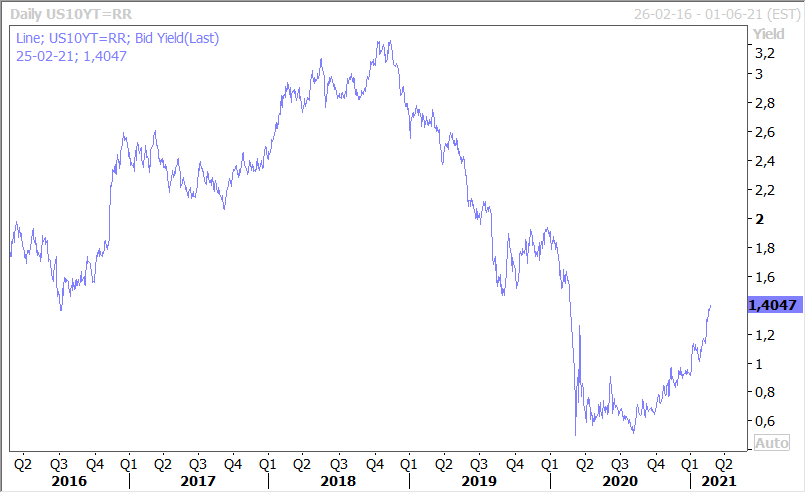

Ces propos ont rassurés les marchés boursiers américains qui ont terminé en nette hausse entrainant dans leur sillage les bourses asiatiques ce matin. Mais cela n’a pas inversé la tendance sur les taux longs, bien au contraire puisque le rendement du treasury 10 ans a poursuivi sur sa lancée comme le montre le graphique.

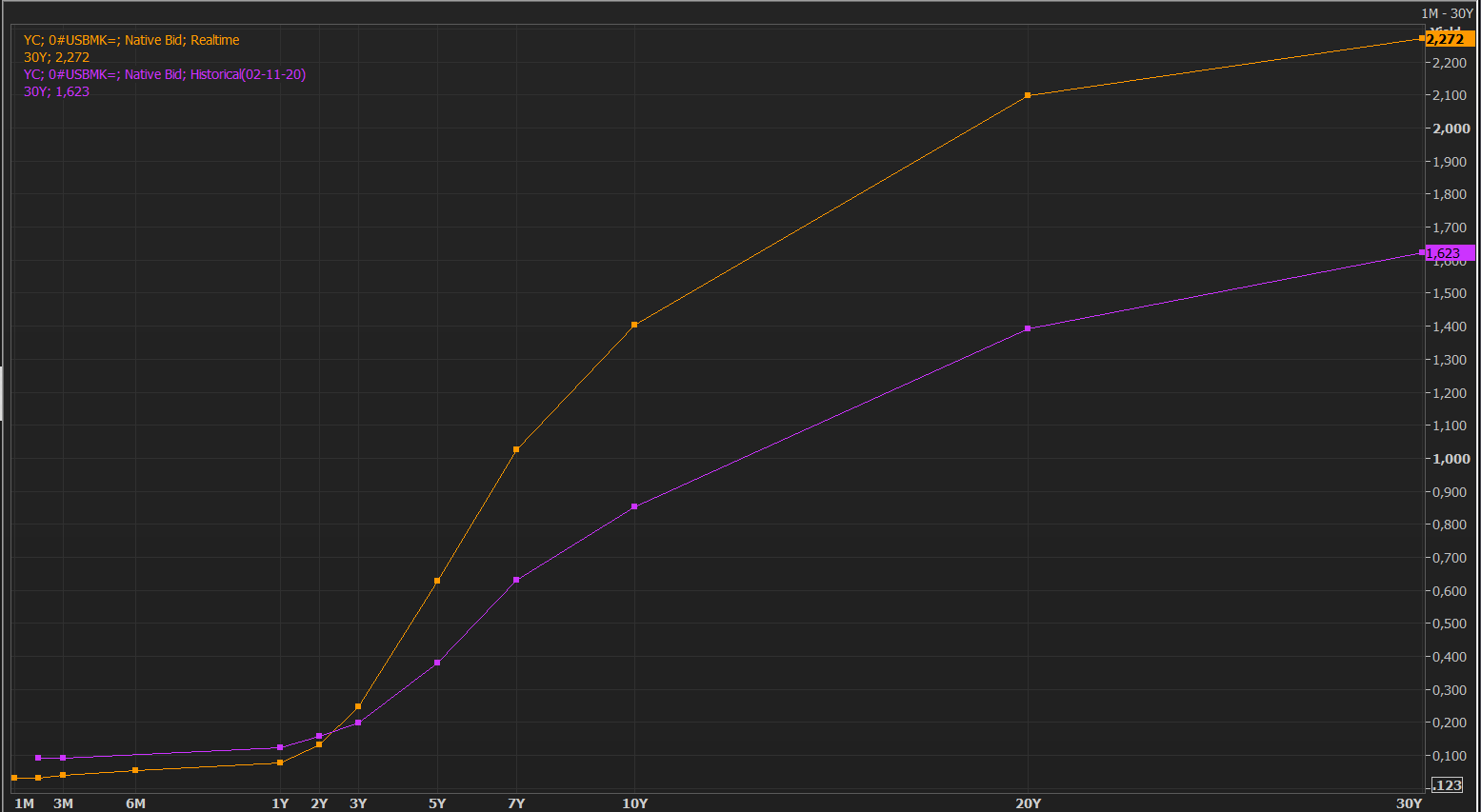

Ce qui accentue la pentification de la courbe comme le montre le graphique et qui s’explique par les anticipations d’inflation qui sont à la hausse dans la perspective d’une croissance soutenue aux Etats-Unis sur la seconde partie de l’année. Cette croissance sera soutenue par le plan de Biden et des taux courts qui restent bas, le reflation trade, avec en plus une panoplie de vaccins plus large avec l’arrivée de celui de Johnson & Johnson.

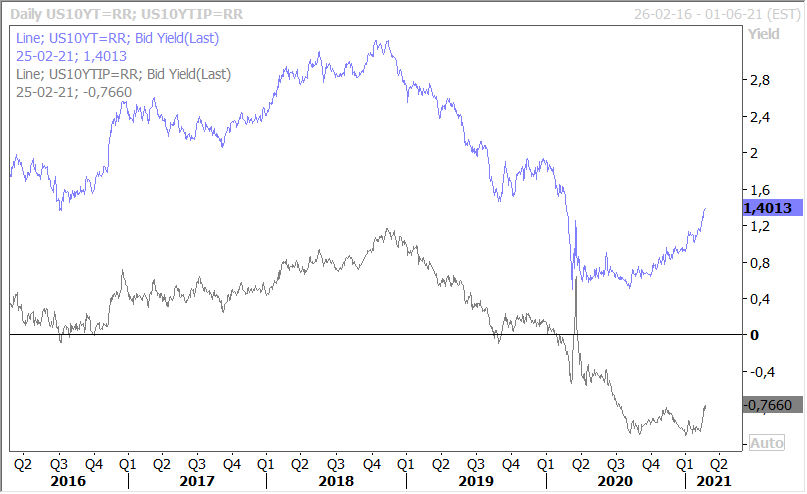

Cette hausse des taux longs n’est cependant pas un frein car les taux réels (ligne grise sur le graphique) sont largement négatifs, ce qui demeure un soutien important pour la croissance.

Il n’y a pas que les taux longs et les bourses qui ont progressé après les propos de Powell, mais également le prix du baril. La perspective de garder des taux bas longtemps et la baisse de la production a stimulé l’appétit des investisseurs pour le risque.

Dans un contexte où la tempête au Texas a fait chuter la production américaine de brut de plus de 10 %, soit 1 million de barils par jour la semaine dernière. Et où l’approvisionnement en carburant du plus grand consommateur de pétrole au monde pourrait également se resserrer, car les quantités de brut raffiné qu’il utilise ont atteint leur niveau le plus bas depuis septembre 2008.

Révision positive

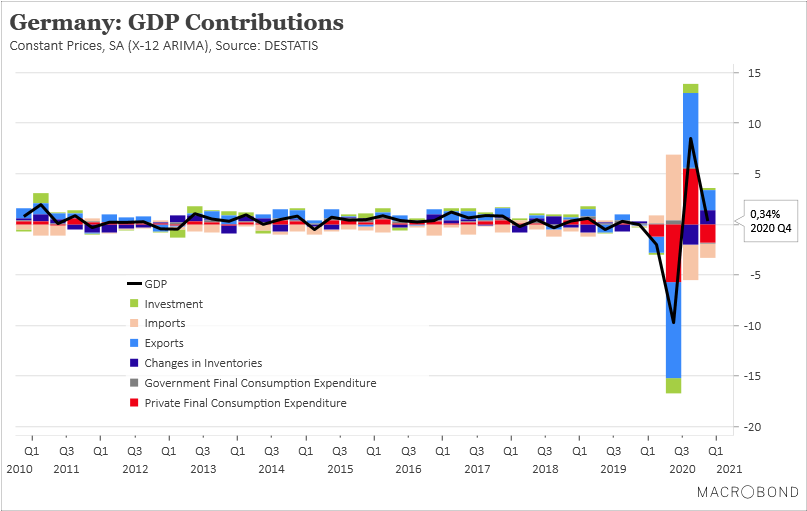

Comme le montre le graphique, la croissance au quatrième trimestre en Allemagne a été de 0.3% contre une première estimation à 0.1%.

Le graphique permet de détailler cette hausse avec d’abord, conséquence des mesures restrictives, une chute de 3.3% des dépenses des ménages. Alors que les dépenses de construction ont progressé de 1.8% et les exportations de 4.5%. Clairement, l’Allemagne a bénéficié de la forte reprise de l’activité en Chine qui a boosté ses exportations.

Malheureusement, les perspectives pour le premier trimestre de cette année sont moins encourageantes surtout suite à la prolongation des mesures de restriction en Allemagne jusqu’au 7 mars au moins et celles dans les pays limitrophes. Selon l’institut de recherche DIW, l’économie allemande devrait connaitre un recul de 1.5% de son PIB au premier trimestre, pour toutes ces raisons.

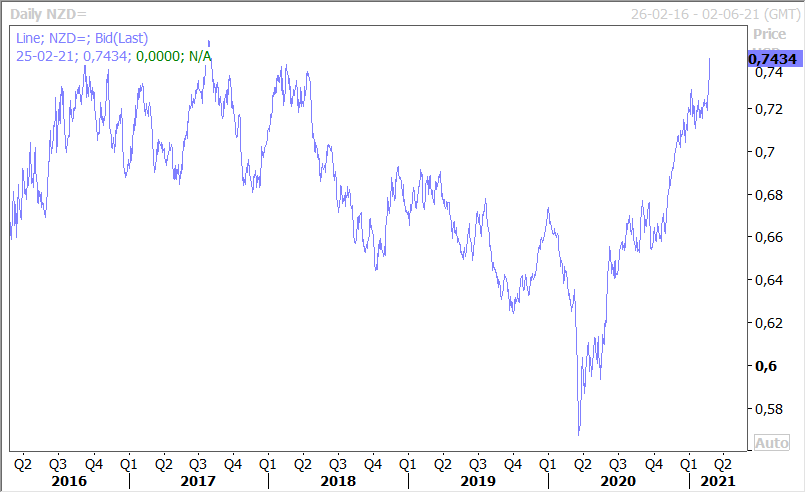

Encore la Nouvelle-Zélande

C’est décidemment ma semaine nouvelle zélandaise avec une hausse du dollar néo-zélandais qui se poursuit et qui a touché son niveau le plus haut depuis août 2017 (voir graphique).

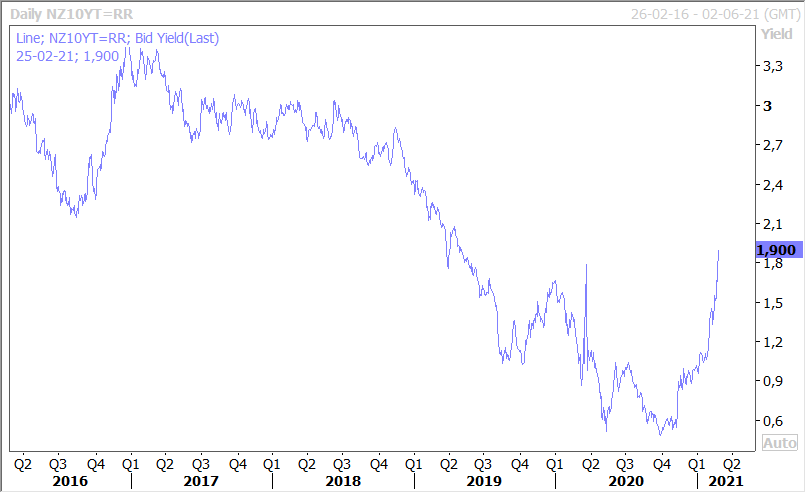

Mais aussi, voir graphique, une hausse du rendement de l’obligation à 10 ans qui a atteint son niveau le plus élevé depuis mai 2019. Evidemment cette hausse des taux longs doit se voir dans le mouvement général de hausse des taux.

Mais elle s’explique aussi suite à l’annonce par le gouvernement néo-zélandais qu’il a chargé la banque centrale d’étudier l’impact de ses décisions de politique monétaire et financière sur le prix des logements, afin de contribuer à calmer le marché immobilier du pays.

Cette annonce intervient alors que la banque centrale a confirmé son statu quo monétaire et son programme d’assouplissement de 100 milliards de dollars néo-zélandais.

Toute la question évidemment de l’indépendance de la banque centrale pourrait se poser avec ce nouveau mandat que lui donne le gouvernement. Même si son gouverneur s’est félicité de ce dernier tout en soulignant que la politique monétaire et financière était l’une des “nombreuses influences sur les prix de l’immobilier”. Il a également souligné que les objectifs du comité de politique monétaire, maintenir la stabilité des prix et maximiser l’emploi durable, restent inchangés.

Il faut dire que la hausse des prix des logements a été plus que fulgurante, avec selon les prévisions de la RBNZ, une inflation des prix de l’immobilier qui atteindra 22,4 % d’ici le milieu de l’année.

La banque centrale pourrait donc devoir remonter ses taux plus vite que prévu, ce qui explique donc en partie la hausse de la devise et des taux longs.

Subscribe

0 Comments

Oldest