L’euro est sous pression, pas seulement par rapport au dollar, alors que paradoxalement les émissions obligataires …

L’euro fragilisé

Mode Expresso

Mode Lungo

L’euro est sous pression, pas seulement par rapport au dollar, alors que paradoxalement les émissions obligataires émises par les Etats de la zone euro connaissent un engouement de la part des investisseurs étrangers.

Euro sous pression

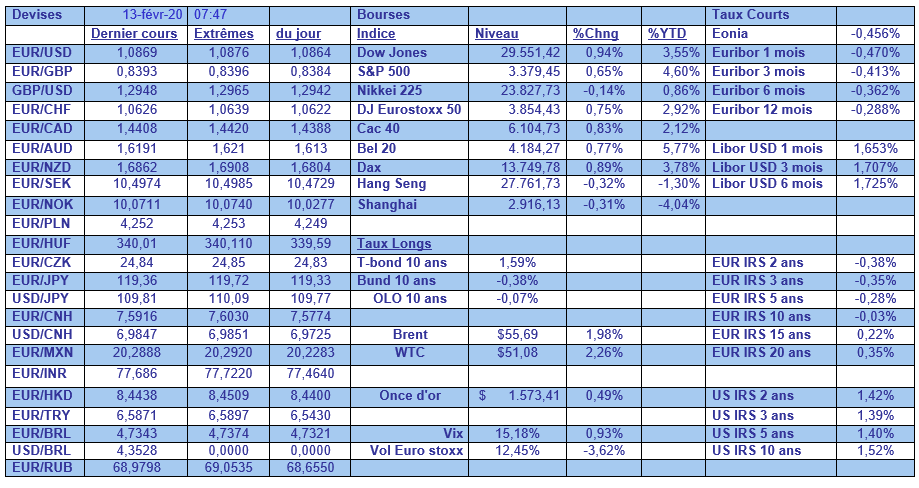

Il est passé sous le seuil des 1.09 par rapport au dollar, soit un recul de plus de 3% depuis le début de l’année, mais aussi en recul par rapport au yen ou au franc suisse comme le montre le graphique.

Les raisons sont connues ; économie plus ouverte et donc plus sensible à un ralentissement du commerce international, inflation qui demeure largement en-dessous de l’objectif de la BCE, économie allemande en grande difficulté et fragilisée politiquement, l’Italie qui ne montre aucun signe de reprise, risque d’une guerre commerciale avec les Etats-Unis. Et pour couronner le tout, les indicateurs réels montrent que la fin de l’année a été particulièrement décevante.

Ainsi, la production industrielle dans la zone euro a reculé de -2.1% au mois de décembre, soit un recul de -4.1% en chiffre annuel. Pour l’ensemble de l’année 2019, elle a diminué de -1.7%. Dans le hit-parade des pays qui affichent le taux le plus marqué de baisse de décembre 2018 à décembre 2019 se trouve bien évidemment l’Allemagne avec un recul de -7.2%.

Ces chiffres et les craintes liées au Covid-19 ont relancé les spéculations sur une baisse des taux de la BCE si le ralentissement se confirmait, ce qui a encore un peu plus poussé l’euro à la baisse.

Et paradoxalement, dans le même temps, les investisseurs étrangers se précipitent sur les émissions obligataires émises en euro. Ce sont évidemment des achats à bon compte vu le niveau de l’euro, en revanche, le taux offert n’est pas bien gras. Ainsi, sur les 9 milliards d’euros de l’obligation émise par l’Italie à 15 ans, 63% ont été souscrits par des investisseurs étrangers.

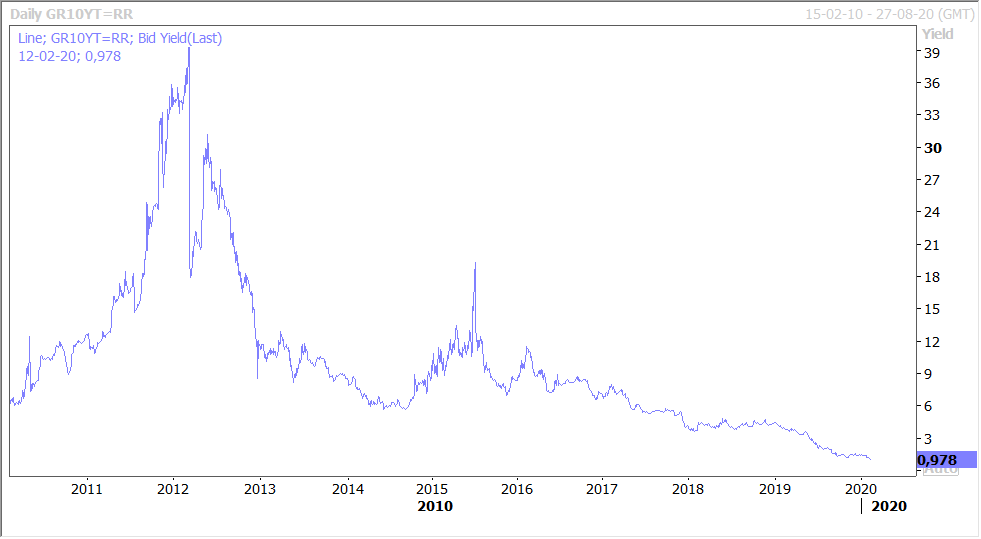

En tout cas l’intérêt pour les obligations étatiques de la zone euro ne se dément pas, ce qui a poussé le rendement de l’obligation grecque à 10 ans, pour la première fois, sous le niveau de 1% comme le montre le graphique.

Nouvelle méthode de décompte

Alors que les bourses affichent de nouveaux records, ou des plus hauts depuis 2007 dans le cas du BEL20, les autorités chinoises sont venues doucher l’euphorie.

Elles ont en effet annoncé qu’elles avaient revu leur méthodologie pour compter les cas d’infection, résultat, le nombre de mort s’élève à 1.300 et à 48.206 personnes contaminées. En substance, cela signifie que sur la journée du 12 février on dénombre 14.840 nouveaux cas contre 2.015 la veille. A ce stade, on se pose évidemment beaucoup de questions sur cette nouvelle méthodologie, mais cela a plombé les bourses asiatiques ce matin, et cela sera une bonne raison pour des prises de bénéfice sur les bourses européennes et américaines.

Statu quo pour un long moment

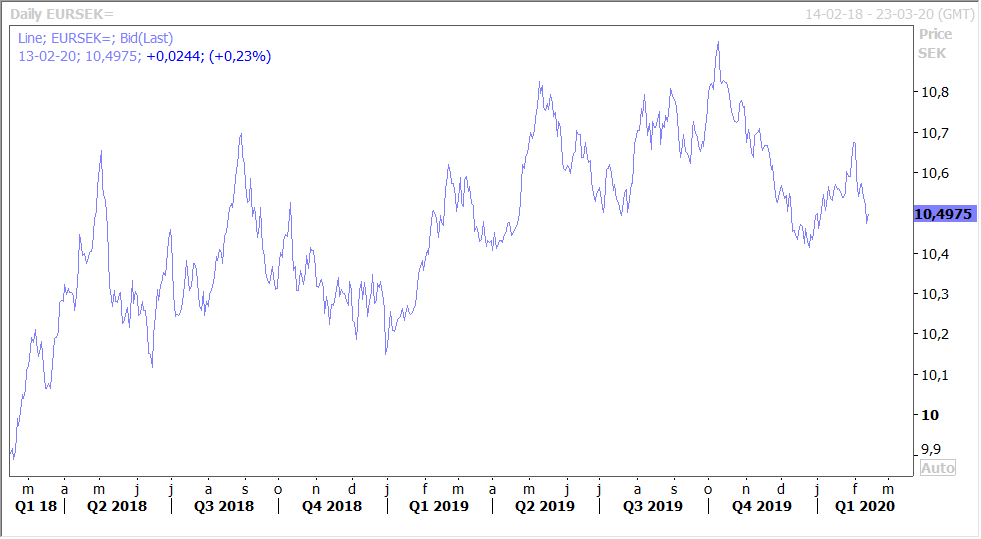

La banque centrale de Suède a laissé son taux inchangé à 0% et devrait garder ce dernier à ce niveau pour au moins tout au long de l’année 2020.

Pour rappel, elle est la première banque centrale, et la seule d’ailleurs, à être sortie de l’ornière des taux négatifs.

Même si elle a revu ses prévisions d’inflation à la baisse à 1.3% contre 1.7%, elle n’a manifestement pas l’intention de revenir en territoire négatif pour son taux directeur.

Cette annonce n’a pas eu beaucoup d’impact sur la devise, comme le montre le graphique, mais elle devrait plutôt se renforcer compte tenu du différentiel de taux par rapport à l’euro.

Subscribe

0 Comments

Oldest