Même si la croissance en zone euro est faible, pour autant cette dernière connait quand même …

Faible croissance à prévoir

Mode Expresso

Mode Lungo

Même si la croissance en zone euro est faible, pour autant cette dernière connait quand même sa plus longue période de croissance soutenue depuis la création de l’euro en 1999.

Prévisions de la Commission

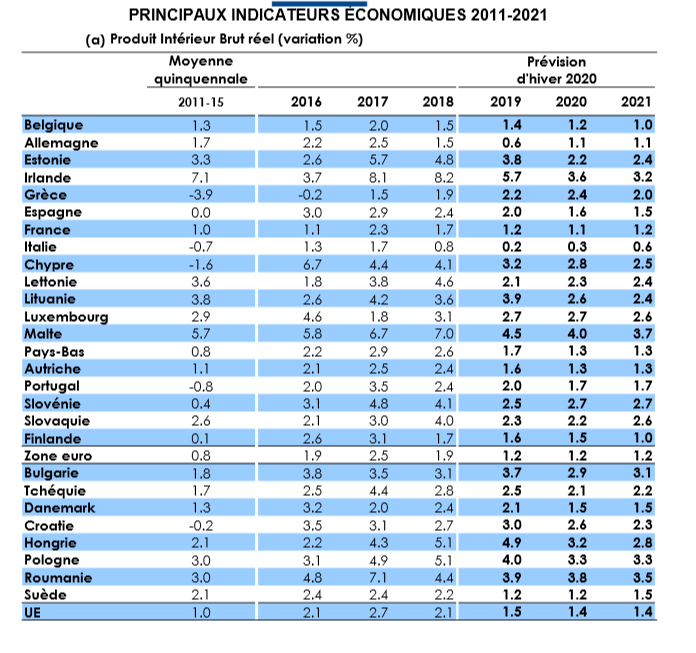

C’est en ces termes que la Commission a présenté ses prévisions, qui ne varient pas beaucoup par rapport aux prévisions précédentes. Elle table sur un PIB de la zone euro stable à 1,2 % en 2020 et 2021. Et pour l’ensemble de l’UE, elle table sur un léger recul de la croissance à 1,4 % en 2020 et 2021, contre 1,5 % en 2019.

Le titre utilisé par la Commission résume assez bien la situation : « Confirmation d’une faible croissance, dans un contexte de forces qui se neutralisent ». J’ai repris le tableau des prévisions par pays pour ces deux prochaines années.

Si la Commission reconnait que l’environnement extérieur reste difficile, elle table sur le fait que la croissance viendra de la demande intérieure, qui sera portée par la bonne tenue du marché de l’emploi et une croissance soutenue des salaires. Et à cela il faut intégrer les investissements publics qui devraient augmenter dans certains pays.

Si la France a nettement mieux performé que l’Allemagne en 2019, cela tient en partie au fait qu’elle est moins exposée au commerce international, mais aussi à une demande intérieure qui a été soutenue par l’amélioration du marché de l’emploi.

En effet, le taux de chômage en France est tombé à 8.1% au quatrième trimestre contre 8.5% le trimestre précédent. Et il s’agit du taux de chômage le plus faible depuis 11 ans. C’est clairement la bonne tenue des industries françaises et la réforme du code du travail qui expliquent cette évolution du marché de l’emploi. Le taux d’emploi a également progressé en passant de 65.5% à 65.9%.

Les Pays-Bas ont aussi nettement mieux performé que l’Allemagne avec un taux de croissance de 0.4% au quatrième trimestre, soit un taux de 1.7% pour 2019.

Mais malgré tout, la croissance s’est tassée et il s’agit du chiffre le plus faible depuis 2014 à cause du ralentissement chez ses principaux partenaires commerciaux que sont l’Allemagne, la Belgique, la France et la Grande-Bretagne.

Dans ses prévisions, la Commission a revu celles pour l’Italie à la baisse et ne table plus que sur un taux de 0.3% en 2020 contre 0.4% précédemment et contre 0.6% selon Rome. Cette révision intervient après un chiffre très décevant au quatrième trimestre et alors que l’Italie ne montre pas beaucoup de signes de réforme.

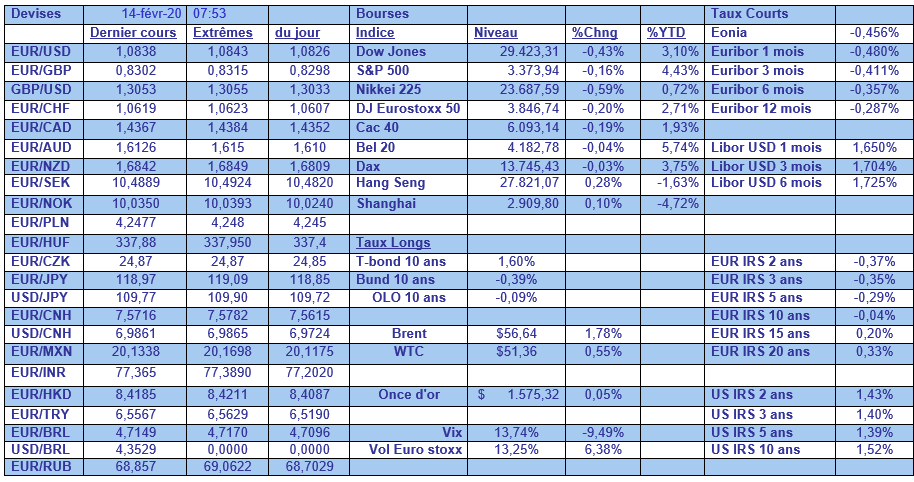

Le fait que la croissance va rester faible explique aussi pourquoi l’euro est faible, une faiblesse entrainant l’autre.

Par rapport au franc suisse, comme le montre le graphique, l’euro est tombé à son niveau le plus bas depuis 4 ans et demi parce que manifestement des hedge funds testent la résistance de la BNS. Depuis que la Suisse a été reprise sur la liste établie par les Etats-Unis des pays qui manipulent leurs devises, la BNS s’est abstenue d’intervenir.

Mais bien évidemment la hausse du franc suisse est aussi la conséquence de la crise du Covid-19.

Confusion totale

A propos de ce Covid-19, c’est la confusion totale dans les chiffres après l’application d’une nouvelle méthodologie de décompte. Il serait maintenant question de doublon dans les décomptes, ce qui fait que ce matin les chiffres font état de 1.380 morts et 63.851 personnes contaminées.

Cette confusion n’est évidemment pas du tout du goût des marchés qui s’interrogent toujours sur l’impact sur l’économie chinoise, mais mondiale aussi.

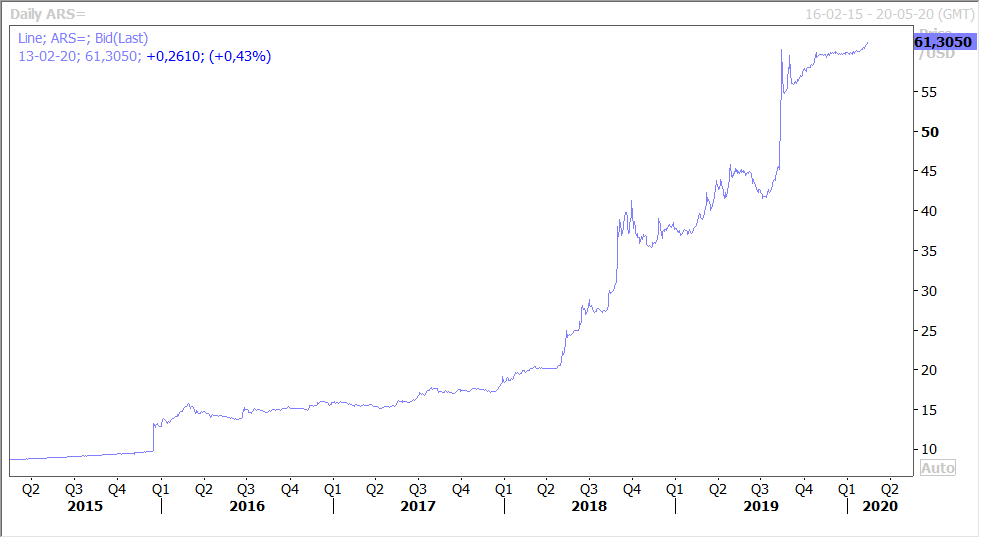

Restructuration en vue ?

Si le peso argentin (voir graphique) continue de se dévaloriser, c’est que la menace d’une restructuration de la dette semble se préciser.

Mais en attendant, le recul de l’inflation à 2.3% en janvier contre 3.7% en décembre a permis à la banque centrale de desserrer un peu l’étau des taux en ramenant son taux à 44% contre 48%. La réduction de l’inflation est la clé du plan économique de Guzman, ministre de l’économie. Selon lui, la restructuration de la dette est nécessaire pour éviter la pratique inflationniste consistant à imprimer des pesos pour payer la dette héritée du gouvernement précédent.

Subscribe

0 Comments

Oldest