Plus d’un an après le début de la pandémie, l’économie russe a surpassé la plupart de ses homologues régionaux….

L’économie russe : la résilience rencontre un faible potentiel

Mode Expresso

Mode Lungo

Plus d’un an après le début de la pandémie, l’économie russe a surpassé la plupart de ses homologues régionaux, grâce à une structure économique favorable et à de solides amortisseurs macroéconomiques. Si la Russie est l’une des économies les moins vulnérables des marchés émergents, ses perspectives de croissance à long terme sont faibles. Cela est dû à des contraintes structurelles de longue date, notamment une dépendance excessive à l’égard de la production d’hydrocarbures, une forte empreinte de l’État sur l’économie et la faiblesse des institutions. En outre, l’incertitude concernant les sanctions devrait rester un facteur durable pour l’économie russe, même sous la nouvelle administration américaine. Dans l’ensemble, les perspectives de croissance post-pandémique de la Russie restent faibles et insuffisantes pour assurer la convergence des revenus avec les économies avancées à long terme.

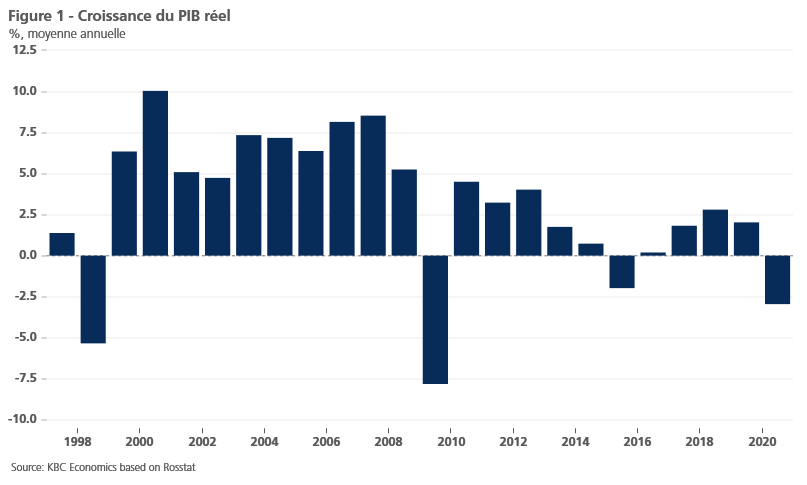

Plus d’un an après le début de la pandémie, l’économie russe a obtenu de meilleurs résultats que la plupart de ses homologues régionaux. Malgré un effondrement sans précédent de la consommation privée, associé à une diminution des recettes d’exportation due à la baisse des prix du pétrole, l’économie s’est contractée d’un pourcentage relativement modeste de 3,0 % en 2020, faisant preuve d’une plus grande résilience que lors de la crise financière mondiale de 2009 (figure 1). Un ralentissement économique quelque peu limité est dû à une structure économique favorable (compte tenu des spécificités du choc pandémique) avec un secteur des services relativement petit, ainsi qu’à de solides amortisseurs macroéconomiques en place.

Des amortisseurs macroéconomiques robustes

Ces derniers sont le résultat des efforts déployés par les autorités au lendemain de la crise de 2014-2015 provoquée par un double choc : l’effondrement des prix du pétrole et les sanctions internationales liées aux interventions militaires de la Russie en Ukraine. Afin d’accroître la résilience aux chocs extérieurs, les autorités ont mené un dosage prudent des politiques macroéconomiques avec une politique budgétaire et monétaire restrictive. Il est important de noter que la solidité des finances publiques et la faiblesse de la dette publique ont permis au gouvernement de mettre en œuvre un plan de soutien budgétaire important de 4 % du PIB en 2020 sans compromettre la viabilité budgétaire. Dans le même temps, les réserves de change considérables, qui s’élevaient à 573 milliards de dollars en mars 2021, constituent un autre amortisseur solide si nécessaire. Associés à une position extérieure solide et à un faible passif étranger, tous ces éléments ont considérablement accru la résilience de l’économie russe, qui apparaît désormais comme l’une des moins vulnérables des marchés émergents (voir également KBC Emerging Markets Quarterly Digest : Q2 2021).

Une croissance potentielle anémique

L’économie russe reste néanmoins en proie à un ensemble de contraintes structurelles de longue date. Celles-ci freinent considérablement la croissance à long terme (potentielle) du PIB, actuellement estimée à environ 1,5 %, soit bien en deçà des économies comparables. Malgré quelques mesures de diversification, le modèle économique reste excessivement dépendant de la production de pétrole et de gaz, qui représente plus de 60 % des exportations et 40 % des recettes du budget fédéral. En outre, l’empreinte du gouvernement reste élevée, l’État représentant plus d’un tiers du produit intérieur brut et près de la moitié de l’emploi total, ce qui nuit à l’environnement concurrentiel. Avec la faiblesse des institutions, la diminution de la main-d’œuvre et le mauvais climat des affaires, cela pèse sur l’investissement privé et affaiblit les gains de productivité.

En outre, les sanctions économiques internationales adoptées par les États-Unis et l’Union européenne depuis 2014 ont également entravé la croissance de la productivité en interdisant l’importation de nouveaux équipements et les transferts de technologie depuis l’étranger, ainsi qu’en augmentant l’incertitude. En avril 2021, l’administration Biden a encore renforcé le régime de sanctions contre la Russie en interdisant aux institutions financières américaines de participer à l’émission primaire d’obligations souveraines libellées en roubles, en réponse à l’ingérence de la Russie dans les élections de 2020 et aux cyberattaques. Nous pensons que l’impact macroéconomique des nouvelles sanctions est gérable, notamment en l’absence d’interdiction des transactions sur le marché secondaire. Toutefois, avec les nouvelles mesures en place, il est désormais clair que l’incertitude liée aux sanctions va rester un facteur structurel durable pesant sur l’économie russe, même sous la nouvelle administration américaine.

Des perspectives de croissance peu encourageantes

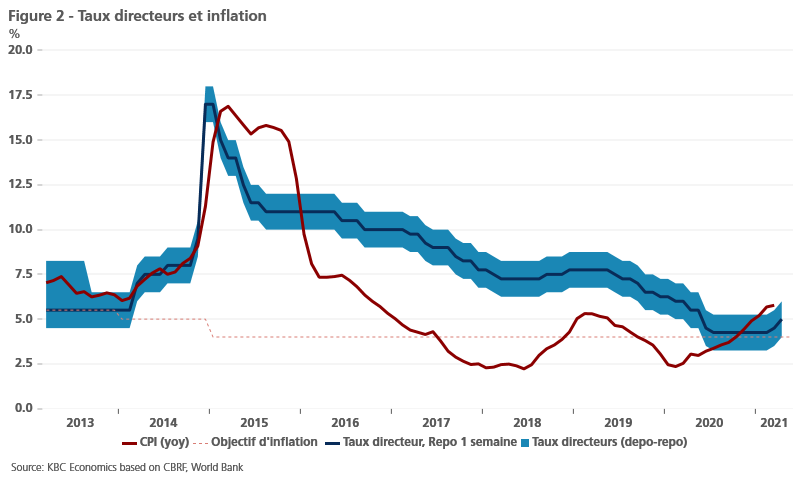

En raison de l’atonie de la croissance potentielle, les perspectives de croissance post-pandémique de la Russie restent faibles. En outre, les autorités ont fait état d’un engagement ferme en faveur d’un assainissement budgétaire dès 2021, ce qui implique un retrait relativement rapide des mesures anti-pandémie. Sur le plan monétaire, la banque centrale a déjà entamé un cycle de resserrement en réponse à des pressions inflationnistes un peu plus fortes que prévu et à d’éventuelles pressions à la baisse sur le rouble dues à la détérioration de la situation géopolitique (figure 2). Dans l’ensemble, nous prévoyons une croissance de l’économie russe de 3,5 % en 2021, stimulée par un assouplissement des restrictions et une vaccination de masse. La croissance du PIB réel devrait ensuite se modérer pour atteindre 2,3 % en 2022, puis passer sous la barre des 2 % en 2023, ce qui implique des perspectives de croissance à long terme peu réjouissantes et insuffisantes pour assurer la convergence des revenus avec les économies avancées.

Dominik Rusinko

Subscribe

0 Comments

Oldest