Même si l’espoir reste de mise, l’accord ne va cependant pas régler tous les différents entre les Etats-Unis …

L’accord ne va pas tout aplanir

Mode Expresso

Mode Lungo

Même si l’espoir reste de mise, l’accord ne va cependant pas régler tous les différents entre les Etats-Unis et la Chine et la déception pourrait vite reprendre le dessus.

La Chine au centre de tout

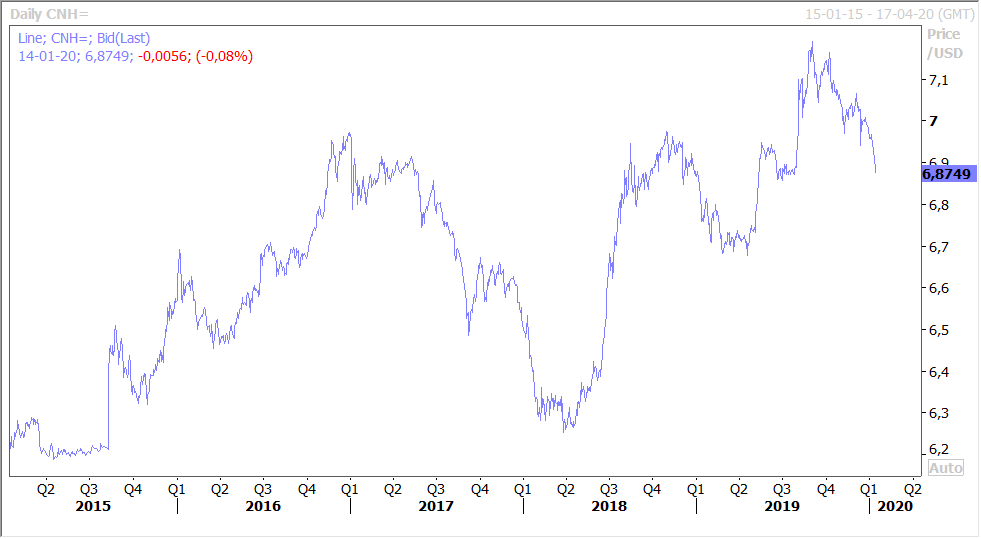

Preuve de leur bonne volonté, les Américains ont décidé de retirer de la liste des pays qui manipulent leur devise la Chine en tenant compte de la hausse de cette dernière comme le montre le graphique.

Cette liste contenait jusqu’à présent, l’Allemagne, l’Irlande, l’Italie, le Japon, la Malaisie, Singapour, la Corée du Sud et le Vietnam, à laquelle a été rajouté, la Suisse, alors qu’elle a vu sa devise se renforcer contre son gré.

A propos de flux commerciaux, la perspective de la signature de l’accord a déjà eu un effet positif selon les chiffres publiés par la Chine. En effet, au mois de décembre, les exportations ont augmenté en chiffres annuels de 7.6% contre un recul de -1.3% en novembre. Et les importations ont progressé de 16.3% contre 0.5%, signe sans doute que les mesures de soutien monétaire prises par les autorités monétaires se sont révélées bénéfiques.

Mais la guerre commerciale a clairement pesé sur les flux commerciaux entre les deux pays, les exportations chinoises vers les Etats-Unis ont chuté de -12.5% en 2019 contre une hausse de 11.3% en 2018, et les importations en provenance des Etats-Unis ont reculé de -20.9% en 2019 contre une hausse de 0.7% en 2018.

Le navire prend l’eau

Le navire anglais, évidemment, qui va devoir se débrouiller seul, est en bien mauvais état selon les derniers indicateurs économiques.

La croissance au mois de novembre a été de -0.3%, soit un taux annuel de 0.6%, qui est le chiffre le plus bas depuis juin 2012. Et comme une mauvaise nouvelle ne vient jamais seule, la production industrielle a reculé de -1.2% au mois de novembre, avec une chute de -1.7% de la production manufacturière.

Le sterling est un peu sous pression après ces chiffres, et la probabilité d’une baisse de taux est montée à 50%, soutenue par les propos de certains membres de la BOE.

Le retour de l’inflation ?

Prématuré sans aucun doute, mais il y a longtemps que la question ne s’était plus posée.

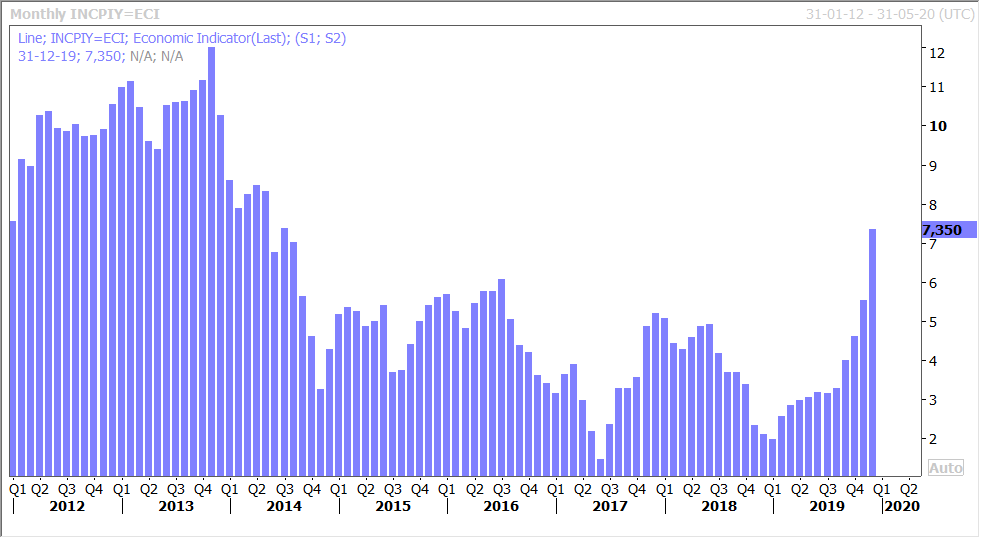

C’est le cas en Chine, mais à cause de la hausse du prix du porc. Mais c’est également le cas en Inde, avec une très forte hausse de l’inflation qui annihile tout espoir de baisse de taux. Comme le montre le graphique, l’inflation est passée de 5.54% à 7.35%. Ce chiffre dépasse largement l’objectif de 4% de la banque centrale, et tombe au plus mauvais moment alors que la croissance de l’économie devrait être de 5% pour la période 2019-2020, soit son taux le plus faible depuis 11 ans.

Aux Etats-Unis, le taux d’inflation est attendu en hausse de 0.3% soit un taux annuel qui passerait de 2.10% à 2.40%. Le taux d’inflation hors alimentation est lui attendu en hausse de 0.2% et resterait inchangé à 2.30%, ce qui est malgré tout légèrement au-dessus de l’objectif de la FED.

Même si ce n’est pas la seule raison, mais ce retour de l’inflation peut expliquer la légère remontée des taux longs.

Subscribe

0 Comments

Oldest