Nouvelles frappes cette nuit, le cessez-le-feu semble bel et bien enterré au Moyen-Orient, ce qui fait craindre une nouvelle escalade et ravive les inquiétudes sur les chaînes d’approvisionnement.

Des frappes aux taux, la chaîne des inquiétudes

Mode Expresso

Mode Lungo

Nouvelles frappes cette nuit, le cessez-le-feu semble bel et bien enterré au Moyen-Orient, ce qui fait craindre une nouvelle escalade et ravive les inquiétudes sur les chaînes d’approvisionnement.

Nouvelles frappes

« Les forces américaines ont frappé des centres de commandement iraniens, des sites de défense aérienne, des capacités de missiles et de drones, ainsi que des installations de surveillance côtière », a déclaré le centre de commandement américain.

Et « plus tôt ce matin, les forces américaines ont frappé des sites de défense côtière et de missiles de croisière sur la grande île de Tunb lors d’une vague de 90 minutes ». Pourtant Trump nous avait affirmé que toutes les capacités militaires de l’Iran avaient été détruites durant la guerre.

On est loin de quelques petites escarmouches, et le principal négociateur de Téhéran, Mohammad Baqer Qalibaf, a déclaré « nous sommes en guerre essentielle et existentielle avec l’Amérique ».

Ce qui alimente …

Les risques d’inflation, avec comme résultat que la Banque centrale sud-coréenne a relevé, ce matin, son taux d’intérêt directeur pour la première fois en trois ans et demi.

Ce dernier a augmenté de 0,25 % pour s’établir à 2,75 %, la Banque centrale justifiant cette décision par une croissance qui a largement dépassé sa prévision de 2,6 % et une inflation qui restera élevée pendant « un temps considérable ».

Et son gouverneur a précisé que « contrairement aux grands pays avec des réappréciations économiques faibles, les pressions inflationnistes du côté de la demande devraient progressivement augmenter à mesure que l’impact du boom des semi-conducteurs déborde sur la demande intérieure ».

Il faut dire que la Corée du Sud profite pleinement du boom des semi-conducteurs, avec une croissance du PIB au premier trimestre de 1,8 %, ce qui a incité le gouvernement à revoir ses prévisions de croissance à 3 % pour cette année.

Ce qui veut dire que cette hausse de taux ne sera pas sans suite et qu’une nouvelle hausse devrait intervenir encore cette année.

Vigilance

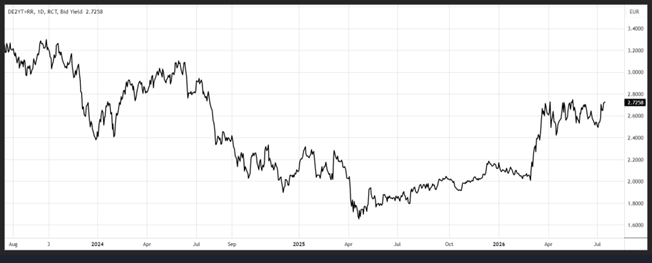

Par rapport à l’inflation en zone euro et tension sur les taux obligataires qui ne faiblissent pas, le rendement du Bund 2 ans ayant retrouvé son niveau d’il y a deux ans.

Même si une nouvelle hausse des taux de la part de la BCE n’est pas imminente, plusieurs membres de la BCE ont appelé à la vigilance.

Pour Martin Kocher, gouverneur de la Banque nationale d’Autriche, « pour l’instant, nous accordons une attention particulière aux effets indirects de la guerre au Moyen-Orient sur les prix et aux éventuels effets de second tour. Nous ne constatons actuellement aucun effet de second tour, mais nous devons également aligner notre politique monétaire sur les anticipations d’inflation ».

Pour Joachim Nagel, président de la Bundesbank, « la reprise des conflits militaires au Moyen-Orient et la nouvelle hausse des cours du pétrole soulignent que la situation reste extrêmement volatile et que l’incertitude est tout aussi élevée. Il reste conseillé de réagir avec prudence, mais d’agir avec détermination si nécessaire (…) La politique monétaire restera vigilante ».

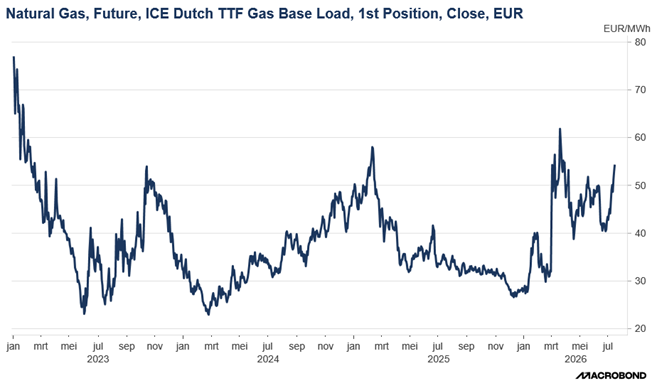

Malheureusement la zone euro est plus exposée à la hausse du prix du baril, mais aussi et surtout à celui du gaz, qui continue de progresser, que les Etats-Unis, avec une croissance nettement moins forte.

Recul

Après un recul de l’indice des prix à la consommation mardi, hier, l’indice des prix à la production a également reculé aux Etats-Unis.

L’indice des prix à la production a baissé de 0,3 % le mois dernier après une hausse de 0,6 % en mai, soit un taux annuel qui est passé de 6 % en mai à 5,5 % en juin.

Deux facteurs ont joué, la baisse du prix du baril, et les effets des hausses des droits de douane qui s’estompent.

Ce recul des deux indices d’inflation laisse de la marge de manœuvre à la FED, et même si Warsh s’est montré ferme dans ses propos, une hausse des taux n’est pas immédiatement nécessaire.

Pour le président de la FED de New York, John Williams, qui décidément s’exprime beaucoup ces derniers temps, la hausse des tarifs douaniers élevés, les perturbations des chaînes d’approvisionnement et les pics des prix de l’énergie, ainsi que les investissements robustes dans l’IA ont poussé l’inflation à la hausse au cours de l’année écoulée.

« Ces trois facteurs réunis ont alimenté l’inflation au cours de l’année écoulée. Mais il existe des raisons encourageantes de penser que l’inflation a atteint un pic et devrait légèrement diminuer dans les prochains trimestres ».

« Je m’attends à ce que l’inflation globale baisse à environ 3,25 % d’ici la fin de l’année, puis continue sur une trajectoire glissante vers notre objectif de 2 % en 2027 et atteigne l’objectif en 2028 », a-t-il déclaré.

Pour expliquer cet optimisme, Williams a cité : les effets des droits de douane qui s’estompent, les prix du pétrole qui ont atteint un pic, un marché du travail qui n’exerce pas de pressions inflationnistes, l’inflation de l’immobilier qui recule, ainsi que les anticipations d’inflation.

Mais il est intéressant, ou interpellant, de voir que le débat sur l’inflation ne se limite pas à savoir si elle va reculer, mais concerne aussi celui de savoir si l’instrument de mesure est encore adapté.

Et c’est tout le sens d’une note qui a été publiée par la FED de Saint Louis qui suggère que la FED pourrait estimer plus précisément l’inflation sous-jacente en incluant les prix des aliments et des services publics dans son indice des prix des dépenses de consommation personnelle « de base » (PCE), captant ainsi une plus grande part des dépenses des ménages et reflétant mieux l’expérience des populations avec le coût de la vie.

La refonte exclurait de l’inflation sous-jacente uniquement les biens énergétiques, y compris ceux comme l’essence, qui sont étroitement liés aux prix mondiaux du pétrole et soumis aux fluctuations les plus volatiles à court terme.

Jusqu’à présent, les mesures de l’inflation de base excluent les aliments achetés pour être préparés et consommés à domicile, les services énergétiques qui reflètent en grande partie les prix des services publics, ainsi que les biens énergétiques comme le carburant.

L’étude souligne qu’alors dans ce cas, l’indice PCE, que la FED utilise pour fixer son objectif d’inflation, exclut environ 13 % des dépenses des consommateurs.

Pour Fernando Martin, conseiller principal en politique économique à la FED de Saint Louis, puisque ce sont les biens énergétiques qui présentent de loin la plus grande volatilité, les services alimentaires et énergétiques se comportant davantage comme d’autres articles, la FED pourrait mieux mesurer l’inflation sous-jacente en excluant uniquement les biens énergétiques, qui représentent moins de 3 % du panier des consommateurs.

Le débat ne fait que commencer et on n’a pas fini d’en parler, car bien mesurer l’inflation est primordial car elle définit la politique monétaire, et c’est pour cette raison que Warsh a assigné à l’un des cinq groupes de travail la question de la mesure de l’inflation.

Subscribe

0 Comments

Oldest