La BCE va de nouveau devoir manœuvrer finement, alors que certains de ses membres ne se privent pas de déclarations ….

La BCE va devoir jouer à l’équilibriste

Mode Expresso

Mode Lungo

La BCE va de nouveau devoir manœuvrer finement, alors que certains de ses membres ne se privent pas de déclarations en faveur d’une normalisation de la politique monétaire.

Réunion de la BCE

Ainsi, Robert Holzmann, gouverneur de la Banque centrale d’Autriche a déclaré « il est possible que nous soyons en mesure de normaliser la politique monétaire plus tôt que ne le prévoient la plupart des spécialistes des marchés financiers”.

Derrière ce propos se cache la crainte que la hausse de l’inflation ne soit pas temporaire, car il estime que les goulets d’étranglement dans les chaînes d’approvisionnement, les pénuries de main-d’œuvre, le potentiel de rattrapage de la demande de consommation des ménages, et l’impact des politiques de lutte contre le dérèglement climatique représentent des risques à la hausse pour les prix.

Comme souligné hier, la BCE ne peut pas ignorer la forte reprise de l’activité et la hausse de l’inflation, mais elle doit aussi tenir compte du risque que pourrait faire peser le variant Delta (voir le Livre Beige de la FED) et éviter une remontée brutale des taux.

Comme le programme PEPP le permet, elle devrait insister sur la flexibilité de ce dernier et sur le fait que l’enveloppe de 1.850 milliards d’euros ne doit pas être totalement épuisée en mars 2022. Tout en signifiant que ce n’est pas encore un tapering. Mais elle devrait insister aussi sur le fait que les taux directeurs vont rester inchangés pour encore un bon moment.

Le Livre Beige

Aux Etats-Unis, la FED, qui va ouvrir la voie à un tapering, est confrontée à l’impact négatif du variant Delta comme il ressort du Livre Beige.

« La décélération de l’activité économique est largement imputable à une baisse de la fréquentation des restaurants, des voyages, du tourisme dans la plupart des districts, qui reflète des préoccupations de sécurité sanitaire face à la hausse du variant Delta et, dans quelques cas, les restrictions internationales sur les transports », souligne le document.

La FED devrait donc commencer à réduire son programme de rachats, probablement cette année, mais tout en insistant, elle aussi, sur le fait qu’elle laissera ses taux inchangés pour encore une longue période.

John Williams, le président de la FED de New York n’a pas dit autre chose en déclarant « il conviendra peut-être de commencer à réduire le programme d’achat d’actifs cette année, mais il est clair que la pandémie est loin d’être terminée, à la fois en termes de conséquences sur la santé, et de conséquences sur l’économie ».

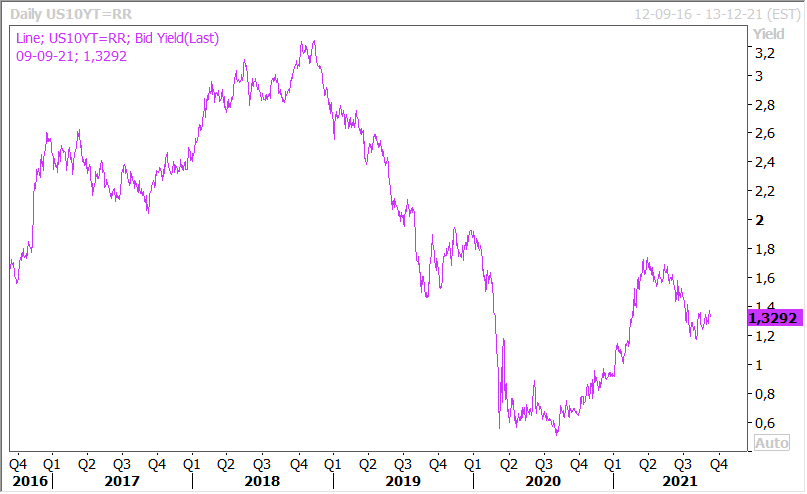

Cette prudence se reflète dans l’évolution du rendement du treasury 10 ans comme le montre le graphique, mais aussi dans les propos de la Banque centrale du Canada.

Statu quo

Cette dernière a confirmé hier qu’elle laissait sa politique monétaire inchangée, ainsi que la poursuite de son programme d’assouplissement quantitatif et réaffirmé s’attendre à ce que les conditions préalables à une hausse de taux ne soient pas réunies avant le second semestre 2022.

Elle table aussi sur le fait que la hausse de l’inflation est temporaire tout en restant malgré tout attentive aux facteurs qui pourraient influencer cette hausse.

Mais comme la FED et la BCE et même la Banque centrale d’Australie, elle ne veut pas remonter trop vite son taux directeur et veut à tout prix éviter une forte remontée des taux longs, qui sont aussi restés stables comme le montre le graphique du rendement de l’obligation canadienne à 10 ans.

La crainte inflationniste

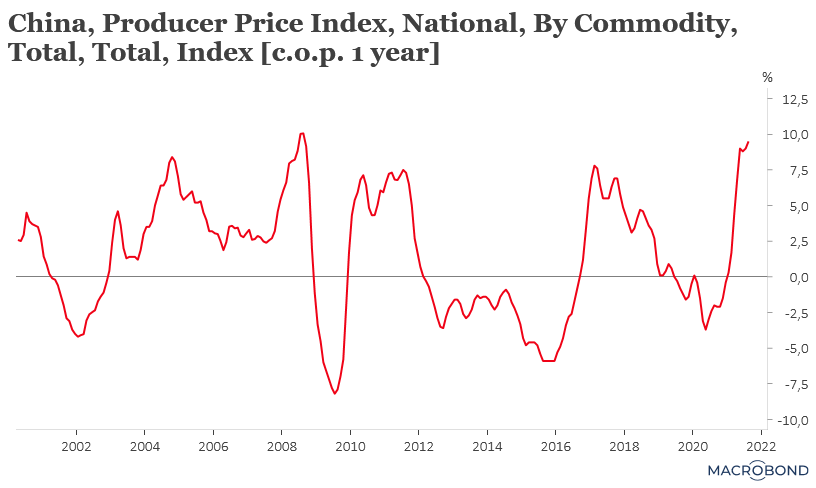

Même si elles se montrent rassurantes, les Banques centrales n’en demeurent pas moins préoccupées par la hausse de l’inflation et le dernier chiffre publié en Chine ne va pas les rassurer.

Comme le montre le graphique, l’indice des prix à la production en Chine est passé de 9% à 9.5% en taux annuel, soit son taux le plus élevé depuis 13 ans. En cause, la hausse des prix des matières premières et les ruptures dans les chaînes d’approvisionnement qui pèsent sur les coûts.

Par contre le CPI a reculé à 0.8% en août contre 1% en juillet, ce qui laisse la possibilité à la Banque centrale de Chine de baisser ses taux en cas de ralentissement trop marqué de l’activité. Mais comme elle veut réduire la surchauffe sur le marché immobilier, la baisse des taux ne sera utilisée qu’en dernier recours.

D’autant plus que la Chine est confrontée au risque de voir le groupe Evergrande, acteur majeur dans l’immobilier, faire défaut avec le risque d’une onde de choc sur l’ensemble du système financier chinois. Après l’agence de rating Moody’s, Fitch a annoncé avoir abaissé la note d’Evergrande et de deux de ses filiales à “CC”, ajoutant qu’un défaut de paiement semble probable.

Avec une dette estimée à 304.7 milliards de dollars et l’annonce que la société suspendait le paiement des intérêts sur des prêts dans le courant de ce mois, le risque prend de plus en plus d’ampleur.

Subscribe

0 Comments

Oldest