Week-end crucial pour une résolution de la guerre au Moyen-Orient, ou bien faux espoir et le détroit d’Ormuz restera encore fermé pour un moment ? Cessez-le-feu véritable au Liban et ouverture d’un dialogue ? Le temps suspend son vol.

Entre guerre et taux, l’attente comme seule certitude

Mode Expresso

Mode Lungo

Week-end crucial pour une résolution de la guerre au Moyen-Orient, ou bien faux espoir et le détroit d’Ormuz restera encore fermé pour un moment ? Cessez-le-feu véritable au Liban et ouverture d’un dialogue ? Le temps suspend son vol.

Attitude contrastée

Ce qui frappe à ce stade, c’est que d’un côté les investisseurs se sont montrés optimistes, ce qui a permis aux indices boursiers de revenir à leurs niveaux d’avant la guerre, voire même au-dessus.

Mais d’un autre côté, les banquiers centraux se montrent plus inquiets sur les effets délétères à long terme de la poursuite de la fermeture du détroit d’Ormuz.

Dernier exemple en date, le président de la FED de New York, John Williams, a déclaré « les développements au Moyen-Orient entraînent des hausses significatives des prix de l’énergie, qui augmentent déjà l’inflation globale ».

Et d’avertir que si la guerre se prolonge, le conflit « pourrait également entraîner un choc d’offre important avec des effets prononcés qui augmenteraient simultanément l’inflation – par le biais d’une hausse des coûts intermédiaires et des prix des matières premières – et freineraient l’activité économique ».

Résultat, « en raison de l’augmentation des prix de l’énergie, je m’attends à ce que l’inflation soit bien supérieure à 3 % au cours des prochains mois sur une base annuelle ».

Dès lors, en tenant compte des « circonstances inhabituelles », la politique monétaire « est bien placée pour équilibrer les risques qui pèsent sur nos objectifs d’emploi maximum et de stabilité des prix ».

En résumé, et Williams rejoint les propos de la majorité de ses collègues, il y a une véritable inquiétude sur l’évolution de l’inflation, mais il est urgent d’attendre, car ils ne disposent pas d’assez de données pour y voir clair.

Même constat au sein de la BCE, comme l’a souligné le gouverneur de la Banque de France, François Villeroy de Galhau, « nous devons atteindre un niveau suffisant de données concernant l’effet sur l’inflation sous-jacente et également l’effet négatif sur la demande », avant d’envisager une hausse des taux.

Même son de cloche de son collègue estonien, Madis Muller, « il faudrait également un certain temps pour que des pressions inflationnistes plus larges s’installent. Il pourrait donc être difficile de dire d’ici la fin du mois d’avril si nous devons nous en préoccuper ».

Et Alexander Demarco, chef de la Banque centrale de Malte, n’a pas dit autre chose, en soulignant que « jusqu’à présent, les attentes en matière d’inflation sont assez bien ancrées. Nous devons être patients, ne pas prendre de décision hâtive et voir ce que les données nous disent ».

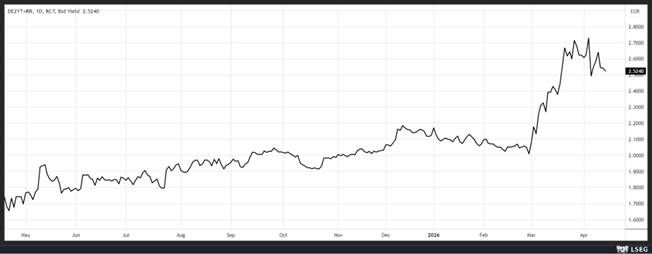

En attendant, le marché continue de tabler sur des hausses de taux quand on observe l’évolution du rendement du Bund 2 ans.

Inquiétude également des gouvernements

Qui s’inquiètent, comme les banquiers centraux, des conséquences de la guerre. Ainsi, selon Reuters, le gouvernement allemand devrait annoncer une forte dégradation de ses prévisions de croissance.

Il tablerait sur un taux de 0,5 % cette année contre un taux de 1 % précédemment, et de 0,9 % pour 2027 contre 1,3 %.

Et comme une mauvaise nouvelle ne vient jamais seule, il réajusterait ses prévisions à la hausse pour l’inflation avec un taux de 2,7 % pour cette année et de 2,8 % en 2027.

Conséquence de cette hausse de l’inflation, la consommation des ménages devrait ralentir avec une croissance ramenée à 3,2 % cette année et à 3,3 % en 2027, contre un taux de 4,2 % en 2025.

Et comme en plus l’incertitude mondiale pèse sur le commerce international, les exportations ne devraient pas augmenter à nouveau d’une année sur l’autre jusqu’en 2027.

Inquiétude sur le coût de la dette

Les rendements des obligations souveraines en Europe ont fortement progressé depuis le début de la guerre, accentuant la pression sur les finances publiques déjà fragiles des pays européens.

Les marchés obligataires, comme les banquiers centraux et les gouvernements, s’inquiètent des conséquences de la guerre.

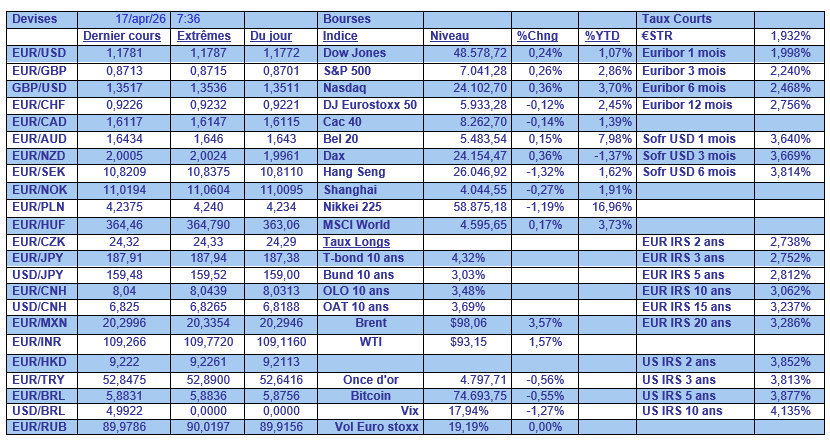

Cette hausse s’explique bien évidemment par la révision des anticipations de la politique monétaire de la BCE, mais pas seulement elle, puisque l’adjudication, cette semaine, de l’émission par la Grande-Bretagne d’une obligation à 10 ans s’est faite à 4,916 %, soit le niveau le plus élevé depuis 2008.

Avec comme conséquence que la charge de la dette s’alourdit fortement. Par exemple, pour la France, dont la charge de la dette était prévue à 59,3 milliards d’euros cette année avant la guerre, selon Bercy, le renchérissement est estimé aux alentours de quatre milliards d’euros.

Résultat, les Etats se financent à plus court terme pour diminuer l’impact de la hausse des taux. Mais ce n’est pas sans danger comme l’a souligné le FMI cette semaine dans son rapport en soulignant que « lorsque la dette est concentrée sur des échéances plus courtes, les gouvernements doivent se refinancer plus fréquemment, ce qui accroît leur exposition aux changements brusques des conditions du marché ou du sentiment des investisseurs ».

Subscribe

0 Comments

Oldest