Les bourses continuent d’évoluer entre les espoirs du déconfinement et la réalité des indicateurs…..

L’âpreté des indices

Mode Expresso

Mode Lungo

Les bourses continuent d’évoluer entre les espoirs du déconfinement et la réalité des indicateurs, avec une correction particulièrement sévère des bourses européennes hier.

La réalité des chiffres

Il faut dire que la journée a encore été bien chargée en indicateurs de confiance, enfin confiance est un euphémisme, qui finalement présentent tous le même profil, à savoir une chute verticale et inédite.

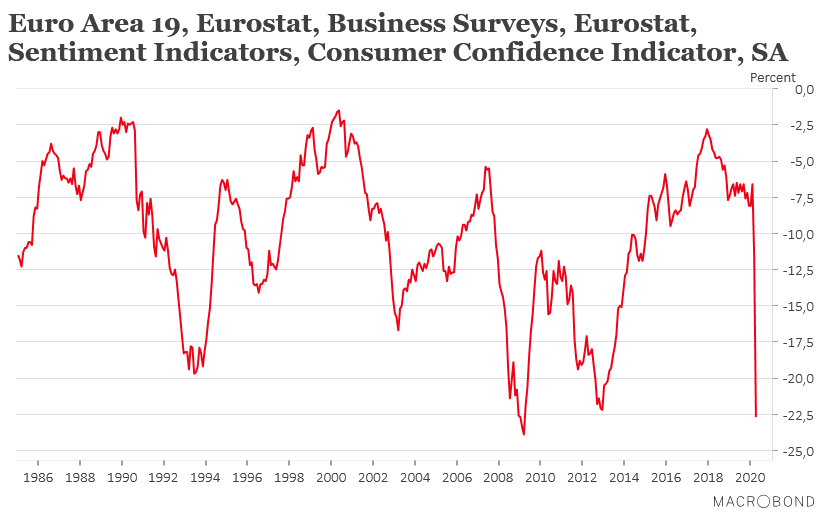

C’est encore le cas, voir graphique, avec l’indice de confiance des consommateurs dans la zone euro, et encore il manque les données sur l’Italie où l’enquête n’a pas pu se tenir.

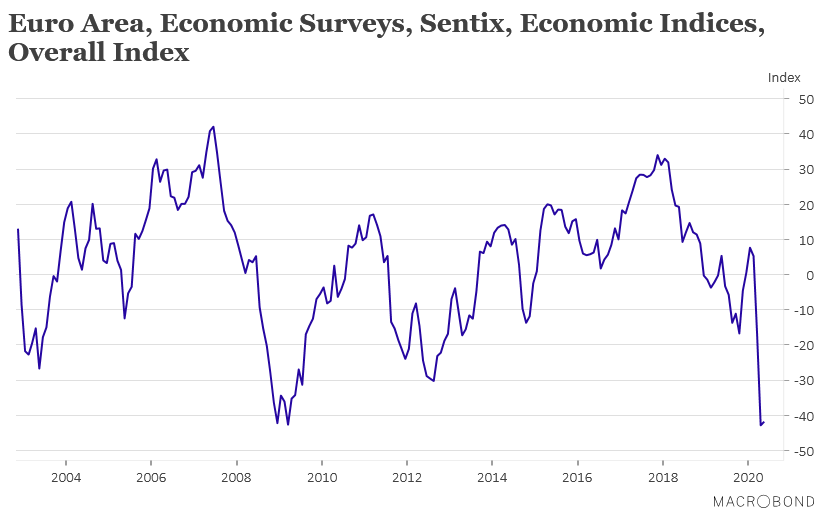

Le moral des investisseurs dans la zone euro ne vaut guère mieux, comme le montre le graphique, malgré les premiers signes de déconfinement, c’est dire comme la remontée sera lente.

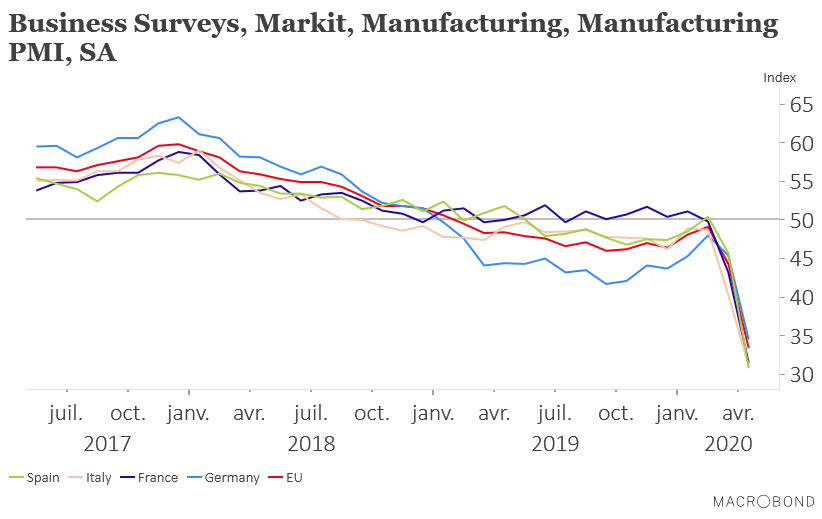

Les indices PMI manufacturiers dans la zone euro ont aussi sérieusement accusé le coup. On se souvient en 2019 de la chute quand même assez marquée de cet indice en Allemagne, mais quand on observe le graphique, cette chute semble bien dérisoire par rapport au niveau actuel. Avec un niveau à 33.4, cet indice est tombé à son plus bas depuis sa création mi-1997. Et le sous-indice « new orders » a encore plus chuté en passant de 37.5 à 18.8, vu l’absence totale de demande pour le moment.

Pas étonnant que les bourses européennes aient eu un peu de mal à encaisser ces chiffres, vu en plus les perspectives et malgré la mise en place progressive du déconfinement.

Heureusement que la BCE est à la manœuvre, car elle permet d’éviter une tension sur les spreads et a permis aussi de faire retomber les tensions sur le monétaire avec un taux euribor 3 mois qui est revenu à -0.286%.

Sur le mois d’avril, la BCE a racheté majoritairement des obligations italiennes et françaises. Sur un total d’achats de 26.8 milliards d’euros, 40.8% ont concerné de la dette italienne, et 31.1% de la dette française dans le cadre de son programme d’assouplissement quantitatif (PSPP). Par contre, elle n’a pas divulgué le détail de ses achats dans le cadre du PEPP.

Guère mieux dans le reste de l’Europe

En Suède, l’indice PMI manufacturier est passé de 42.6 à 36.7, soit son niveau le plus bas depuis 2009, alors que la Suède n’a pas connu la période de confinement comme les autres pays.

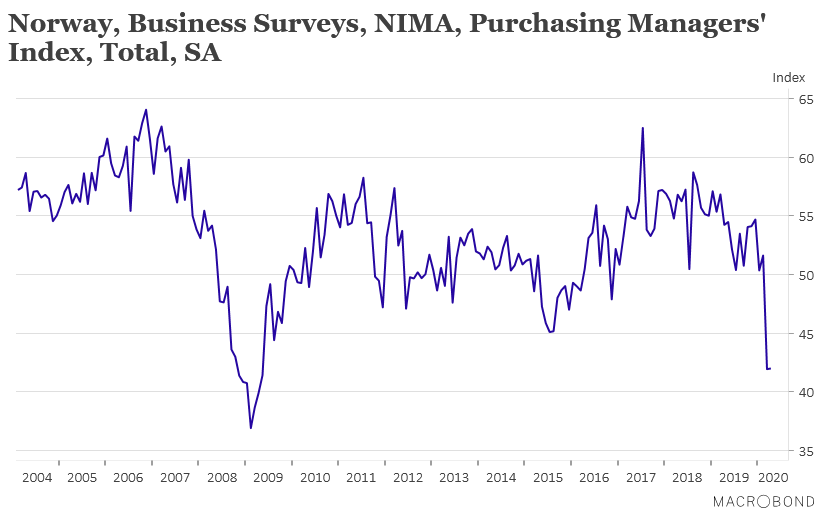

En Norvège, voir graphique, l’indice PMI manufacturier s’est juste stabilisé, mais il faut dire qu’il avait connu une chute plus brutale le mois passé que dans les autres pays avec la chute du prix du baril.

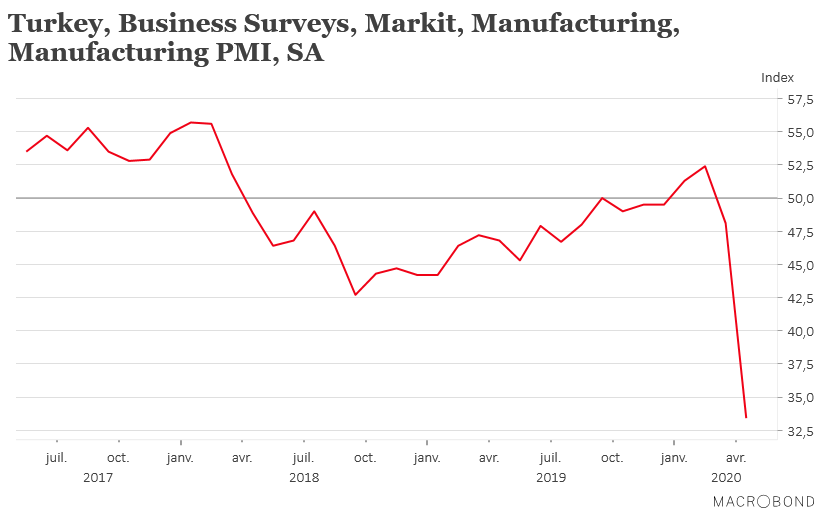

La Turquie s’enfonce aussi comme le montre le graphique de l’indice PMI manufacturier avec des niveaux qui n’ont jamais été vu et une chute record des exportations. Ces dernières ont en effet reculé de 41.6% en avril, les importations ne faisant guère mieux avec un recul de 32.2%.

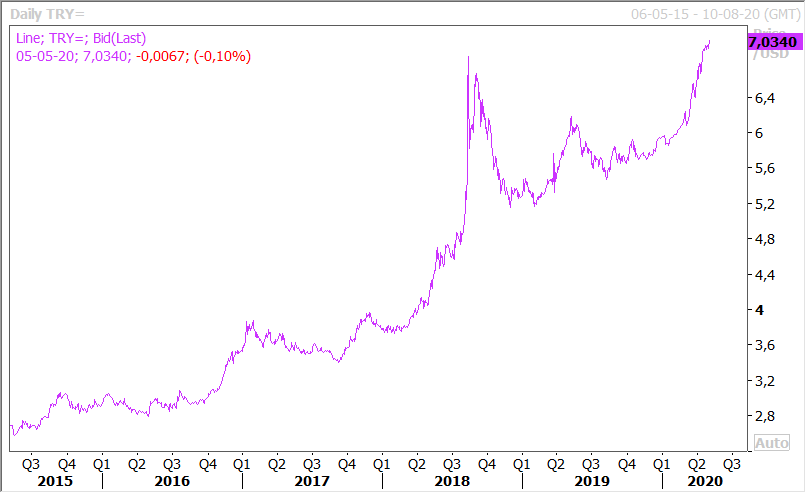

Seule consolation, l’inflation qui avait touché un plus haut en 15 ans en octobre 2018 à 25%, est retombée, grâce à la baisse du prix du baril, à 10.94%, et cela malgré la baisse de la devise comme le montre le graphique de la parité USD/TRY. Et cette chute, la banque centrale ne parvient pas à l’enrayer malgré ses interventions qui ont fait fondre ses réserves de change qui sont passées de 40 milliards de dollars en janvier à 25 milliards de dollars actuellement.

Ratings sous pression suite

S&P a abaissé le rating de l’Afrique du Sud à BB- contre BB avec une perspective stable. Il faut dire que la situation de l’Afrique du Sud avant la crise du Covid-19 était déjà très fragile et que cette dernière a exacerbé les difficultés.

Selon des estimations, la croissance devrait reculer entre 7% et 12% cette année, et le chômage devrait s’envoler à des niveaux inédits.

L’autre grande question, est celle de savoir si l’Argentine va faire défaut et le temps presse. Aujourd’hui, elle doit payer 2.1 milliards de dollars au Club de Paris, mais a demandé un délai d’un an. Le 8 mai, la proposition de la restructuration de la dette par le gouvernement expire. Le 11 mai, la province de Buenos Aires, s’il n’y a pas d’accord, sera en défaut de paiement. Et le 22 mai, à défaut d’accord l’Argentine sera en défaut de paiement.

L’Asie n’échappe pas à la récession

Hong Kong affiche un recul de 5.3% de son PIB pour le premier trimestre, contre 0.5% le trimestre précédent, soit un taux annuel de -8.9% contre 3% au quatrième trimestre 2019.

En Indonésie, le PIB a reculé de 2.41% au premier trimestre, soit un taux annuel qui est passé de 4.97% à 2.97%, ce qui est le plus mauvais chiffre depuis le premier trimestre 2001.

A Singapour, les ventes de détail affichent un recul de 13.3% en taux annuel, soit la plus forte chute depuis septembre 1998.

Et pour terminer sur une réflexion

Pour le neuropsychiatre Boris Cyrulnik, dans une interview dans Les Echos la semaine passée, l’épisode que nous traversons n’est pas une crise, mais bien une catastrophe. Car nos habitudes et nos modes de vie en ressortiront profondément modifiés. « Ce qui nous guette si nous en revenons au “business as usual”, c’est que nous susciterons l’émergence d’autres virus », affirme-t-il.

Une des questions posée a été : Pour parler de la situation, vous récusez le terme de crise et lui préférez celui de catastrophe. Pourquoi ?

« Les mots ont un sens et il faut en tenir compte. Le mot « crise » nous vient du monde médical où il était employé pour désigner les attaques d’épilepsie : le propre de la crise c’est que, quand elle est passée, tout redevient comme avant. A l’inverse, « catastrophe » (du verbe grec strepho, qui signifie « tourner » et a donné katastrophê, « renversement ») désigne un bouleversement tel qu’« après » ne sera plus jamais comme « avant ». C’est le cas de cette pandémie ou, du moins, cela devrait l’être. Que des mesures soient prises pour faire redémarrer l’économie, oui, bien sûr ! L’économie doit redémarrer. Mais redémarrer comment et pourquoi ? Pour renouer avec l’hyperconsommation ? Pour nous remettre à manger trop de viande ? Alors qu’on sait, d’une part, que le nouveau coronavirus frappe préférentiellement les personnes obèses et, d’autre part, que pour produire toute cette viande il faut faire tourner, en Chine ou ailleurs, de gigantesques élevages industriels, gros émetteurs de gaz à effet de serre ? Les mêmes causes produisent les mêmes effets. Ce qui nous guette si nous en revenons au « business as usual », c’est que nous susciterons l’émergence d’autres virus, contre lesquels nous serons tout aussi démunis qu’aujourd’hui face au SARS-Covid-19… Au début des années 1970, j’ai été témoin d’une catastrophe dite « naturelle », un gigantesque incendie qui a ravagé le massif du Cap Sicié, en Provence. Avant, les montagnes étaient recouvertes de pins, qui poussent plus vite mais acidifient le sol. Quand les pins ont disparu dans les flammes, d’autres arbres et d’autres plantes (des chênes, des cistes…) les ont remplacés, les sols en ont été modifiés, les lapins et autres rongeurs ont pu à nouveau y trouver de quoi se nourrir et s’y sont remis à prospérer, ce qui par ricochet a fait réapparaître les aigles, etc. Toute la flore et toute la faune ont changé. Ce que je veux dire à travers cet exemple, c’est que, après une catastrophe, la vie reprend, mais pas comme avant – ce qui constitue la définition même de la résilience ».

Subscribe

0 Comments

Oldest