Dans son incurie habituelle, le monde politique français prend à la légère la décision d’abaissement du rating de la France, alors que cette décision est tout sauf anecdotique.

L’abaissement du rating, l’élévation du déni

Mode Expresso

Mode Lungo

Dans son incurie habituelle, le monde politique français prend à la légère la décision d’abaissement du rating de la France, alors que cette décision est tout sauf anecdotique.

Baisse du rating

Fitch, qui sera sans doute suivie par les autres, a abaissé le rating de la France de AA- à A+ dans un contexte particulièrement compliqué avec une absence totale de réalisme aussi bien du monde politique que des syndicats.

Le nouveau Premier ministre doit essayer de composer un gouvernement en rencontrant les attentes des socialistes, tout en ne mécontentant pas les Républicains, le tout sous la pression d’une partie du monde politique pour une dissolution.

En faisant passer le rating à A+, la France bascule à son niveau le plus bas jamais enregistré, sans provoquer cependant de tensions sur les taux, car cette décision était attendue.

Et pour justifier sa décision, Fitch fustige le fait que « cette instabilité affaiblit la capacité du système politique à réaliser un assainissement budgétaire substantiel ».

Et ironie de l’histoire, le même jour, S&P a relevé la note de l’Espagne à A+ en citant l’amélioration des finances extérieures du pays par le secteur privé, soutenue par une épargne élevée et des exportations robustes pour expliquer sa décision.

Pour S&P, « l’économie de l’Espagne, basée sur les services, et son exposition limitée au commerce américain la protègent des conséquences immédiates des droits de douane américains sur les marchandises ».

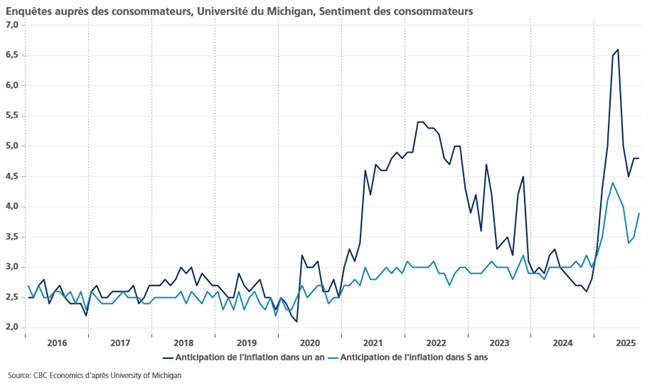

Chute du moral

Des consommateurs aux Etats-Unis, selon l’enquête de l’université de Michigan, dont l’indice est tombé 55,4 contre 58,2 en août, soit son niveau le plus bas depuis mai.

Pour Joanne Hsu, directrice des enquêtes auprès des consommateurs, « les consommateurs continuent de noter de multiples vulnérabilités dans l’économie, avec des risques croissants pour les conditions commerciales, les marchés du travail et l’inflation ».

Et de rajouter « de même, les consommateurs perçoivent des risques pour leur portefeuille ; les finances personnelles actuelles et prévues ont toutes deux diminué d’environ 8 % ce mois-ci. La politique commerciale reste très importante pour les consommateurs, environ 60 % d’entre eux ayant fait des commentaires spontanés sur les droits de douane au cours des entretiens, ce qui représente un léger changement par rapport au mois dernier ».

Autre élément interpellant, les attentes en matière d’inflation sont reparties à la hausse sur les cinq prochaines années.

La baisse des taux attendue ce mercredi par la FED, ne changera certainement pas la perception des ménages concernant l’impact des hausses des tarifs douaniers. Mais elle pourrait contribuer à détendre un peu les taux. Si la baisse de 0,25% des taux par la FED ne fait aucun doute, l’important seront les prévisions de ses membres sur l’évolution future des taux.

Autre Banque centrale qui se réunit cette semaine, la Banque centrale du Canada qui devrait encore réduire ses taux de 0,25% pour les ramener à 2,50%. En revanche, la BoE et la BOJ devraient laisser leurs taux inchangés. Concernant la Banque centrale de Norvège, c’est l’expectative la plus totale sur ses intentions lors de sa réunion de jeudi.

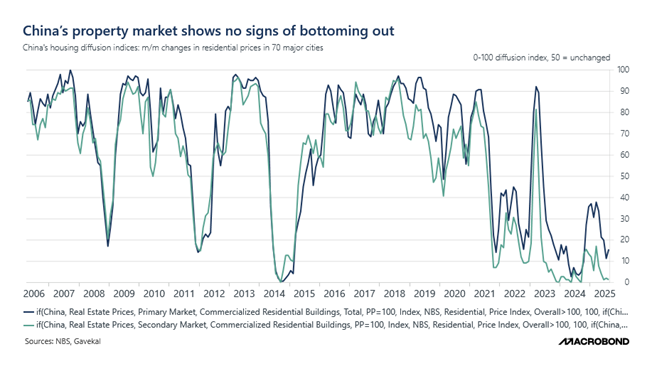

Données décevantes en Chine

La production industrielle a augmenté de 5,2% en taux annuel en août, le niveau le plus bas depuis un an, contre un taux de 5,7% en juillet.

Mais ce n’est pas le seul indice décevant, les ventes au détail ont augmenté de 3,4 % en août, le rythme le plus lent depuis novembre 2024, et un ralentissement par rapport à une hausse de 3,7 % le mois précédent.

Ce dernier chiffre souligne la faiblesse de la demande intérieure, alors même que les exportateurs doivent batailler pour trouver de nouveaux marchés.

Cette faiblesse de la demande intérieure est liée à l’état du marché immobilier qui ne montre pas vraiment d’amélioration, les prix des logements neufs ayant baissé de 0,3 % en août par rapport au mois précédent et de 2,5 % sur un an.

Sur les 70 villes étudiées, 57 ont enregistré des baisses d’un mois à l’autre et 65 des baisses d’une année à l’autre.

Les prix de revente se sont également affaiblis. Les prix dans les villes de première catégorie ont baissé de 3,5 % en taux annuel, tandis que les prix des villes de deuxième catégorie ont baissé de 5,2 % et les prix des villes de troisième catégorie ont baissé de 6,0 %.

Et ce n’est pas tout, l’investissement immobilier a chuté de 12,9 % en taux annuel entre janvier et août, et les ventes de biens immobiliers ont baissé de 4,7 %.

Ces dernières semaines, Shanghai et Shenzhen, deux des plus grandes villes chinoises, ont encore assoupli les restrictions à l’achat de logements, les supprimant dans certains districts pour les acheteurs qualifiés.

Et pour finir, le taux de chômage continue d’augmenter en passant de 5,2% à 5,3%, contre un taux de 5% en juin.

La baisse des taux de la part de la FED apportera un peu de latitude à la Banque centrale de Chine, qui devrait avant la fin de l’année, abaisser son taux de 0,10% pour soutenir l’activité et le marché immobilier.

Subscribe

0 Comments

Oldest