La Belgique a l’intention d’émettre une obligation à 50 ans, comme vient de le faire la France et a mandaté …

Les Etats se financent sans problème

Mode Expresso

Mode Lungo

La Belgique a l’intention d’émettre une obligation à 50 ans, comme vient de le faire la France et a mandaté pour cela un consortium de banques. Mais qui peut bien vouloir investir à 50 ans aux taux actuels ?

Record d’émissions

Si la Belgique a l’intention de se lancer, c’est d’une part parce que l’émission de la France a connu un réel succès, et que d’autre part, le mois de janvier a battu tous les records en termes d’émissions obligataires en zone euro.

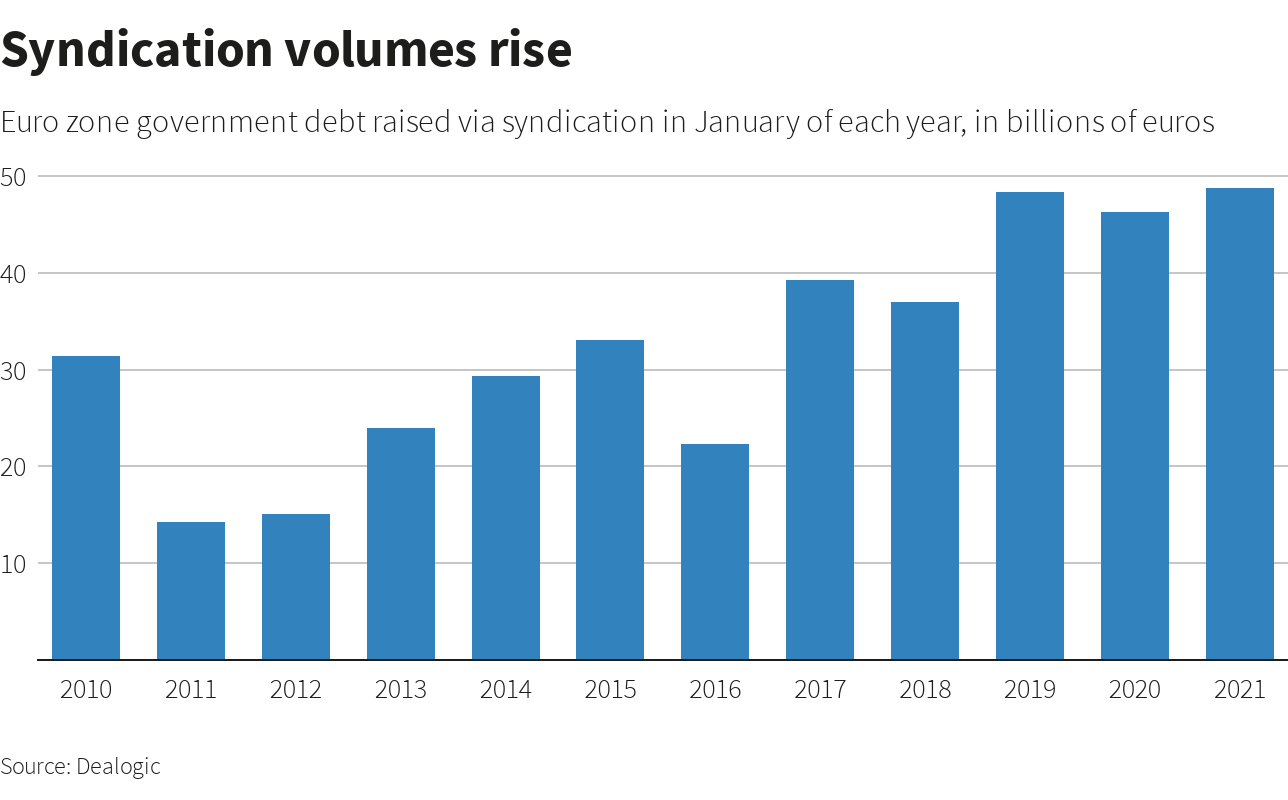

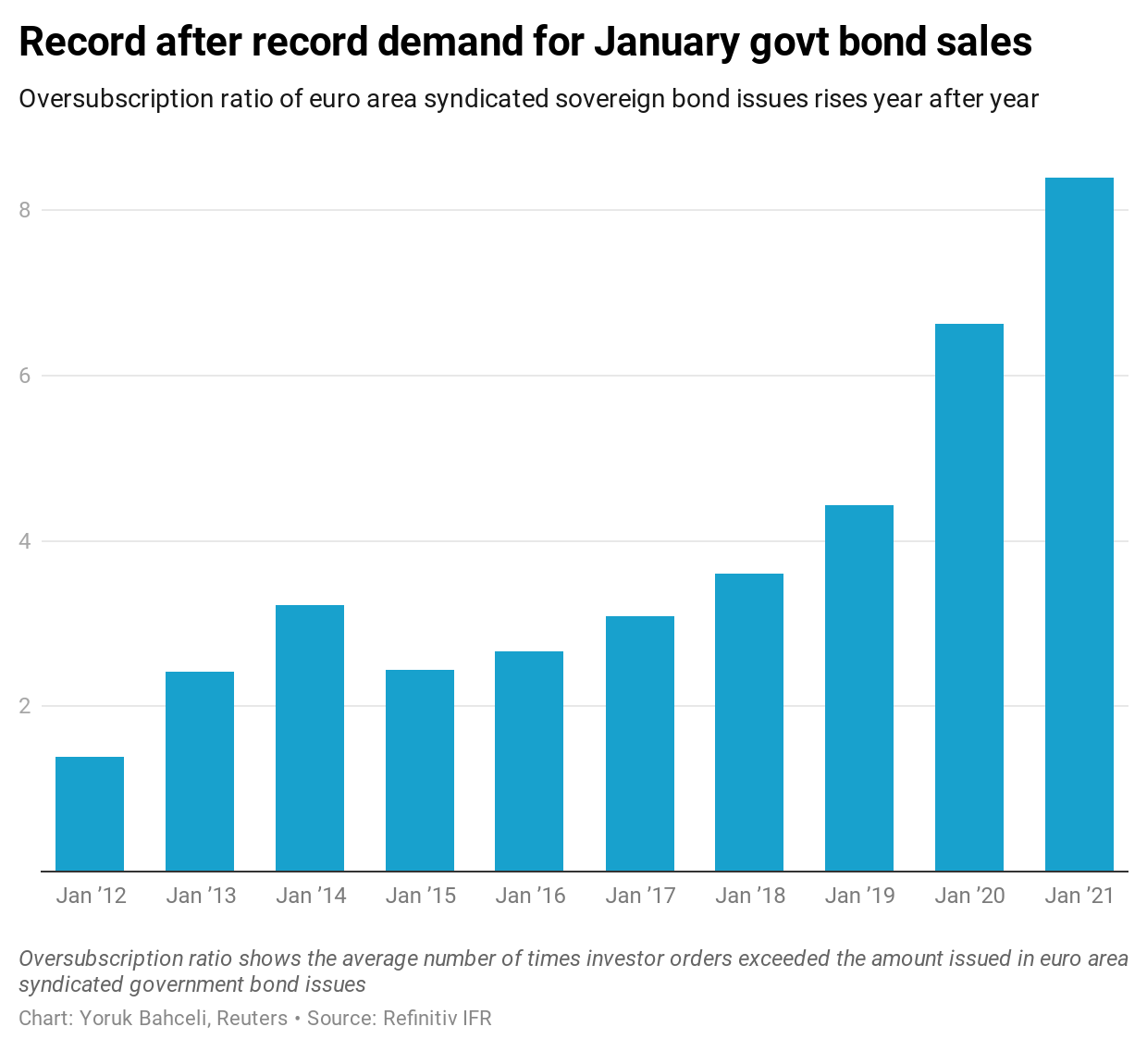

Selon les chiffres collationnés par Reuters, le mois de janvier a en effet connu un record de 48.8 milliards d’euros d’émissions (voir graphique) en zone euro. Et en plus, ce record n’a pas empêché de voir la demande pour ces émissions atteindre aussi des records. Ainsi, l’émission à 50 ans de la France a fait l’objet d’une demande pour 75 milliards d’euros ou celle de la Grèce à 10 ans de 29 milliards d’euros (voir le graphique de la sursouscription).

Cet intérêt pour les émissions obligataires s’explique par l’abondance des liquidités dans un contexte où les taux d’intérêt vont rester bas pendant encore un moment. Et aussi par l’intervention de la BCE qui accapare une grande partie du marché obligataire par ses programmes de rachats.

C’est donc le moment idéal pour les Etats d’allonger la duration de leur dette compte tenu du niveau des taux d’intérêt et de lisser ainsi l’augmentation de leur endettement provoqué par la crise sanitaire.

Chute des ventes de détail en Allemagne

Comme je le soulignais hier, la croissance en Allemagne est surtout le fait de l’industrie et des exportations. Et les mesures plus strictes imposées au mois de décembre par le gouvernement ont provoqué un plongeon des ventes de détail.

Après une hausse de 1.1% en novembre, elles ont chuté de 9.6% en décembre. Mais pour l’ensemble de l’année 2020, elles ont fait un bond de 3,9 % en termes réels, ce qui est quand même la plus forte augmentation annuelle jamais enregistrée.

Cependant, les contraintes toujours de rigueur en janvier font craindre d’une part une très forte hausse des faillites (le chiffre de faillites de 50.000 magasins est avancé), et d’autre part une contraction de la croissance au premier trimestre.

Hausse du chômage en zone euro

Malgré les mesures prises par les gouvernements, le chômage a augmenté en 2020 en zone euro en passant de 7.4% en décembre 2019 à 8.3% en décembre 2020. Ce qui en nombre de chômeurs donne une hausse de 1.516 millions dans la zone euro sur un an. Mais le chômage n’a pas évolué de la même façon dans tous les pays (la fameuse hétérogénéité dont je parlais hier), comme le montre le graphique qui reprend quelques pays comme exemples.

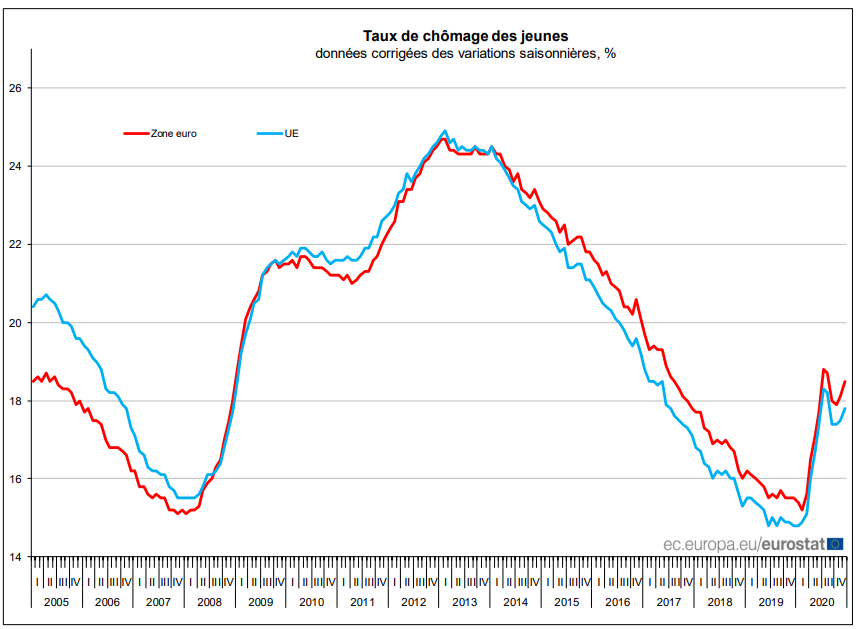

Mais encore plus interpellant, le nombre de chômeurs de moins de 25 ans en zone euro a augmenté de 353.000 entre décembre 2019 et décembre 2020. Comme le montre le graphique, le taux de chômage des jeunes est passé de 15.5% en décembre 2019 à 18.5% en décembre 2020 et la situation pourrait encore se dégrader. Nous avons un vrai défi et surtout une énorme responsabilité car la crise sanitaire a certes été un drame pour les seniors mais une catastrophe pour les jeunes qui sont les grands oubliés.

On ne baisse pas la garde

La banque centrale d’Australie a laissé sans surprise son taux directeur inchangé, mais a par contre surpris en annonçant une augmentation de son programme de rachats d’actifs pour 100 milliards de dollars australiens.

En plus donc de garder son taux directeur à 0.10%, et d’avoir une forme de contrôle de la courbe en ayant un objectif de 0.10% pour le rendement de l’obligation à 3 ans, elle veut continuer à acheter des obligations à 10 ans pour éviter une remontée des taux.

Avec un taux de chômage attendu à 6% cette année, la banque centrale estime qu’il faudra attendre au mieux 2024 pour espérer revoir un marché du travail dans sa tendance. Et donc entrainer une hausse de l’inflation vers son objectif.

Subscribe

0 Comments

Oldest