La résurgence du virus en Europe et aux Etats-Unis fait craindre des confinements partiels et risque d’être ….

Résurgence et interrogations

Mode Expresso

Mode Lungo

La résurgence du virus en Europe et aux Etats-Unis fait craindre des confinements partiels et risque d’être l’élément qui pourrait départager les deux candidats à l’élection présidentielle américaine.

Résurgence

Résurgence qui sonne avec urgence, alors que les Etats-Unis comptabilisent 200.000 morts et que dans le monde le chiffre s’élève à 1 million (je sais bien qu’il faut mettre ce chiffre en perspective avec le nombre de décès provoqué par le cancer ou la tuberculose). Personne ne peut plus nier qu’il faut tout faire pour éviter de connaitre une deuxième période de confinement et qu’il faut donc être encore plus vigilant et protéger les plus fragiles.

Aux Etats-Unis, et alors qu’aura lieu cette semaine un débat entre les deux candidats à l’élection, le lien entre l’état de l’économie dans les Etats et le vote pour l’un des deux candidats n’est pas clairement établi.

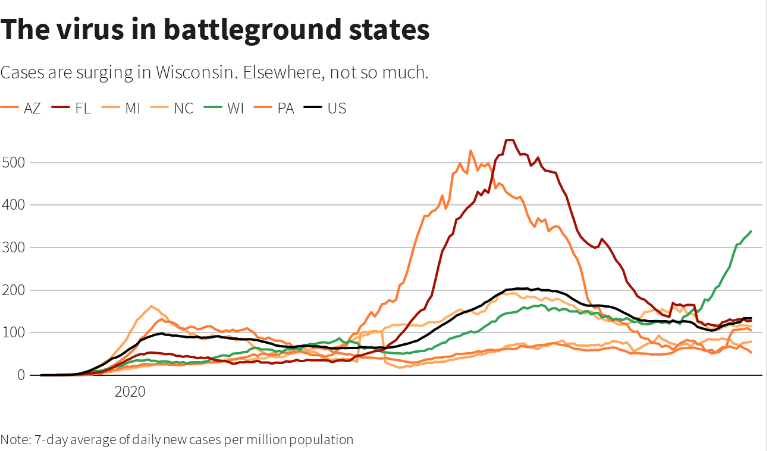

Parmi les six États qui sont très disputés parce que leur population peut basculer entre républicains et démocrates, le Wisconsin semble particulièrement troublé. En effet, il se distingue par sa charge élevée et croissante de nouveaux cas de coronavirus, environ deux fois et demie la moyenne américaine, en tenant compte de la population (voir graphique).

Avec plus de 1 900 nouveaux cas en moyenne chaque jour, le gouverneur du Wisconsin a déclaré cette semaine l’état d’urgence.

Parmi ces États, Biden semble être en tête dans deux cas seulement, selon les sondages Reuters/Ipsos :le Michigan, où le virus est resté pour l’essentiel sous contrôle, et le Wisconsin, où il ne l’a pas été. Le lien entre le virus et le vote, le lien entre le virus et l’économie est donc peu évident.

Le taux de chômage en Pennsylvanie, à 10,3 % en août, était plus élevé que dans tous les autres États et celui de l’Arizona, à 5,9 %, était le plus bas.

Comme l’a encore souligné Powell, l’état de l’économie américaine dépendra évidemment de la résurgence ou pas du virus, mais aussi d’un plan de relance indispensable. Les deux camps ont-ils intérêt à s’entendre pour établir un plan de relance qui pourrait être favorable à l’autre ? Est-ce que l’annonce que Trump n’a payé que 750 dollars d’impôt en 2016 ne va pas prendre le dessus par rapport à la pandémie ? A un mois de l’élection présidentielle, personne ne sait qui va l’emporter et ce qui va faire la différence.

Et ce premier débat qui aura lieu demain pourrait entrainer pas mal de volatilité sur les actions américaines. Ainsi, une bonne performance dans le débat par Biden pourrait stimuler les actions liées au commerce mondial et aux énergies renouvelables, tandis qu’une victoire perçue de Trump dans le débat pourrait profiter aux entreprises de combustibles fossiles et de défense.

De nombreux investisseurs considèrent que Biden est plus enclin à augmenter les impôts et qu’un deuxième mandat pour Trump, qui est favorable à la déréglementation, est préférable pour l’ensemble du marché boursier. Dans le même temps, une victoire de Trump pourrait susciter des inquiétudes quant à l’augmentation des tensions entre Washington et Pékin.

Espoir d’un accord

Le sterling s’est renforcé par rapport à l’euro sur les espoirs d’un accord dans le cadre des discussions sur le Brexit.

Le dernier cycle de négociations du Brexit commence cette semaine et il semble que les deux parties aient fait quelques concessions.

Mais tout n’est pas encore gagné et il reste à résoudre les délicates questions des règles en matière d’aides d’État et la pêche. Et le projet de loi a quand même porté un sérieux coup à la confiance et demeure un élément qui pourrait encore empêcher un accord.

Ces discussions cette semaine pourraient être donc un quitte ou double et changer la donne dans un sens ou dans l’autre.

Sursaut de courte durée

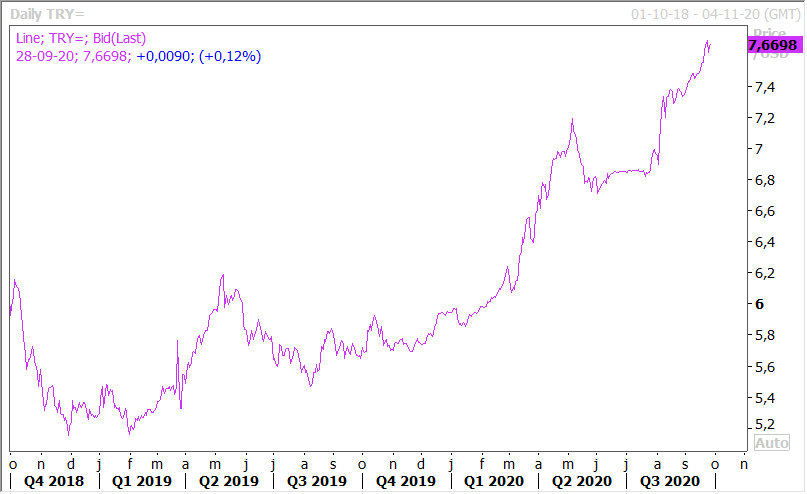

Malgré l’annonce surprise et tout à fait inhabituelle de voir une banque centrale, la banque centrale de Turquie, remonter ses taux en période de pandémie, l’impact sur la devise a été de très courte durée et elle est repartie à la baisse comme le montre le graphique.

Sans doute parce que la hausse n’est pas encore suffisante compte tenu du niveau d’inflation et que la banque centrale n’aura pas d’autre choix que d’augmenter les taux d’intérêt à 12 % d’ici la fin de l’année. Et elle devra le faire dans un contexte extrêmement compliqué et sous pression permanente du politique, avant la réunion, Erdogan avait exprimé son soutien à la baisse des taux.

On peut dès lors comprendre le scepticisme des investisseurs conscients qu’une seule hausse de taux ne sera pas suffisante et que des réformes seront aussi indispensables.

Et la situation demeure extrêmement fragile avec des réserves nettes de change qui ont chuté à 18,8 milliards de dollars et que Goldman Sachs estime que la Turquie a dépensé près de 80 milliards de dollars en 2020 pour soutenir la livre.

Subscribe

0 Comments

Oldest