Chute des marchés boursiers en Asie ce matin, hausse du prix du baril, ce qui ravive les risques inflationnistes, avec une hausse des taux obligataires qui se poursuit, reste à espérer que les résultats des entreprises ne déçoivent pas.

Ormuz refermé, inflation réveillée !

Mode Expresso

Mode Lungo

Chute des marchés boursiers en Asie ce matin, hausse du prix du baril, ce qui ravive les risques inflationnistes, avec une hausse des taux obligataires qui se poursuit, reste à espérer que les résultats des entreprises ne déçoivent pas.

Retour des fortes tensions

Nouvelle fermeture du détroit d’Ormuz, et nouveaux bombardements de l’Iran, le conflit est bel et bien reparti, avec comme réaction immédiate une hausse du prix du baril.

Le Nikkei affiche une baisse de plus de 2 %, le Kospi de 8 %, après déjà avoir reculé de 8 % la semaine passée, et les futures en Europe reculent de 0,9 % avec cette reprise des hostilités.

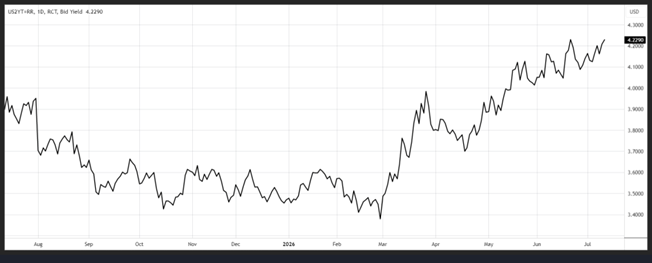

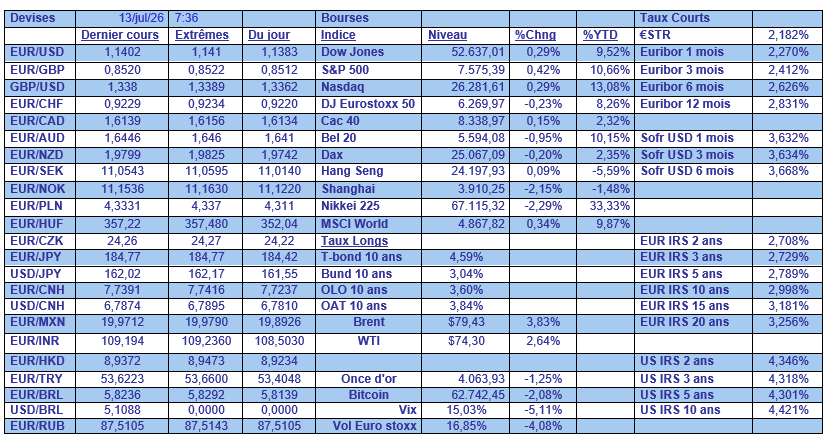

Et les taux obligataires, déjà fortement sous pression, se tendent encore un peu plus avec un rendement du Treasury 2 ans qui a atteint son niveau le plus élevé depuis début 2025 à 4,23 %.

Le chiffre d’inflation sera publié aux Etats-Unis ce mardi et est attendu à 4,20 %, en léger recul, mais la nouvelle hausse du prix du baril devrait relancer les spéculations sur une hausse des taux de la part de la FED.

Les marchés naviguent de nouveau en eau trouble et s’inquiètent d’une situation qui pourrait devenir un conflit larvé sans guerre mais sans paix, comme je l’évoquais hier pour Le Soir (article pour les abonnés).

Et retour de l’inflation

Même si cette dernière ne nous a pas quitté, bien au contraire, comme l’a souligné un rapport de la FED adressé au Congrès vendredi.

Dans ce rapport, elle souligne que « l’inflation a augmenté cette année et reste élevée par rapport à l’objectif à long terme du Federal Open Market Committee de 2 % ».

Concernant le marché du travail, il s’est stabilisé, en partie suite au fait que « un ralentissement marqué de l’immigration et une baisse continue de la participation à la population active due au vieillissement de la population ont entraîné un ralentissement de la croissance de l’offre de travail ».

Ce rapport souligne que la croissance économique a été « modérée » durant les premiers mois de 2026, avec une croissance annuelle du produit intérieur brut de 2,1 %, soutenue par un investissement en IA en forte croissance, mais freinée par un marché immobilier « stagnant » et seulement des gains modestes de la consommation des ménages.

Un peu à l’encontre des propos de Warsh, même s’il a reconnu les faits récemment, le rapport souligne qu’à ce stade, l’IA est un des facteurs qui pousse l’inflation à la hausse.

Mais par contre, ce rapport souligne que l’indice M2, qui reprend la monnaie en circulation composée d’argent liquide, et de dépôts similaires à l’argent liquide, y compris les fonds du marché monétaire de détail, a connu une croissance annuelle qui était revenue à des niveaux « typiquement observés dans les années 2010 ».

Il indique que « l’augmentation considérable des avoirs du public en soldes monétaires réels, survenue pendant la pandémie, s’est en grande partie résorbée », ce qui pourrait laisser penser que l’inflation restera modérée. Tout au long des années 2010, la FED a été confrontée à une inflation qui restait systématiquement inférieure à son objectif.

C’est dès lors un message ambigu qu’a délivré la FED, mais qui met cependant en évidence que l’évolution de l’inflation devient plus compliquée à anticiper car plusieurs facteurs viennent se télescoper.

Mais comme le soulignait le gouverneur de la Banque centrale grecque, Yannis Stournaras, « les hostilités ont recommencé. Nous revenons donc à la case départ et cela montre à quel point la situation au Moyen-Orient est précaire et volatile et, par conséquent, cela montre aussi l’incertitude entourant les prévisions d’inflation et donc les défis auxquels la politique doit faire face ».

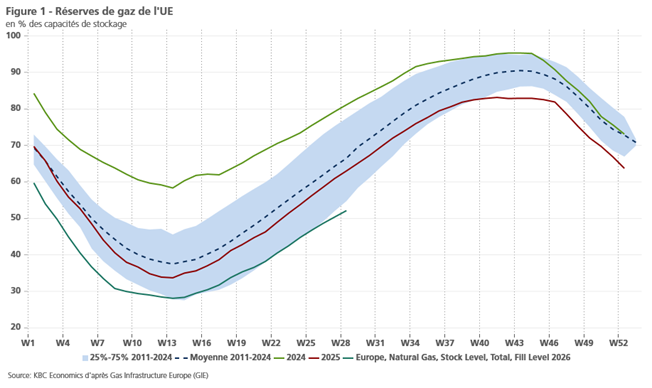

Car il n’y a pas que le prix du baril qui s’est tendu, vendredi, le prix du gaz a atteint les 50 euros par MWh, suite au fait que le Qatar, a annoncé avoir suspendu sa tentative d’augmenter la production de GNL, craignant que le transit par le détroit d’Ormuz ne soit pas sûr.

Or le gaz est un élément important du mix énergétique de la zone euro et surtout les réserves de gaz en Europe sont extrêmement basses, et que normalement l’Europe reconstitue ces dernières à cette période, en prévision de l’hiver.

Autre point d’attention, le risque de voir de nouvelles perturbations d’approvisionnement de fuel pour le secteur aérien en Europe, qui a déjà dû importer des États-Unis et d’Asie, qui a augmenté la production de ses raffineurs et a puisé dans les stocks pour maintenir les avions en vol durant la guerre.

Selon les données du cabinet de conseil Energy Aspects datées du 18 juin, l’Europe devrait être confrontée à un déficit d’approvisionnement de près de 600.000 barils par jour au troisième trimestre, contre des excédents de 116.000 bpj aux États-Unis et 425.000 bpj en Asie-Pacifique.

Jusqu’au déclenchement de la guerre fin février, l’Europe dépendait du Moyen-Orient pour environ la moitié de ses importations de carburant pour avions.

Pour compenser, l’Europe s’est tournée vers le Canada, mais avec comme premiers fournisseurs les Etats-Unis et le Nigeria, et en s’approvisionnant aussi en Inde et en Corée du Sud.

Subscribe

0 Comments

Oldest