La comparaison est cruelle. Vendredi, je soulignais que l’industrie avait soutenu la croissance en Asie et, ce matin, je dois constater que l’industrie européenne a terminé l’année 2025 en plein marasme.

Décembre morose pour l’industrie européenne, sauf en France

Mode Expresso

Mode Lungo

La comparaison est cruelle. Vendredi, je soulignais que l’industrie avait soutenu la croissance en Asie et, ce matin, je dois constater que l’industrie européenne a terminé l’année 2025 en plein marasme.

Déception

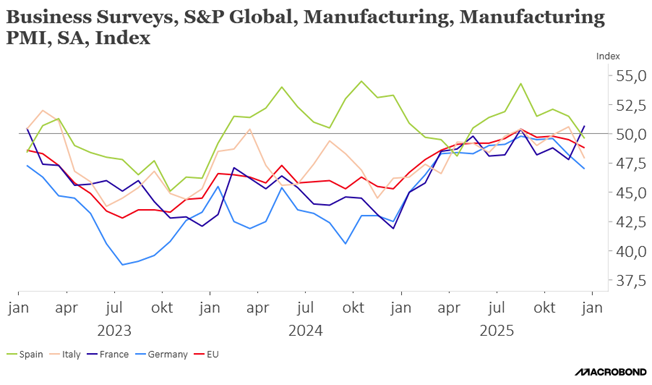

La publication des indices PMI manufacturiers en zone euro a été une vraie déception, et le seul pays à s’en sortir, très paradoxalement, est la France.

La première déception est venue de l’Espagne, qui a vu son indice PMI manufacturier passer en territoire négatif, avec un recul de la production et des nouvelles commandes.

Ce qui inquiète particulièrement est le recul des commandes à l’exportation qui ont connu leur plus forte baisse depuis avril.

Trou d’air passager ou réelle inquiétude à avoir ? Même si le secteur manufacturier en Espagne subit le recul de la demande extérieure, l’indice PMI souligne aussi une amélioration du climat des affaires, ce qui semblerait dire que le déclin de décembre pourrait être temporaire.

Déception aussi en Italie, avec une chute assez brutale de l’indice, aussi à cause d’une baisse de la production et des nouvelles commandes. Le sous-indice des nouvelles commandes s’est établi à 47,0, en forte baisse par rapport aux 51,6 de novembre, tandis que la production a chuté de 50,3 à 46,8.

Mais à la différence de l’Espagne, c’est le rebond de novembre qui était sans doute une anomalie, car l’industrie manufacturière italienne est en plein marasme depuis le début de l’année 2023. Et clairement cela ne devrait pas beaucoup s’améliorer en 2026.

Décidément, l’industrie allemande ne parvient pas à sortir de l’ornière dans laquelle elle est embourbée, et l’indice PMI montre une production en baisse pour la première fois en dix mois en décembre.

Le déclin a aussi été largement alimenté par une forte baisse des ventes à l’exportation, en partie à cause de la hausse des droits de douane, mais aussi par la concurrence exacerbée de la Chine.

L’espoir demeure cependant pour cette année, avec une augmentation des dépenses de défense et d’infrastructure, soutenues par le gouvernement.

Et contre toute attente, l’activité manufacturière française a progressé à son rythme le plus rapide depuis trois ans et demi en décembre grâce à des exportations robustes.

Avec un indice PMI manufacturier à 50,7, il s’agit de son niveau le plus élevé depuis juin 2022.

S&P Global a déclaré que les nouvelles commandes à l’exportation avaient augmenté à leur rythme le plus rapide depuis près de quatre ans, aidées en particulier par le secteur aérospatial. En novembre, le groupe aérospatial français Safran a déclaré qu’il s’attendait à un triplement de son chiffre d’affaires annuel en Inde.

Mais S&P Global a mis en garde car l’incertitude politique persistante concernant le budget de la France pourrait peser sur les entreprises en 2026.

Ce rebond en France n’a cependant pas suffi, et l’indice PMI manufacturier en zone euro a accentué son recul en décembre.

Le sous-indice de la production a chuté à 48,9 contre 50,4 en novembre, les nouvelles commandes ont chuté au rythme le plus rapide depuis près d’un an, et la demande d’exportation a diminué au rythme le plus rapide depuis 11 mois.

Les entreprises en zone euro font preuve de prudence et d’attentisme, et pour corser le tout, les pressions sur la chaîne d’approvisionnement sont réapparues dans les usines, les délais de livraison des fournisseurs ayant atteint leur niveau le plus élevé depuis octobre 2022.

Une bonne nouvelle quand même, l’optimisme des fabricants concernant l’année à venir s’est amélioré pour atteindre son plus haut niveau depuis février 2022.

Risques géopolitiques

L’année 2026 commence fort au niveau géopolitique, et ce n’est peut-être pas fini vu les menaces proférées par Trump. Une certitude en tout cas, il ne vise plus le prix Nobel de la paix, mais se voit plus en nouveau shérif, sans loi et sans peur, du monde.

Le Venezuela n’étant pas un acteur majeur, ce qui se passe pour le moment n’a eu aucun impact sur les marchés, et pas plus d’ailleurs sur le prix du baril. L’embargo par les Américains n’avait déjà pas eu d’effet, vu l’abondance de l’offre sur le marché actuellement.

Mais évidemment, la question qui se pose est de savoir si la stabilité de l’ensemble de l’Amérique latine pourrait être menacée. Car dans ce cas les effets d’entraînement et tout le reste pourraient être beaucoup plus importants.

En attendant, le dollar s’est légèrement renforcé, et les métaux précieux restent fortement demandés.

Comme annoncé, je vais publier en début d’après-midi, mes dix prévisions pour cette année.

Subscribe

0 Comments

Oldest