Les entreprises chinoises ont bien compris qu’elles devaient se trouver de nouveaux débouchés, et elles n’ont pas traîné pour détourner une partie du commerce destiné aux Etats-Unis vers d’autres parties du monde.

Quand Pékin s’adapte, Washington affiche sa faiblesse

Mode Expresso

Mode Lungo

Les entreprises chinoises ont bien compris qu’elles devaient se trouver de nouveaux débouchés, et elles n’ont pas traîné pour détourner une partie du commerce destiné aux Etats-Unis vers d’autres parties du monde.

Exportations chinoises

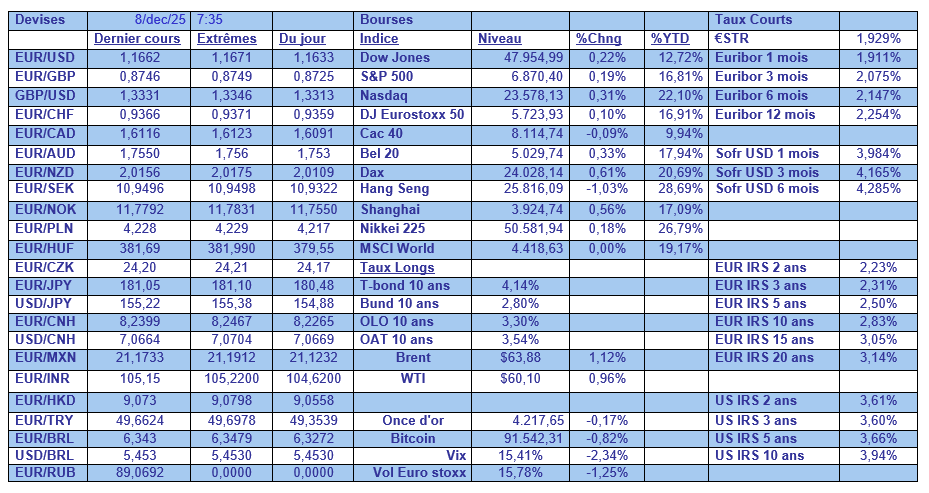

C’est ce qui ressort des chiffres concernant les exportations chinoises du mois de novembre.

Après une contraction de 1,1 % en octobre, elles ont augmenté de 5,9 % en taux annuel en novembre.

Si les exportations vers les Etats-Unis ont chuté de 29 % en taux annuel en novembre, en revanche, elles ont augmenté vers l’UE, l’Afrique et l’Amérique latine.

Pour autant, pour les producteurs chinois se passer du marché américain n’est pas facile et cela pèse sur leurs carnets de commandes et sur l’activité comme l’ont montré les indices PMI manufacturiers.

D’autant plus que le marché intérieur reste atone avec des importations qui ont augmenté de 1,9 %, contre une hausse de 1,0 % en octobre.

Semaine décisive

Aux Etats-Unis avec la réunion de la FED, réunion qui sera certainement tendue avec le sentiment que la décision sera forcée par les attentes du marché.

Ses membres auront peu d’indicateurs, mais ceux publiés vendredi montrent que l’augmentation du coût de la vie a pesé sur la demande.

Il ressort, pour le mois de septembre, que les dépenses de consommation ont augmenté de 0,3 % après une révision à la baisse de 0,5 % en août.

Et elles ont ralenti, en partie parce que l’indice des prix des dépenses de consommation personnelle a augmenté de 0,3 % en septembre, soit un taux annuel de 2,8 %, son niveau le plus élevé depuis avril 2024, après une hausse de 2,7 % en août.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’indice des prix PCE a progressé de 0,2 %, soit un taux annuel de 2,8 % contre 2,9 % en août.

Ce ralentissement de la consommation devrait conforter les membres de la FED qui plaident pour la baisse des taux. En revanche, le fait d’avoir une inflation plus élevée renforce la position de ceux qui estiment qu’une baisse des taux ne se justifie absolument pas.

Rarement au sein du Comité de la FED la fracture n’aura été aussi importante, et comme je l’évoquais dans un article de l’Echo ce week-end, avec une probabilité de 88% en faveur d’une baisse des taux, la FED aura le sentiment de se faire forcer la main, car un statu quo ne plairait vraiment pas au marché.

Les Banques centrales du Canada, de la Suisse et de l’Australie se réunissent également cette semaine et vont par contre laisser leurs taux inchangés.

Révision à la baisse

Le PIB au Japon s’est contracté en taux annuel de 2,3 % au troisième trimestre contre une précédente estimation de -1,8 %.

En taux trimestriel, le PIB s’est contracté de 0,6 %, contre une première estimation de -0,4 %.

Dans le détail, la consommation privée demeure faible avec une hausse de 0,2 % sur le trimestre, et c’est le chiffre des dépenses d’investissement qui a été revu à la baisse.

Malgré cette révision, les économistes estiment toujours que l’économie japonaise devrait renouer avec la croissance au cours du prochain trimestre, grâce à une lente reprise de la consommation privée, bien que les droits de douane américains soient susceptibles de peser sur les exportations.

Ces chiffres ne devraient cependant pas changer le scénario d’une hausse des taux de la part de la BOJ la semaine prochaine.

Ne pas rester les bras ballants

La publication par Washington de la revue de sécurité stratégique a marqué les priorités de la Maison Blanche et elles sont un véritable camouflet pour l’Europe.

Ce document montre aussi que les Etats-Unis s’affaiblissent et ne peuvent plus s’en prendre qu’aux plus faibles, en l’occurrence les Européens.

Il est indispensable que l’Europe s’assume complètement et se détache au maximum des Etats-Unis, au lieu de se replier sur ses nations comme certains l’aspirent, ne comprenant pas qu’ils creusent ainsi leur propre tombe.

Et c’est pour cela que l’aide à l’Ukraine est indispensable, mais doit être solidaire comme l’a souligné Olli Rehn, responsable de la politique de la Banque centrale européenne.

Pour lui, le plan d’un “prêt de réparation” pour l’Ukraine financé par les actifs gelés de la Russie peut être qualifié «d’essentiel, voire d’existentiel ». « Tous les Européens devraient soutenir l’utilisation des avoirs russes gelés pour aider l’Ukraine ».

Il a aussi insisté sur le fait que ce n’est pas le rôle de la BCE, car cela violerait l’interdiction du financement monétaire prévue par le traité de l’UE.

J’ai longuement évoqué cette question dans le podcast de Trends Z de ce week-end.

Subscribe

0 Comments

Oldest